Начальник управления риск-менеджмента, руководитель группы развития новых банковских продуктов в Hi-Tech Bank.

Деньги — абстракция, основанная на доверии

До эволюции денег до сегодняшней формы, использовались разные предметы и объекты: соль, крупнорогатый скот и даже камни, пока не появились первые бумажные деньги или векселя в качестве инструментов оплаты. Хотя изменились формы, качество, требования и понятие о деньгах, но основополагающая идея осталась: деньги — это абстракция, основанная на доверии. Только доверие делает деньги деньгами, а без доверия это всего лишь качественно распечатанная бумага со скрытыми элементами безопасности.

Кому нужны наличные?

Большинство развитых стран старается уменьшить количество наличных средств в экономике. Наличные нужно считать, собирать в пачки, перевозить, чистить, заменять, проверять на подлинность, хранить и охранять. Все эти процессы связаны с расходами, соответственно, уменьшение таких расходов может способствовать увеличению доходов развитых стран. Кроме того, много и других причин и преимуществ перехода на безналичные виды оплаты, хотя есть и недостатки.

The Institute in a Global Context (IBGC) проводил опрос, в котором участвовали около 1000 американцев. Выяснилось, что люди, не имеющие банковских счетов, держали большое количество наличных. Цена наличных денег для людей, не имеющих банковских счетов, намного выше, так как им приходится снимать зарплату в банке, тратить время и платить комиссии за банковские услуги. Кроме того, оплата наличными не дает им никакого преимущества в виде скидок, а только увеличивает время на оплату товаров и в некоторых случаях подвергает риску кражи наличных денег.

Немаловажную роль в выборе инструмента оплаты влияют привычки, которые, по мнению ученых, формируются до 30 лет. Чтобы поменять привычки — сменить компьютер или машину и привыкнуть к ним — требуется время. Независимо от удобств и быстроты безналичных видов оплат, возрастным потребителям очень трудно поменять привычки. Важно отметить, что во времена финансовой турбулентности или неясности люди предпочитают держать наличные деньги дома «под матрасом», чем в банке или на карточках.

Интересный парадокс возник в Норвегии. С 1980 по 2000 годы денежная масса в Норвегии значительно увеличилась, согласно данным, предоставленным Norges Bank, но их использование в легальных целях уменьшилось. В своем исследовании Олаф Гресвик и Арис Калудис попробовали объяснить использование наличных и смогли указать на основе статистики и анализа только 37%-47% использование наличных денег. Остальная часть не отражалась в документах в экономике.

Ученые предполагают, что остальная часть денег используется в теневой экономике для:

- легальных транзакций между двумя физическими лицами (person-to-person), которые не учитываются в никаких счетах;

- хранения наличных денег в виде аккумуляции богатства;

- избегания налогов и криминальной деятельности.

Что влияет на развитие безналичных форм денег

В отчете Global Payment Report 2015 консалтинговая компания Boston Consulting Group указала три основных барьера в развитии безналичных видов оплаты:

- Плохие программы поощрений. Три четверти потребителей довольны имеющимися видами оплат и не хотят переходить на новые, более совершенные. Для перехода на новые виды оплат потребителям нужны более развитые услуги безопасности, конфиденциальность персональных данных, достаточное количество продавцов, которые будут принимать новые виды электронных платежей.

- Конфиденциальность персональных данных. Самым фокальным критерием при переходе с одного вида оплаты на другой, согласно опроснику BCG, является безопасность персональных данных. Изобилие случаев хищения персональных данных, кража пин-кодов и клонирование карточек,

и т. д. заставляют потребителей задуматься перед тем как выбрать тот или другой вид оплаты, независимо от программ поощрений. - Сравнительно маленький рынок и удобство для потребителей. Последние годы много новых видов оплаты появлялись и исчезали, выживали только те, у которых был сформирован большой рынок использования (Paypal и eBay, Alipay и Alibaba) и те виды оплат, которые принимали, поддерживали консорциум банков. Немаловажным фактором выбора потребителями того или иного вида оплаты, развитие и популярность метода оплаты определяет удобство, доступность во многих видах платформ, возможность работать с другими видами оплат или с другими системами, и конфиденциальность персональных данных.

В развитии и внедрении новых видов электронных платежных систем роль регулятора очень важна. Регулятор должен поддерживать и поощрять использование безналичных видов оплат, снимать барьеры между банками и другими организациями при оказании платежных услуг, чтоб у других организаций тоже был доступ к счетам клиентов, но в то же время поддерживать высокий уровень безопасности клиентских данных.

Начало развития безналичного общества в Узбекистане

В целях развития и поощрения безналичных форм денег в Узбекистане вносится ряд изменений в инструкции Центрального банка и принимаются ряд постановлений Президента. В частности, 26 января 2018 года ЦБ внес изменения в порядок осуществления депозитных операций с использованием дистанционных методов открытия вкладов с помощью оферт и акцептированием оферт электронными методами связи. Кроме того, развиваются потребительские кредиты на основе использования кредитных карточек, стимулируются различные бонусные, дисконтные и поощрительные программы для повышения заинтересованности в использовании безналичных форм оплаты.

Кто выиграет от развития электронных видов оплат?

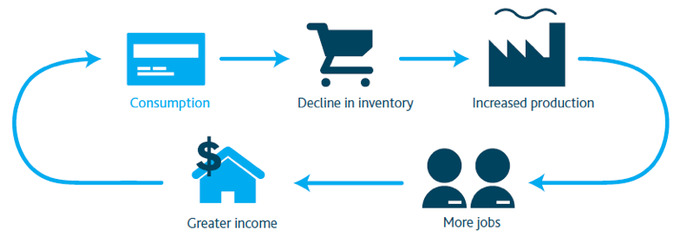

Аналитики Moody’s в анализе Impact of Electronic Payments on Economic Growth («Влияние электронных платежей на развитие экономики»), в котором использованы данные 70 стран с 2011 по 2015 годы, предполагают, что за данный период электронные платежи способствовали дополнительному потреблению товаров и услуг на 296 млрд долларов, или росту мирового ВВП на 0,1%, и созданию 2,6 млн новых рабочих мест.

Переход на безналичную оплату принесет пользу всем участникам процесса. Для покупателей это в первую очередь удобство шопинга и выбора ассортимента.

Продавцам тоже выгодно: при покупке средства сразу списываются со счетов покупателей и поступают на их счет. Не требуется дополнительных усилий и расходов, связанных с подсчетом банкнот, проверкой их на подлинность, транспортировку.

Безналичные виды оплат увеличат беспроцентные доходы банков, уменьшат расходы, связанные с наличностью, позитивно повлияют на ликвидность банка, откроют возможности для предоставления дополнительных услуг клиентам.

Уменьшая объем наличных денег в экономике, центральные банки могут уменьшить сумму расходов на предоставление наличных денег и монет. Кроме того, переход с наличных на другие виды оплат будут способствовать отражению доходов в экономике, росту ВВП, созданию новых рабочих мест, более эффективному видению тенденций в экономике и принятию более точных решений.

Есть ли подводные камни?

С развитием человечества менялись и потребности, привычки и инструменты оплаты за товары и услуги. Возможно, скоро место наличных банкнот займут новые виды электронных, безналичных видов оплат. Среди европейских стран к переходу на безналичные виды оплат ближе всего Швеция. Многие шведские банки отказываются принимать наличные и убирают банкоматы. Это связано с тем, что четыре из пяти покупок сделаны с помощью кредитной или дебетовой карточки. Хотя небольшая потребность в наличных все еще есть — в основном среди пенсионеров.

Наличные деньги способствуют анонимности транзакций и в некоторых случаях помогают скрыть сумму налогов к оплате, но безналичные виды оплат способствуют росту спроса на товары и услуги, созданию новых рабочих мест, уменьшению количество случаев грабежа, предоставляют широкий спектр возможностей для оплаты, покупки товаров и услуг. В случае потери карточек можно их восстановить, в случае кражи блокировать и даже приобрести страховку против кражи. Кроме того, кредитными карточками можно приобретать товары и услуги в кредит, даже если на счету клиента нет достаточного количества денег.

Но есть и подводные камни: по словам Кеннета Рогофа, профессора экономики Гарвардского университета, если страна попробует уменьшить использование наличных денег в одностороннем порядке, то появится риск широкого распространения валюты другой страны. Соответственно, любое уменьшение или увеличение оборота наличных денег должно быть осуществлено по обоюдному решению государства, казначейства, ЦБ и происходить постепенно.