Joriy yilning birinchi choragida O‘zbekistonda aholiga kredit ajratish keskin oshdi. Bu haqda Markaziy bankning pul-kredit siyosati bo‘yicha sharhida keltirilgan.

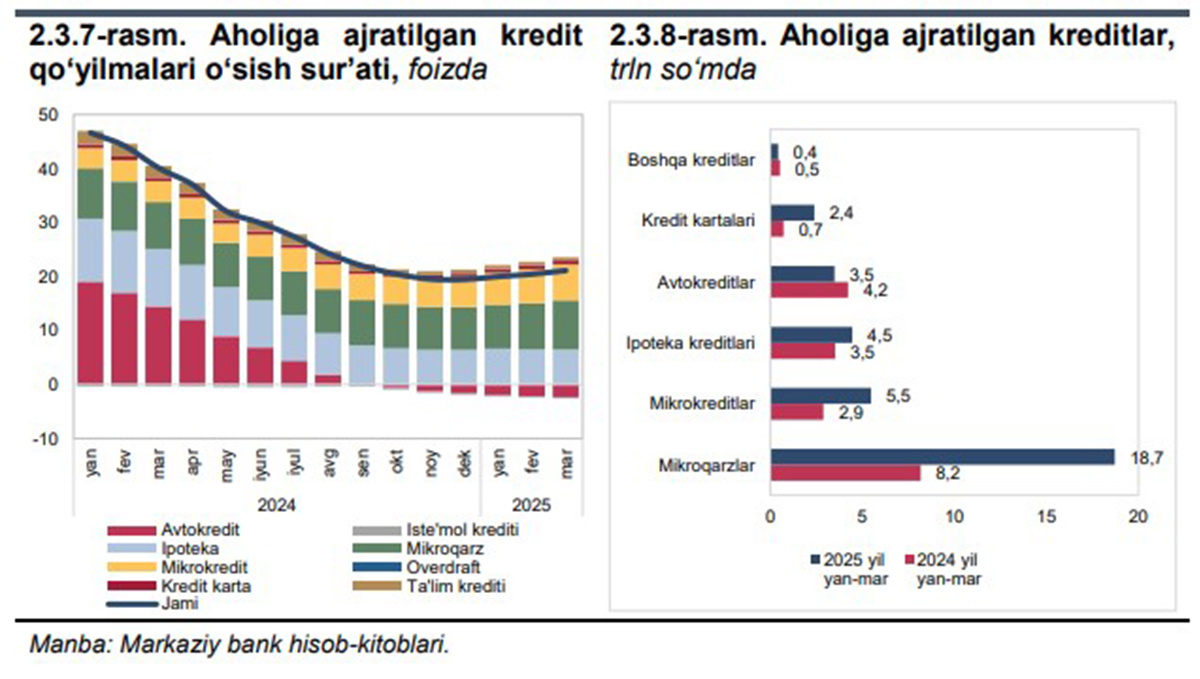

Yanvar-mart oylarida fuqarolarga jami 34,9 trln so‘mlik kreditlar ajratilgan. Bu 2024-yilning mos davriga nisbatan 74% ga ko‘pdir. Markaziy bank buni aholi daromadlari o‘sishi fonida ularning ipoteka krediti, mikroqarz va mikrokreditlarga bo‘lgan talabining ortishi bilan izohladi.

Fuqarolarga ajratilgan kreditlarning yarmidan ko‘pi — 53,6%i mikroqarzlarga to‘g‘ri keldi. Ikkinchi o‘rinda 15,6% bilan mikrokreditlar turibdi. Natijada, mikrokreditlashning umumiy ulushi 69% dan oshdi. Kuchli beshlikda, shuningdek ipoteka kreditlari (12,8%), avtokreditlar (10%) va qolgan (8%) kreditlar ham bor.

Bundan tashqari, dastlabki uch oyda mikroqarz (18,7 trln so‘m) va mikrokreditlar (5,5 trln so‘m) mos ravishda 2,3 va 1,9 barobarga, kredit kartalari orqali ajratilgan mablag‘lar (2,4 trln so‘m) 3,3 barobarga hamda ipoteka kreditlari (4,5 trln so‘m) 26,3% gacha o‘sgan. Biroq, bu davrda avtokreditlash 17,6% gacha kamayib, 3,5 trln so‘mni tashkil etdi.

“Aholiga ajratilgan kreditlar qoldig‘ining jadal sur’atlarda o‘sib borishi kelgusida ularning moliyaviy barqarorligiga salbiy ta’sir ko‘rsatishi mumkin”, — deyiladi xabarda.

Markaziy bank banklarga mikroqarzlar berish bo‘yicha talablarni kuchaytirmoqda. Bunda mikroqarzlar va kredit kartalarining kredit portfelidagi ulushi 25%dan oshmasligi kerak. Regulyator banklarga 2029-yilgacha muhlat berdi.

Mikromoliyalash

Joriy yilning aprel oyida Fitch Ratings’ning bank sektori direktori Pavel Kaptel chakana kreditlashning rivojlanishi bank sektorining dollarlashuv darajasini va kreditlar konsentratsiyasini pasaytirishini, banklar uchun foydaliroq segment ekanligini qayd etgandi. Biroq, uning fikricha, chakana kreditlash bozorida qizish xavfi mavjud bo‘lib, bu kelgusida banklar aktivlari sifati bilan bog‘liq muammolarga olib kelishi mumkin.

“Mikroqarz va mikrokreditlarga e’tibor qaratsak, bu sohada vaziyat ancha barqaror, yildan-yilga sezilarli darajada o‘sish kuzatilmoqda. Shubhasiz, bu yerda past baza ko‘rsatkichi ta’siri bor, bu esa yuqori o‘sishni izohlaydi. Shu bilan birga, biz aholining haddan tashqari qarzdorlik xatari mavjudligini tan olamiz. Shu sababli, yaqin kelajakda Markaziy bank tomonidan potensial xatarlarni oldini olish bo‘yicha navbatdagi chora-tadbirlar ko‘rilishini kutmoqdamiz”, — deya ta’kidladi u.

XVJning qayd etishicha, mikrokreditlashning tez o‘sishi O‘zbekiston moliyaviy barqarorligi uchun xatarlarni kuchaytirishi mumkin. Markaziy bankka yuridik shaxslarni, shuningdek, rasmiy daromadga ega bo‘lmagan jismoniy shaxslarni valyutada kreditlash bo‘yicha xatarlarni bartaraf etish tavsiya etildi.

2024-yilda milliy valyutada rasmiylashtirilgan mikroqarzlar va mikrokreditlar berish hajmi 50% dan ko‘proqqa oshdi: mikroqarzlar miqdori 45,83 trln so‘mni tashkil etib, 59,44% ga ko‘paydi, mikrokreditlar esa 17,4 trln so‘mga yetib, 52,91% ga o‘sdi.

Mikromoliya tashkilotlari orasida Uzum ekotizimi yetakchi bo‘lib, u Shaffof-moliya va Tezcoin orqali 7 trln so‘mlik kreditlar ajratdi — bu barcha ajratilgan kreditlarning yarmi yoki onlayn rasmiylashtirilgan kreditlarning 90%ini tashkil etadi.