Ильдус Камилов

Эксперт по институциональным реформам и экономическому развитию, ранее — старший координатор исследований Центра экономических исследований

Узбекистан в 2018 году планирует получить суверенный кредитный рейтинг, о чем официальные лица республики заявляли еще в 2017 году. Примечательно, что, говоря о получении суверенного кредитного рейтинга и выпуске первых в истории Узбекистана евробондов, представители правительства ссылались на выгоды для отечественного бизнеса. В чем же заключаются выгоды для бизнеса и правительства?

Международные рейтинги в общих чертах

Если коротко, то любой рейтинг — это множество различных показателей, сведенных к одной цифре, которая призвана характеризовать положение в той или иной сфере в какой-либо стране. Причем сегодня рейтинги строят весьма разнообразные, вплоть до так называемого индекса счастья. Рассчитываются они с использованием десятков показателей и часто по весьма сложным формулам. Занимаются этим команды специалистов с использованием различного софта и требует всё это немалых вложений. Казалось бы, а зачем?

Есть достаточно простое объяснение. Появление рейтингов — это ответ на растущую глобализацию и увеличение потоков разнообразной информации, используемой для принятия решений. Причем решений совершенно различных — начиная с того, куда поехать отдыхать этим летом и в каком отеле остановиться, и заканчивая тем, куда вложить несколько миллиардов долларов.

Конечно, ни один рейтинг не даст полного понимания ситуации в стране или какой-то отрасли экономики. Но дело как раз не в полноте, а в скорости получения общего представления, в возможности быстро составить мнение и принять решение — интересует или нет.

Условно, если страна в течение пяти лет устойчиво улучшает свои позиции в рейтинге по туристической привлекательности и вошла в топ-10 перспективных направлений, то, скорее всего, и туристы, и туркомпании заинтересуются этим новым рынком. Дальше уже можно глубже изучить рынок, почитать отзывы туристов, поискать партнеров

Рейтингов сегодня множество и число их постоянно растет. Одним доверяют, другим — нет. Одни рейтинги используются для принятия серьезных решений, другие скорее похожи на развлечение. Одни живут и развиваются, другие исчезают из поля зрения через пару лет. В конечном итоге здесь также работают законы спроса и предложения.

Насколько уделять этим рейтингам внимание — выбор каждой страны. Но если речь о кредитных рейтингах, то тут всё серьезно.

Кредитные рейтинги как экономический барометр

Кредитные рейтинги, наверное, одни из самых старейших. И начинались они с того, что сами банки ранжировали своих клиентов — людей и компании — по уровню надежности или риска. Другими словами, любой кредитный рейтинг оценивает риск невозврата кредита. Чем выше твой рейтинг как заемщика, тем выше вероятность, что тебе предложат больше денег на более выгодных условиях.

Опять же, в результате глобализации финансовых рынков и развития финансовых инструментов появилась необходимость как-то оценивать и ранжировать участников рынка, которыми теперь стали крупные транснациональные компании, финансовые корпорации и банки, а также суверенные государства и даже местные органы власти отдельных стран.

Причем в случае, если заемщиком выступает государство, в дело вступает намного больше новых факторов, чем если бы речь шла о компании или банке. По сути, сегодня суверенный кредитный рейтинг страны — это совокупная оценка текущего состояния и перспектив корпоративного сектора, то есть состояния национальных компаний, макроэкономической ситуации: инфляция, размеры и структура внешнего и внутреннего долгов, курс валюты и ряд других макроиндикаторов, а также устойчивости политической системы.

И, наконец, это оценка возможного влияния глобальных трендов на экономику конкретной страны и ее национальные компании. То есть суверенные кредитные рейтинги — это своего рода барометр, позволяющий составить общее представление о происходящем в экономике страны.

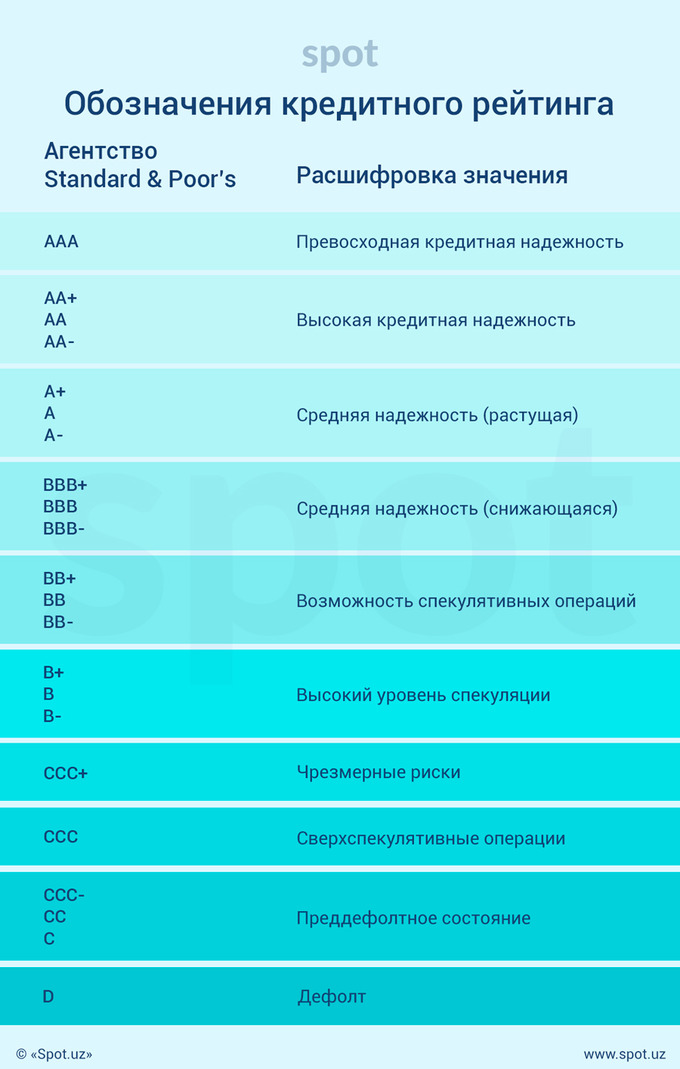

Есть три главных кредитных рейтинга, на которые ориентируются все игроки на международных финансовых рынках. Составляют их такие международные агентства, как Standard & Poor’s, Moody’s и Fitch. Не вдаваясь в детали относительно разновидностей рейтингов, используемых индикаторов, методик расчета, стоит отметить ряд моментов.

Рейтинги этих трех агентств во многом схожи, даже по используемым обозначениям и градации степени риска. Тем не менее, каждое агентство старается дать своим клиентам информацию, которая максимально поможет оценить риски инвестиций в конкретную страну, компанию, рынок или финансовый инструмент.

Позиции в рейтингах варьируются от «наивысшего качества обязательств» до так называемых «мусорных», то есть когда риск дефолта правительства или банкротства компании очень высок. Лидерами в рейтингах всех трех агентств являются преимущественно развитые экономики — США, Великобритания, многие «старые» страны континентальной Европы

Значение кредитного рейтинга не является приговором для страны. С одной стороны, рейтинговые агентства регулярно пересматривают рейтинги, с другой — инвестор, принимая решение, смотрит на множество факторов помимо значения и динамики кредитного рейтинга.

Тем не менее, стоит вспомнить недавнюю историю, а именно 2008−2009 годы — начало мирового финансово-экономического кризиса. Тогда правительства в соседнем Казахстане и России активно спасали свои коммерческие банки, которые, набрав кредитов за рубежом, оказались на грани банкротства.

Причем делалось это за счет общенациональных резервных фондов и фактически за счет средств налогоплательщиков, что выглядело не совсем справедливо. Но спасали, потому что не спасать было бы гораздо дороже в плане имиджа страны и падения тех самых кредитных рейтингов. Ведь после активной фазы кризиса и достижения так называемого дна всегда встает вопрос о привлечении новых инвестиций и займов.

А Узбекистану всё это зачем?

Начнем с того, что экономический рост требует инвестиций в экономику. Инвестиции можно осуществлять за счет собственных средств, либо путем привлечения заемных ресурсов. Чем масштабнее и сложнее проект, тем больше нужно средств. Для по-настоящему крупных проектов копить средства придется несколько лет. А это, фактически, упущенные выгоды. Потому для крупного бизнеса вопрос о том, привлекать или нет внешнее финансирование, обычно не стоит. Вопрос всегда в том, откуда и на каких условиях можно привлечь необходимые средства.

И здесь важна стоимость длинных денег, которая обычно различается на внутреннем и внешних рынках. Если внутри страны деньги дорогие, то закономерно поискать средства на рынке международном. Но, даже если на международном рынке деньги стоят в целом дешевле, то для конкретной компании или банка и под конкретный проект стоимость денег будет различаться.

Определяющим фактором как раз и будет выступать кредитный рейтинг страны, общая оценка рискованности выдачи займа. Чаще всего суверенный кредитный рейтинг страны определяет потолок для кредитного рейтинга любого другого эмитента этой страны. И чем выше рейтинг, тем ниже риски невозврата, а значит, и ниже процентная ставка. Чем ниже стоимость заемных средств, тем шире возможности по реализации новых проектов.

Прежде всего больше возможностей привлекать длинные деньги из-за рубежа получат отечественные коммерческие банки. И, возможно, по мере расширения возможностей кредитования за рубежом мы увидим более активную конкуренцию между банками за клиентов, что для предприятий будет выражаться в более низких процентных ставках и более широком спектре банковских услуг.

Кроме того, новые перспективы для предприятий открываются и на фондовых рынках, как отечественном, так и международном.

Присвоение кредитного рейтинга стране открывает дорогу для получения рейтингов отечественными компаниями и банками. В конечном итоге это облегчает выход на международные рынки капитала и привлечение инвесторов на отечественный фондовый рынок.

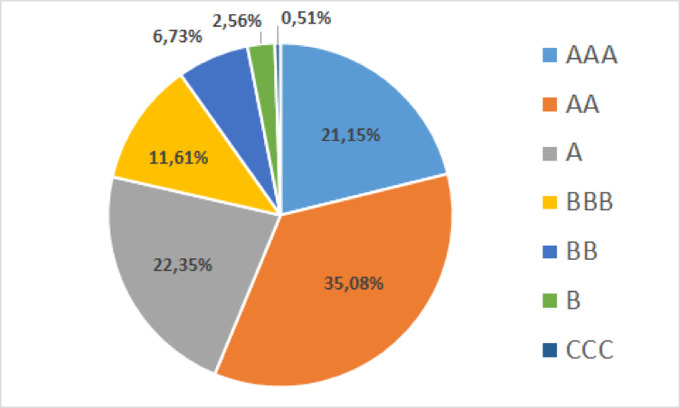

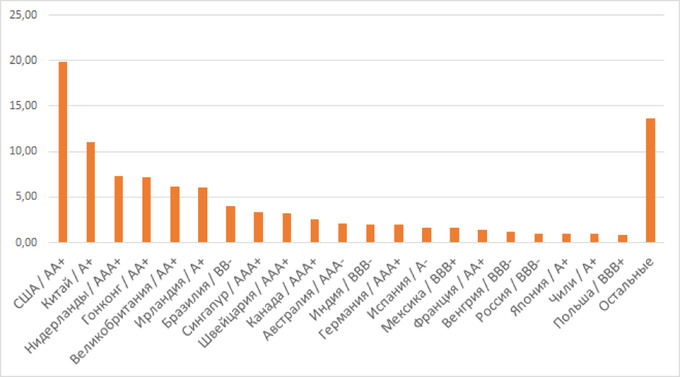

Например, на страны с рейтингом от S&P в инвестиционном диапазоне (то есть от ААА до ВВВ, всего 21 страна из более 130) за 2014−2016 годы в совокупности пришлось около 90% чистого притока прямых иностранных инвестиций.

Распределение чистого притока прямых иностранных инвестиций в 2014—2016 годах в зависимости от кредитного рейтинга, %

Источник: S&P, Всемирный банк

В случае с государственным бюджетом работают практически те же самые законы. Иногда дефицит государственного бюджета неизбежен. В краткосрочной перспективе может быть необходимо налоги снизить, а государственные расходы сохранять на прежнем уровне или даже увеличить, потому они важны для поддержания экономического роста. Покрывать дефицит можно за счет заимствований на внутреннем или внешнем рынках, и, опять же, стоимость денег будет различна.

Но для государства получать суверенный кредитный рейтинг, выпускать евробонды и занимать средства на внешнем рынке имеет смысл не только для финансирования дефицита госбюджета или крупных проектов. Причем сама приставка «евро» не должна вводить в заблуждение. Евробонды, хоть и появились на рынке Европы, сегодня стали именем нарицательным и могут выпускаться на разных рынках и в разных валютах.

Изменение доходности евробондов, которая происходит быстрее, чем меняются страновые рейтинги, является неплохим индикатором того, что происходит в экономике страны или конкретной компании, и как происходящее воспринимают инвесторы. Соответственно, правительство или компания получает не только более-менее независимую оценку ситуации, но и руководство к действию.

Есть и важный институциональный аспект, связанный с получением страной суверенного кредитного рейтинга и выпуском еврооблигаций. Прежде чем получение рейтинга станет возможным, необходимо привести в соответствие с международными стандартами систему сбора и распространения экономической информации, нормативно-правовую базу и механизмы регулирования финансового рынка и не только. Требуется провести ряд системных реформ, которые сделают систему экономического регулирования страны более прозрачной и понятной для инвесторов.

Страны, лидирующие по показателю совокупного чистого притока прямых иностранных инвестиций за 2014−2016 годы, %

Источник: S&P, Всемирный банк

Что нам светит?

Сложно сказать, какой именно рейтинг получит Узбекистан. Хочется надеяться, что это будет твердый инвестиционный рейтинг, но даже близкий к инвестиционным значениям спекулятивный рейтинг (что наиболее вероятно) со стабильным или позитивным прогнозом будет весьма неплохо. Из числа стран СНГ наивысшими показателями обладают Россия и Казахстан. Обеим странам присвоен рейтинг ВВВ- по версии S&P и Fitch, или Baa3 по шкале Moody’s, что является нижним значением в группе инвестиционных рейтингов.

Поскольку Узбекистан — новичок на рынке, важными будут именно прогнозы относительно изменения рейтинга, то есть оценки перспектив нашей экономики. Позитивные ожидания ведущих рейтинговых агентств будут, несомненно, способствовать формированию позитивных настроений у инвесторов. И, как уже отмечалось, тот или иной суверенный рейтинг не является прямым руководством покупать или продавать ценные бумаги страны, вкладывать или, наоборот, выводить капитал. Это лишь информация для размышления.

Так, по шкале S&P, всё, что находится ниже рейтинга BBB, считается спекулятивным рейтингом. И в этом списке находятся как множество развивающихся стран, так и отдельные развитые. Даже со спекулятивными рейтингами эти страны привлекают новые инвестиции, размещают новые выпуски своих долговых бумаг.

На стороне Узбекистана сегодня такие факторы, как низкий внешний и внутренний долги, очень низкий корпоративный долг, хорошая кредитная история — поскольку республика всегда платила по своим долгам, и целый ряд других факторов. В плюс также будут играть активно проводимые реформы в банковском секторе и на финансовом рынке в целом, а также усилия правительства по формированию более благоприятной среды для развития частного предпринимательства.

Ранее Spot публиковал выдержки из интервью исполнительного директора Фонда реконструкции и развития Шухратом Вафаевым о евробондах, либерализации купли-продажи золота в Узбекистане и многом другом.