RAEX-Europe подтвердило рейтинг суверенного правительства (SGC) Узбекистана на уровне «B+» (умеренно низкий уровень кредитоспособности правительства) в национальной валюте и повысило рейтингcуровня «B» до уровня «B+» (умеренно низкий уровень кредитоспособности правительства) в иностранной валюте. Об этом говорится в отчете компании (есть у Spot).

Прогноз рейтинга позитивный, что означает, что в среднесрочной перспективе существует высокая вероятность повышения рейтинговой оценки.

Резюме

Повышение суверенного кредитного рейтинга (SGC) Узбекистана в иностранной валюте до «B+» отражает планомерное осуществление экономических реформ, способствующих снижению валютных рисков, взвешенную фискальную и денежно-кредитную политику, а также снижение риска кризиса государственного долга.

Позитивный прогноз по обоим рейтингам отражает ожидания агентства относительно постепенного улучшения макроэкономических показателей после того, как реформы направленные на её либерализацию будут полностью реализованы, что приведет к продолженному высокому росту ВВП, стабилизации инфляции и фискальных показателей.

Прогноз также отражает готовность властей к дальнейшему улучшению координации фискальной и денежно-кредитной политики.

С другой стороны рейтинги сдерживаются высокой долларизацией финансового сектора, высокой долей прямого государственного кредитования, низким уровнем институционального развития, высоким уровнем коррупции и все еще повышенным уровнем инфляции.

«Будущая динамика рейтингов во многом будет зависеть от того, насколько эффективно правительство будет проводить реформы, намеченные на период 2017—2021 годов» — отметил Илья Макунин, аналитик RAEX-Europe.

Денежно-кредитная политика остается жесткой

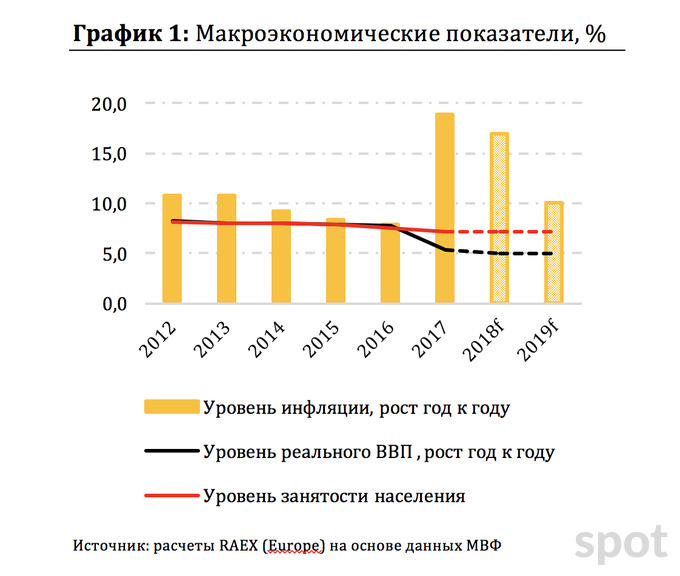

Денежно-кредитная политика была ужесточена до либерализации валютного курса в сентябре 2017 года, с целью сдерживания роста кредитования и инфляционного давления; ставка рефинансирования была повышена с 9% до 14% в июне 2017 года.

Это не помешало росту инфляции до 18,9% в 2017 году из-за эффекта пропуска («pass-through effect») валютного курса и либерализации цен:

Ожидается, что жесткая денежно-кредитная политика сохранится в 2018—2019 гг., учитывая продолжающееся инфляционное давление в результате отсроченного эффекта пропуска и дальнейших реформ.

Центральный Банк Узбекистана (ЦБУ) выразил намерение перейти от таргетирования курса к таргетированию инфляции в среднесрочной перспективе, поддерживая при этом управляемое движение курса.

Это должно сопровождаться увеличением независимости ЦБ, значительным улучшением трансмиссионного механизма денежно-кредитной политики путем продолжающейся дедолларизации экономики и сокращения прямого кредитования государственных предприятий, а также улучшением аналитических и коммуникационных практик банка.

В конечном счете, эффективность денежно-кредитной политики во многом будет зависеть от того, насколько эффективно будут осуществляться вышеупомянутые реформы.

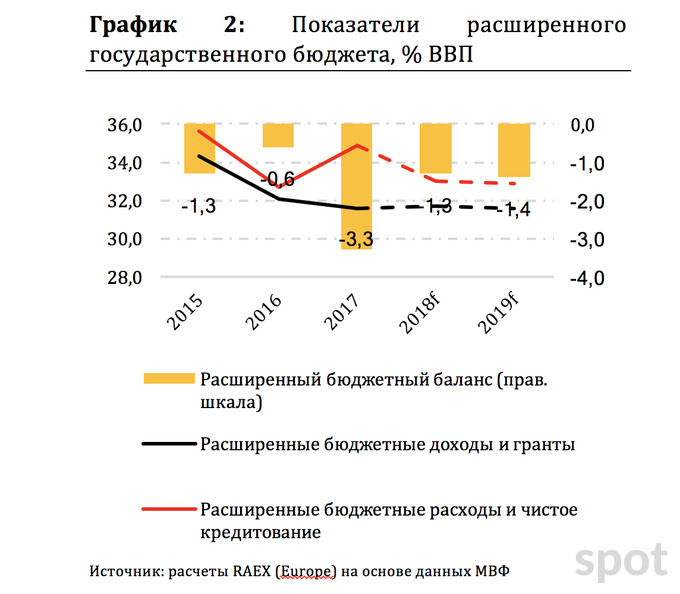

Более жесткая фискальная политика является приоритетом для правительства, так как способствует снижению инфляции.

Дефицит расширенного бюджета увеличился на 2,7 п.п. до 3,3% ВВП в 2018 году в результате роста кредитования предприятий с государственным участием и дополнительных социальных расходов после экономических реформ:

Несмотря на дополнительные потребности в расходах, налогово-бюджетная политика традиционно была взвешенной, и валовой государственный долг оставался низким.

Кроме того, ожидается, что власти будут проводить более жесткую фискальную политику, сдерживая прямое кредитование, и будут привлекать иностранное финансирование, в результате чего дефицит расширенного бюджета снизится до 1,3% в 2018 году.

Недавно инициированная налоговая реформа призвана улучшить эффективность налоговой системы и налогового администрирования и обеспечить дополнительный приток бюджетных доходов через рост налоговой базы частного сектора.

Ожидается, что это будет главным вызовом для правительства в 2019—2021 годов.

Конкретные шаги были предприняты для повышения прозрачности фискальной политики путем консолидации внутри- и внебюджетных в общие фискальные данные, при этом власти взяли на себя обязательство сделать все бюджетные операции внутрибюджетными до 2019 года.

Низкая долговая нагрузка сохранится

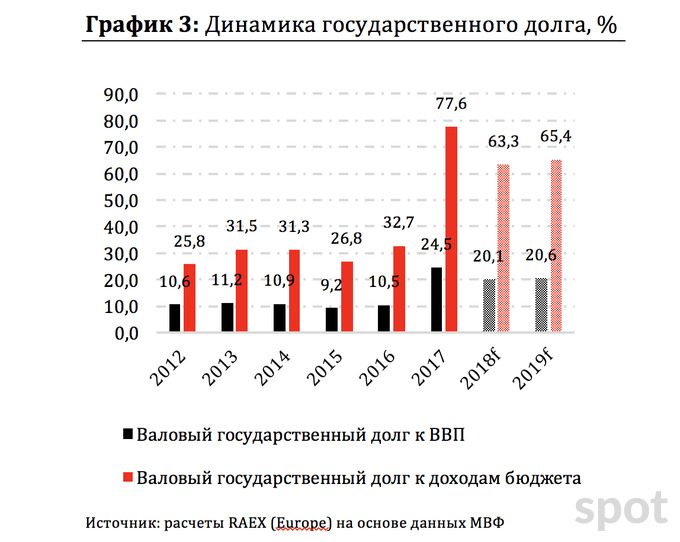

В результате девальвации сума валовый государственный долг значительно увеличился — примерно на 14 п.п. и 45 п.п. год к году до 24,5% ВВП и 77,6% доходов бюджета в 2017 году:

Тем не менее, общий объем валового государственного долга по отношению к ВВП остается низким, и, несмотря на запланированный выпуск еврооблигаций до конца 2018 года, этот показатель, согласно прогнозам, снизится примерно до 20,1% в 2018 году в результате устойчивого роста ВВП и укрепления сума.

Также стоит отметить, что государственный долг полностью является внешним, номинированным в иностранной валюте, привлеченным в основном на льготных условиях.

Это, учитывая низкий объем краткосрочного государственного долга и большой объем золотовалютных резервов, позволяет сохранять риск долгового кризиса на низком уровне.

В финансовом секторе доминируют государственные банки

В результате обесценения сума и высокого уровня кредитной долларизации финансовой системы, активы узбекских банков и объем частных кредитов увеличились примерно на 24,6 п.п. и 17,9 п.п. до 66,9% и 44,4% ВВП соответственно в 2017 году:

Тем не менее, экономические реформы не улучшили денежно-кредитное посредничество в экономике, поскольку высококонцентрированная финансовая система по-прежнему характеризуется высоким уровнем прямого государственного кредитования крупных государственных предприятий через государственные банки по льготным ставкам.

Более того, продолжающаяся либерализация цен и экономические реформы, вероятно, приведут к снижению рентабельности государственных предприятий, зависимых от выручки в сумах, на которые приходится около 60% всех кредитов в экономике, и, следовательно, учитывая высокий уровень кредитной долларизации, банки могут столкнуться с проблемами из-за ухудшение качества кредитов.

Тем не менее, сектор остается прибыльным и стабильным с ROA на уровне 1,9%, просроченными кредитами на уровне 0,42% от общего объема кредитов и отношением капитала к активам на уровне 10,14% в 2017 году:

В то же время существует определенная вероятность наличия скрытых просроченных кредитов, что может привести к ухудшению рисковой позиции банковского сектора при ухудшении макроэкономической ситуации.

Кроме того, весьма вероятно, что банковская система будет по-прежнему поддерживаться, если возникнет финансовая нестабильность, поскольку банки уже получали дополнительную ликвидность и капитализацию до экономических реформ в середине 2017 года, что увеличивает риск непредвиденных расходов правительства.

Ожидается продолжение экономического роста

Рост реального ВВП замедлился с 7,8% в 2016 году до 5,3% в 2017 году ввиду экономических реформ.

Однако, поддержанный растущими внутренними инвестициями, постепенным внедрением недавно принятой национальной стратегии развития 2017−21, а также благоприятным внешним спросом и ценами на сырьевые товары, рост реального ВВП ожидается на высоком уровне примерно в 5% в ближайшие два года.

Несмотря на недавние шаги по улучшению прозрачности, институциональное развитие Узбекистана остается низким.

Страна по-прежнему характеризуется высоким уровнем коррупции, сниженным уровнем верховенства закона и низкой эффективностью правительства.

Это может нанести ущерб планам по развитию международной торговли и росту ПИИ и, следовательно, может негативно повлиять на план по созданию рабочих мест и экономическому росту согласно стратегии 2017−21.

Республике предстоит значительный путь с точки зрения развития, поскольку она остается одной из самых неразвитых стран среди аналогов в CCA регионе, о чем свидетельствует низкий уровень ВВП на душу населения, который оценивается в $6 929 в 2017 году, а Индекс человеческого развития (ИЧР) составил 0,59 в 2016 году.

Одним из главных приоритетов для властей будет продолжение структурных реформ, направленных на создание рабочих мест, особенно среди молодежи, и привлечение международных инвесторов путем повышения конкурентоспособности экономики, улучшения бизнес-среды и развития инфраструктуры.

Благоприятное восприятие структурных изменений в стране было отражено в улучшении позиции страны в обновлённом рейтинге «Doing Business»: Узбекистан поднялся на 13 позиций до 74-го места из 190 стран в 2017 году.

Rating-Agentur Expert RA GmbH (RAEX-Europe) — независимое европейское рейтинговое агентство, аффилированное с международной группой рейтинговых агентств RAEX, имеющей более чем двадцатилетний опыт работы в рейтинговой отрасли.

С 2015 года агентство аккредитовано Европейским регулятором по ценным бумагам и рынкам (ESMA) и имеет официальный статус института внешней оценки кредитоспособности (ECAI).

Офис Агентства расположен во Франкфурте-на-Майне (Германия).

Цель Агентства — присвоение рейтингов в соответствии с самым строгим регулированием и этическим кодексом нефинансовым компаниям, финансовым институтам, страховым компаниям, регионам и странам.