Ранее Spot писал, что ФРС США снизила ставку впервые с 2008 года и объяснял, что это значит для Узбекистана.

Бизнес-аналитик Магамед Жаваров рассмотрел, появлияет ли понижение ставки на волатильность сума, международные займы и денежно-кредитную политику Центрального банка Узбекистана.

Магамед Жаваров

Бизнес-аналитик консалтинговой компании Leverage

Сообщения из-за океана о снижении базовой ставки американским Федрезервом никого не удивили. Более двух третей аналитиков еще в начале года прогнозировали ожидаемое снижение ставки на 25 базисных пунктов до 2−2,25%, что и произошло.

Новость о снижении ставки была объявлена в пресс-релизе регулятора по итогам заседания комитета FOMC 30−31 июля. Руководство ФРС объяснило свое решение выравниванием ситуации с безработицей и целями по оздоровлению внутреннего рынка, где за год инфляция опустилась ниже отметки в 2%, что на фоне слабого глобального экономического роста сдерживает активность американского бизнеса.

Однако по большей части основное влияние на решение регулятора оказали опасения по поводу приближения к ошибке в политике Федрезерва и июньское решение Европейского центрального банка (ЕЦБ) о сохранении ставки на рекордно низком уровне — 0%, в том числе возрастающие на европейском рынке ожидания по снижению ставки ЕЦБ до -0,5% по итогам предстоящего заседания регулятора в сентябре.

Стоит заметить, годом ранее критика повышений ставки Федрезервом со стороны Дональда Трампа не была воспринята всерьез, хотя была весьма оправданной, учитывая и без того низкую инфляцию в 2,1% в июне прошлого года.

Манипуляции со ставкой оказывают такой эффект, что повышение ставки делает рынок США неконкурентным, товары и долговые инструменты становятся дороже, чем в Европе с нулевой ставкой и Японии с отрицательной ставкой.

Как следствие, ослабление спроса на доллар и его «оседание» в самих США вплоть до II квартала сохраняло низкие цены на рынке драгметаллов. Этой ситуацией воспользовались Индия, Китай и Россия, увеличив закупки золота в целях диверсификации своих резервов и снижения зависимости от доллара, что дало котировкам умеренный растущий тренд.

Как ни парадоксально, снижение ставки ФРС в первый же день положительно сыграло на американском долларе. Это объясняется оговоркой Джерома Пауэлла (член Совета управляющих ФРС — прим. Spot) о том, что снижение ставки не есть начало цикла агрессивного снижения ставок в будущем.

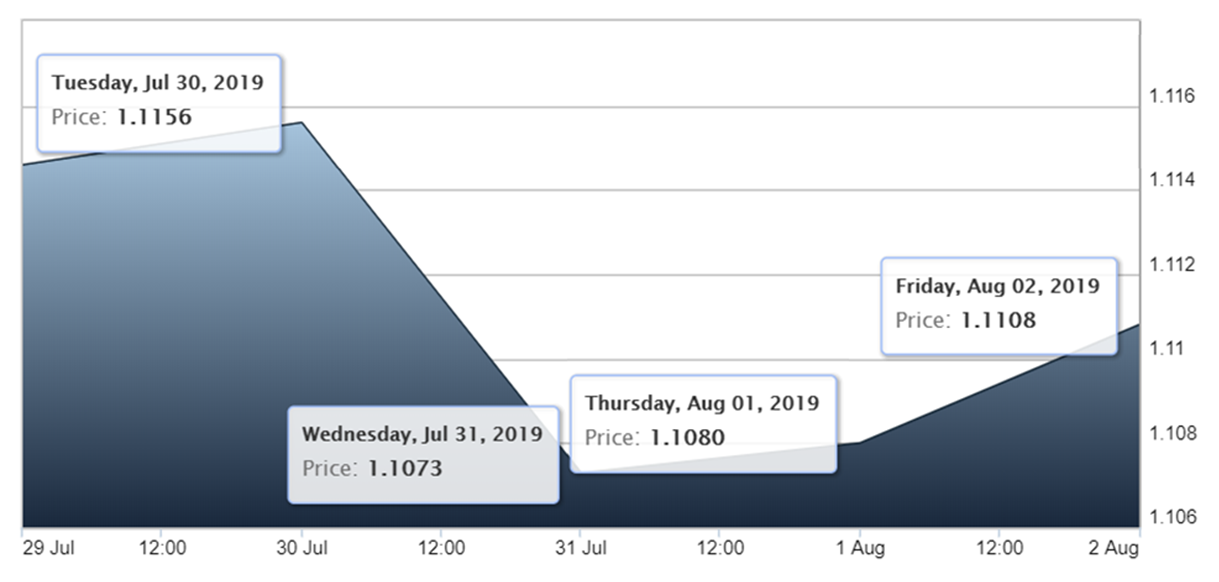

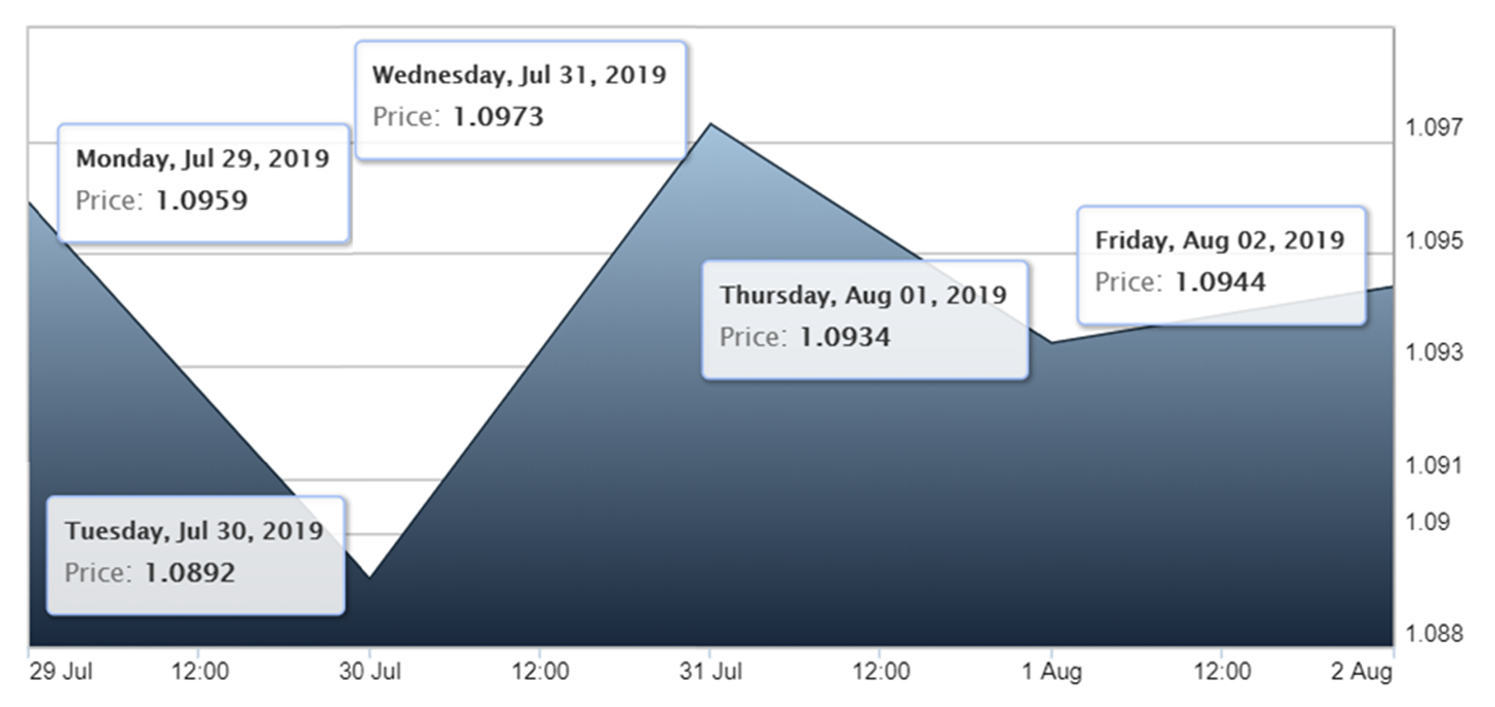

Так, европейская валюта по итогам торгов 31 июля на London Stock Exchange немного просела с $1,1156 до $1,1073 за 1 евро, потеряв менее 1%. Британский фунт повел себя более сдержанно, почти ничего не потеряв — снижение с $1,2151 до $1,2150 за 1 фунт (на основе кросс-курса пар евро/доллар и фунт/евро). Российская валюта также отреагировала более-менее спокойно: по закрытию торгов на Московской внебанковской валютной бирже рубль просел к доллару на треть процента — с 63,4425 до 63,625 рублей за $1.

Однако возможна запоздалая реакция рынков, необходимо следить за новостями. Конец торговой недели показывал возврат позиций европейских валют.

Евро/доллар

Фунт/евро

London Stock Exchange

Как снижение ставки повлияет на волатильность сума к другим валютам?

Происходящее слабо отразится на валютной ситуации у нас в стране. Узбекская валюта стабильно уступает свои позиции доллару уже 15-ю неделю подряд. Последние две недели июля показали устойчивое падение курса пары доллар/сум в среднем около полпроцента в неделю, несмотря на укрепление нацвалюты к рублю и евро.

Торги на межбанковской торговой сессии УзРВБ 5 августа по паре доллар/сум закрылись на отметке 8717 сумов за $1, что на 11 сумов больше, чем 30 июля. Торги по паре евро/сум закрылись на отметке 9713 сумов за единицу.

Конец прошлой торговой недели уже прояснял картину с биржевым курсом валют. Так, к европейской валюте сум то проседает, то возвращает позиции. Относительно доллара наблюдается растущая динамика, однако прослеживается падение биржевого оборота, как в случае и с евро. По итогам торговой недели обороты в верхней отметке по паре доллар/сум сокращаются на чуть более 16%, а по паре евро/сум «срываются» вдвое.

Согласно новым курсам иностранных валют, которые опубликовал ЦБ 5 августа, доллар США вырос на 38 сумов и стоит 8704 сума.

Решение ФРС не оказывает столь сильного влияния на ситуацию в Узбекистане, так как наш национальный регулятор, как и Банк России и другие центробанки соседей, проводит жесткую монетарную политику на внутреннем финансовом рынке.

Дата / инструмент / курс / оборот торгов, млн у. е.

Узбекская республиканская валютная биржа

На текущий момент национальная валюта не имеет того «запаса мощности», чтобы как-то отыгрываться от колебаний курсов твердых валют. Однако у нас есть достаточно места для маневра, учитывая запасы монетарного золота.

За снижением ставки Федрезерва последовал стремительный рост котировок на золото. 2 августа лондонский фиксинг показал на закрытии котировку $1441,75 за тройскую унцию — рост на $5,7 или чуть более трети процента. Спот-рынок отразил более позитивную картину: максимальная цена по спот-торгам составила $1448,70 за тройскую унцию.

Такое изменение цен за один день пополняет нашу «копилку» примерно на $140 млн. Безусловно, с учетом озвученного, позитивные тренды всё же сохраняются. Однако ближайший месяц прояснит всю картину на внутреннем рынке, так как имеются и отрицательные факторы, такие как ожидаемое инфляционное давление в IV квартале и растущее отрицательное торговое сальдо (согласно UzStat, минус $2,8 млрд за январь-июнь), которые могут не позволить нацвалюте проявить хоть какую-то силу на рынке.

Если ФРС в дальнейшем будет придерживаться ослабления кредитной политики, то существует вероятность ослабления доллара, что вполне вероятно может положительно повлиять на узбекский сум. В то же время снижение ставки Банка России на предыдущей неделе до 7,25% хоть и несущественно, но уже положительно сказалось на укрепляющемся к рублю узбекском суме.

Стоит отметить, что на курс узбекского сума устойчиво влияют несколько значимых факторов — курс российского рубля, цена на золото, уровень инфляции и состояние внешнеторгового сальдо. Озвученные риск-факторы влияют на волатильность узбекского сума гораздо сильнее политики Федрезерва.

Опосредованное влияние политики ФРС неоспоримо, так как снижение ставки дает большинству товарно-сырьевых и фондовых рынков в мире импульс к росту цен на драгметаллы и углеводороды. Снижение ставки ФРС провоцирует рост цен на золото, а значит, косвенно влияет на курс узбекского сума и увеличение экспортной выручки от продажи металла на мировом рынке. В итоге это должно в позитивном ключе повлиять на сокращение отрицательного торгового сальдо.

Что будет с международными займами?

Конечно, не стоит ожидать рефинансирования внешнего долга с учетом новых ставок. В текущем балансе изменение ставки ФРС мало влияет на ситуацию с внешними займами Узбекистана. Международные фонды и финансовые институты понимают рискованность финансирования в Узбекистан. Именно исходя из этого будут определяться условия по займам в ближайшем будущем, но возможности того, что международные займы станут доступнее и инвестиционная деятельность в стране более-менее активизируется, даже несмотря на явные риски, исключать всё же нельзя.

Касательно долговых инструментов, размещенных Узбекистаном в начале текущего года на европейском рынке ($1 млрд): в краткосрочной перспективе снижение ставки ФРС не влияет на работу с держателями еврооблигаций. Вопреки стабильности в данном ключе Центробанку стоит быть дальновидней. В случае, если ФРС начнет цикл агрессивного снижения ставки, а сум продолжит проседать к американской валюте в текущем темпе (в среднем 5,4% в год), на момент наступления сроков погашения облигаций мы как эмитент понесем убытки, так как погашать сумму бонда и купон придется с курсовой разницей, которая к 2024 году только по сумме бондов может составить в пределах 2 трлн сумов.

Cнижние ставки ФРС формирует не совсем благоприятные условия для предстоящих финансовых вложений нашей страны в казначейские обязательства США, доходность которых, согласно данным Wall Street Journal, снижается следуя за ставкой Федрезерва. С другой стороны, учитывая рост цен на золото это отличная возможность диверсифицировать наши резервы.

На фоне снижения доходности тех же самых казначейских обязательств США вложения в долговые инструменты Узбекистана становятся привлекательными, а значит есть хоть и маленькая, но вероятность проявления интереса иностранных инвесторов к узбекистанскому фондовому рынку. Реализация такого сценария с выпуском облигаций государственного и частного сектора очень позитивно повлияет на курс национальной валюты, так как инвесторы для приобретения облигаций будут вынуждены продавать валюту, тем самым поддерживая узбекский сум.

Стоит принять во внимание и другие внешние факторы, которые ключевым образом влияют опосредованно на работу республики со внешней средой. Так, у нас достаточно высокие объемы импорта, преобладающего примерно на треть над экспортом. Ключевыми партнерами во внешней торговле, как показывает анализ статистики, в минувшем полугодии являются КНР и Россия. Однако отрицательно сальдо в размере $2.8 млрд формируется за счёт преобладания южнокорейского импорта — 45% отрицательного сальдо.

Другим немаловажным фактором выступают денежные поступления наших мигрантов из-за рубежа — преимущественно из РФ. Ослабление рубля на фоне снижение ставки как Банком России, так и ФРС негативно отражается на будущем объёме денежных переводов из России в Узбекистан, так как оплата труда в рублях для мигрантов не меняется, а конвертация в доллар при слабеющей российской валюте уменьшает сумму перевода.

Как ситуация повлияет на политику ЦБ?

Что касается ставки рефинансирования Центрального банка Узбекистана, важно сказать, что не стоит ожидать смягчения его денежно-кредитной политики.

Напротив, во избежание влияния внешних шоков в ближайшей перспективе (конец этого года и следующий год), а также под влиянием инфляционного давления внутреннего рынка, увеличения стоимости топлива и коммунальных тарифов, сказывающихся на ценах товаров и услуг отечественного производства, регулятор может повысить ставку в диапазоне от 100 до 200 базисных пунктов, чтобы бы укрепить сум и сократить стремительно растущие объемы кредитования.

Вместе с тем, ставка ЦБ Узбекистана весьма высока, как следствие, кредиты становятся всё дороже и при отсутствии альтернатив (инвестиционная среда частного сектора недостаточно развита) бизнес не может позволить себе расширяться, в силу чего происходит один из трех сценариев: сокращение производства, сворачивание бизнеса или повышение цен.

Подытоживая первую неделю августа, нужно обратить внимание на то, что в большей степени на конъюнктуру мировых рынков повлияло не столько решение ФРС, сколько сама американская внешняя политика. 1 августа Дональд Трамп ввел дополнительные 10-процентные пошлин на товары из КНР на сумму $300 млрд, и эта новость обрушила цены на нефть и еще более подстегнула игроков на торговле драгметаллами отчего котировки золота на торгах пробили отметку в $1450 за тройскую унцию.

Нефть марки Brent при этом потеряла в цене 5,86%, упав до $61,24 за баррель. До заявления нефть теряла в цене около 2%. Дешевая нефть — отрицательный фактор для российского рубля, который зависит от торгов углеводородами.

При этом, напротив, для узбекского сума — это выигрышная ситуация, который может окрепнуть к рублю «подогреваемого» девальвацией. 3 августа США анонсировали второй раунд санкционных мер в отношении России, по которому был введен дополнительный пакет «свежих» санкций. В результате недельной активности рынков рубль потерял почти 3%, упав до 65,27 рублей за $1.