Согласно базовому сценарию рост ВВП Узбекистана в 2020 году составит 5,2%-5,5%, а в 2021—2022 годах ускорится до 5,5%-5,8%.

Это следует из опубликованного Центральным банком доклада «Основные направления денежно-кредитной политики на 2020 год и в период 2021—2022 годы с переходом к режиму инфляционного таргетирования».

В Центральном банке отмечают, что разработали два сценария, чтобы иметь возможность лучше справиться с возможными рисками и минимизировать их последствия. Если базовый сценарий основан, в основном, на внутренних причинах, то альтернативный — на внешних.

Базовый сценарий

Узбекистан сильно зависит от основных торговых партнеров. Если их экономическая активность, которая сейчас ощущает некоторый спад, начнет восстанавливаться, уровень инфляции будет оправдывать прогнозы, а национальные валюты укрепятся по отношению к доллару, то это положительно скажется и на Узбекистане.

Благоприятные мировые цены могут обеспечить рост экспорта и поступлений валюты в страну. Ожидаемая стабильность цен на золото также может положительно сказаться на стране, потому что на него приходится до 30% от всего экспорта Узбекистана.

В результате улучшения инвестиционного климата ожидается приток иностранных инвестиций. Цены на энергоресурсы, которые уже начинают постепенно «отпускать», могут сказаться на инфляции, но если удастся минимизировать негативный эффект, то это пойдет на пользу.

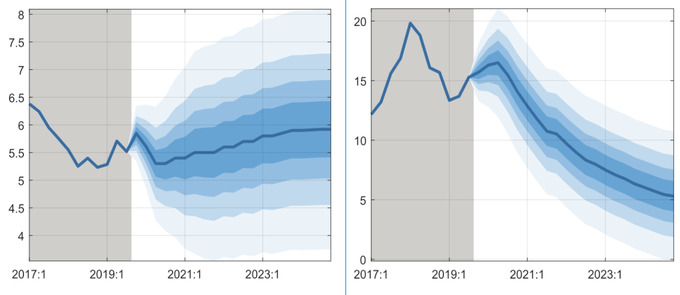

Инфляция в 2020 году ожидается на уровне 12%-13,5%. В 2021 году этот показатель планируется опустить ниже 10%, а в 2023 году достичь уже таргета в 5%.

Для того, чтобы все это получилось, надо и дальше избавляться от монополий, формировать конкурентную среду, сокращать объемы теневой экономики, поясняет ЦБ.

Кредитование экономики, рост которого на конец 2019 года составил 44%, оказывает давление на инфляцию, но в 2020 году этот рост планируется ограничить номинальным ростом ВВП.

Центральный банк не видит фундаментальных причин, которые могут обрушить курс сума в следующем году. Более того — ожидается, что влияние обменного курса на инфляцию будет меньше, чем в 2019-м.

Прогнозируется, что цены в следующем году будут расти медленнее, чем в этом. Это может быть достигнуто за счет улучшения инфраструктуры логистики, розничной торговли, хранения товаров, увеличением количества промышленных холодильников.

В целом же, все эти реформы могут привести к краткосрочным колебаниям в экономике, но в долгосрочной перспективе позволят быстрее достичь положительных показателей.

Фото: Прогноз роста ВВП и инфляции до 2023 года по базовому сценарию. Источник: Центральный банк.

Альтернативный сценарий

Центральный банк просчитал и его. В основе этого сценария лежит ряд факторов, среди которых, к примеру, усиление санкций против основных торговых партнеров и снижение цен на нефть. В этом случае спрос на продукцию Узбекистана упадет, экспортеры потерпят убытки, сократится объем денежных переводов от трудовых мигрантов.

Замедление темпов экономического развития в этих странах может привести к сокращению инвестиций в Узбекистан. Нельзя забывать и о глобальной ситуации, которая влияет на спрос отечественных товаров и показатели экспорта.

В таких условиях сум начнет быстрее обесцениваться, что скажется и на уровне цен для населения.

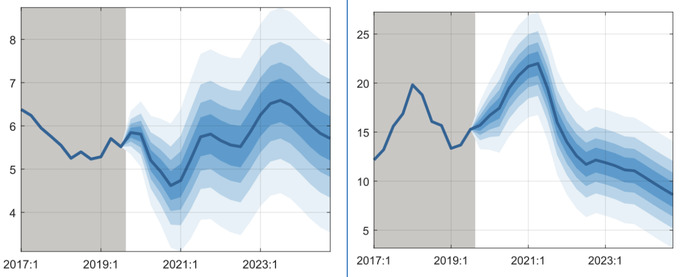

Все эти потенциальные внешние шоки, в первую очередь, повлияют на объемы ВВП. Если все так и случится, то экономика Узбекистана в 2020 году замедлит рост на 0,7% по сравнению с базовым сценарием до 4,7%.

Это может продолжиться до 2022 года, после чего показатели начнут приближаться к базовому сценарию (5,5%-5,8%). Рост инфляции в альтернативном сценарии в 2020 году составит 19−20%, в 2021 году 15%, а в 2022 году — 12%.

Фото: Прогноз роста ВВП и инфляции до 2023 года по альтернативному сценарию. Источник: Центральный банк.

Ранее Spot писал, что инфляция в 2019 году пока оправдывает базовый прогноз, а рост экономики — превышать прогнозы.