За январь-апрель объем банковского оборота наличных денег составил 149,3 трлн сумов и увеличился на 41,6% по сравнению с тем же периодом 2020 года, следует из обзора Центрального банка.

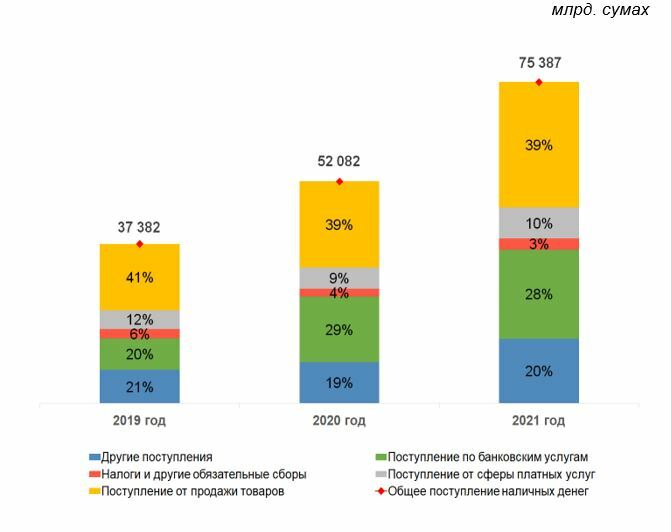

Объём поступлений наличных денег в кассы банков составил 75,4 трлн сумов, расход — 73,9 трлн сумов.

Расход наличных денег через кассы банков (в т.ч. банкоматы) вырос на 38,5%. Основная причина — в 1,7 раза вырос объем снятия наличных денег с банковских карт. Помимо этого, сильно вырос объем наличных денег для покупки иностранной валюты — в 1,5 раза.

На карты было зачислено 78,4 трлн сумов, население сняло 25,9 трлн сумов (33,1%).

Почему в Узбекистане так много налички, когда весь мир идет к безналичному обществу

Коронакризис внес определенные коррективы в жизни людей, обществ и даже целых государств. Одна из сфер, на которую повлияла пандемия, является рынок платежей.

Вынужденная долгая изоляция людей, рекомендации по ограничению использования наличных денег, привели к росту электронных платежей.

В США, к примеру, к концу апреля количество онлайн-заказов продуктов питания достигло рекордных 62,5 млн.

По данным McKinsey & Company, в Италии, где преобладают наличные, объем электронных платежей вырос более чем на 80%.

На фоне роста онлайн-покупок, бесконтактных платежей и постепенного отказа от использования наличных из-за страха заражения коронавирусом выигрывают платежные компании, банки и другие организации, предоставляющие финансовые услуги с использованием современных технологий.

Это не значит, что коронавирус «убьет» наличные, но он ускоряет процесс развития безналичных платежей, запущенный много лет назад.

Ярким примером служит Швеция, где еще в конце 2018 года в экономике оставался лишь 1% наличных.

С развитием безнала у потребителей отпадает необходимость носить с собой пачки денег, не возникает проблем со сдачей, бесконтактные технологии позволяют оплачивать покупки в магазине за секунды.

Так почему же в Узбекистане все еще «властвуют» наличные? Собеседники Spot сошлись во мнении, что это связано с рядом факторов:

- финансовая безграмотность населения и укоренившиеся привычки людей.

- опасения утраты средств с карты вследствие мошеннических действий;

- ограниченный круг операций и дополнительных сервисов в банках;

- слабый рост электронной коммерции и плохое развитие инфраструктуры. Как следствие — не такой большой выбор на покупки в онлайн.

- и другое.

Страна, скорее всего, перейдет к полностью безналичному обществу через 10 лет. К тому времени и карт уже не останется, платежи будут осуществляться через электронные кошельки, телефоны и другие девайсы. Для этого требуется комплексная работа государства и участников рынка.

Подробнее можно почитать тут.