Senteo Inc. — американская консалтингово-исследовательская компания, которая занимается изучением клиентского опыта, отношений с клиентами и культуры компаний. Портфолио включает кейсы таких компаний, как «Альфа-Банк», Citibank, Министерство юстиции Грузии, Home Credit, IBM, Megafon и многие другие.

Основатель и генеральный директор компании Майкл Ракман последние 25 лет работал консультантом в банках, технологических и телекоммуникационных компаниях, а также в правительственных структурах более чем в 30 странах. Он реализовывал проекты, начиная от реорганизации бизнес-стратегии, заканчивая запуском полностью трансформированных розничных учреждений.

С начала 2023 года компания проводит масштабные исследования в банковской сфере в регионе Центральной Азии, включая Узбекистан.

В интервью Spot Майкл Ракман поделился некоторыми показателями, рассказал о проблемах в банковской сфере и способах их решения, а также поделился видением глобальной экономики.

Всемирный банк отмечает, что с 2024 года Узбекистан будет лидирующей экономикой в регионе. Согласны ли вы с этим?

Я ознакомился с данным отчетом. Интересно, что Узбекистан будет лидирующей экономикой не только в Центральной Азии, но и среди Европейских стран (в категории Европа & Центральная Азия представлено 23 страны). Прогноз экономического роста Узбекистана на 2023 год составил 5,1%, в 2024 — 4,9%. Это достаточно амбициозные цифры, сравнивая с мировыми показателями.

Конечно, бурный экономический рост страны связан с ситуацией в России и миграции большого количества специалистов. Среди релокантов есть те, кто решили здесь остаться и те, кто рассматривают Узбекистан как промежуточную остановку. Из-за последних миграция не считается стабильной.

Однако, за последние несколько лет в Узбекистане наблюдаются позитивные перемены. Среди них приватизация в банковской сфере, которая привлекает иностранных инвесторов с экспертизой. Это позволит отрасли развиваться быстрее.

Наш опыт изучения рынка и взаимодействия с компаниями (банки, телеком, ритейл) показали, что они действительно стремятся к развитию. Я считаю, что это большое преимущество, потому что в развитых странах руководство компаний думает, что все знает и расценивает инвесторов как внешнюю угрозу. Это может тормозить развитие.

Фото: Илья Семендеев / Spot

Как сегодня оцениваете рынок Узбекистана?

В Узбекистане сложилась уникальная ситуация. Из-за недостаточного стремления банков к развитию в стране появились платежные оргазинации — отдельно-стоящие финтех-стартапы. В результате банки для финтеха представляли собой бэк-офис.

Самой прибыльной частью для банков является ежедневный банкинг: платежные инструменты, сбережения, текущий остаток, краткосрочные кредиты и овердрафты. Таким образом, партнеры банков — финтех-компании являются прямыми конкурентами. При этом, платежные компании обладают миллионами клиентов, к чему банки только стремятся.

Как вы думаете, почему банки сами не развивали платежные решения?

Думаю это связано с тем, что крупнейшие банки — государственные. Кроме того, я был удивлен, что Центральный банк страны очень сильно контролирует и регулирует сферу на ежедневной основе. Я даже слышал, что ЦБ требует соблюдать стандарты коммуникационных элементов (брошюры, ценообразование, взаимодействие с клиентами).

Уровень компетентности команд — очень непредсказуем. Мы работали с разными командами: есть как профессионалы своего дела, так и команды с полным непониманием, зачем что-то нужно делать. Следовательно, рынок очень разнообразный.

Какие тенденции развития ожидаются в банковской сфере в мире и в Узбекистане?

На развитых рынках, таких как США, Западная Европа и Япония, наблюдается синдром Даннинга-Крюгера. Работники банковской сферы уверены в том, что все знают, они закрыты для новой информации. Это приводит к тому, что они отстают в некоторых областях.

К примеру, впервые в России мы запустили мобильное приложения для банкинга в 2005 году. В 2012 году я был на конференции в США, на которой один из топовых банков страны запускал мобильное приложение с таким же функционалом, как мы делали в России 7 лет назад. Это всего лишь один пример, а таких ситуаций гораздо больше.

Так сложилось, потому что западный мир считается зрелым, устоявшимся рынком, который с большим трудом принимает какие-то новшества и технологии.

В Узбекистане и в Центральной Азии в целом, ситуация обратная — все голодные на развитие во всех сферах. Это очень здорово. Единственное, данный тренд не системный: где-то команды стремятся к трансформации и новшествам, а где-то — всё ещё нет.

Как оцениваете трансформацию банков в Узбекистане?

Мы изучили не все банки, только 24 (на момент публикации в Узбекистане функционируют 34 банка — прим. Spot). Но не могу сказать, что я где-то видел системный подход к трансформации банка.

Я видел банки, которые:

работают с консультантами — это интересно;

стараются нанимать экспатов точечно — это опасно, потому что думать, что 2−3 экспата смогут изменить несколько тысяч сотрудников — достаточно амбициозно;

наняли команды экспатов для конкретных целей — это самый правильный подход, потому что у таких банков хотя бы есть видение на ближайшую перспективу, соответственно, тактический план с целями и задачами.

Считаете ли вы, что приватизация пойдет на пользу банкам и банковской системе в целом?

Я считаю, что приватизация очень полезна. Шесть банков, которые сейчас находятся на стадии трансформации, привлекают сюда инвесторов, которые захотят видеть рост и развитие.

Фото: Илья Семендеев / Spot

Почти все банки используют понятие «клиентоцентричность». Считаю, что сегодня на рынке нет четкого понимания, что это значит. Это не просто опросы или работа с жалобами.

Клиентоцентричность — это системные изменения в бизнес-модели. Думаю, что это появится в скором времени.

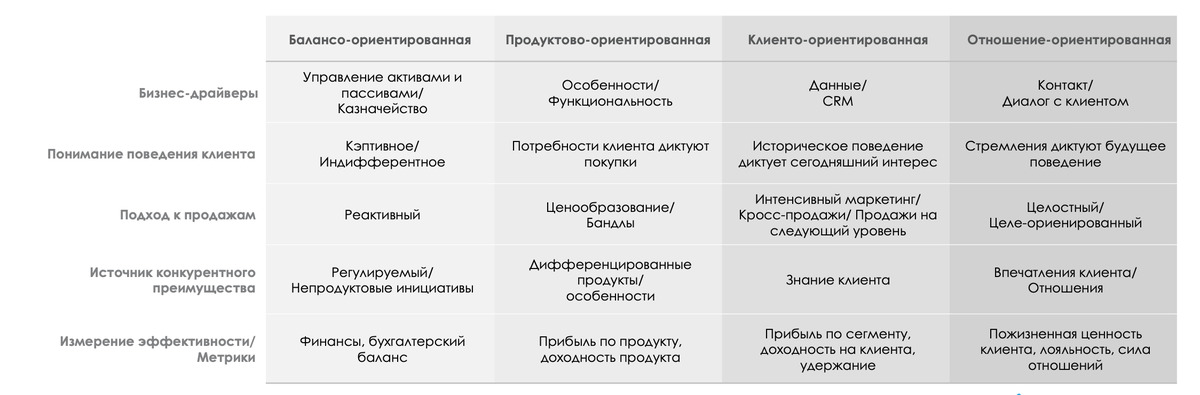

Существует эволюция бизнес-моделей, которая происходит повсеместно. В США она происходит на протяжении последних 70 лет, в Японии — 30−40 лет, в России — 20 лет, в Узбекистане — 10−12 лет.

На данном этапе банковский сектор страны находится в последней стадии балансо-ориентированной бизнес-модели. Каждое отделение банка функционирует в качестве самостоятельного бизнеса. У них есть свой баланс, прибыль. Многие из отделений принимают кредитные решения на уровне филиала. В результате, получается децентрализованная модель управления, объединенная бухгалтерской отчетностью, чтобы считаться большим банком.

Фото: Евгений Сорочин / Spot

Следующий этап в развитии — это продуктоцентричность. Для этого необходимо внести множество изменений в организационную структуру, модель управления и принятия решений, измерение эффективности.

К этому этапу очень легко перейти, так как возможно перенять опыт западных стран, адаптировать под местный рынок и пройти сам этап быстрее. Тот банк, который первый перейдет к данной модели, получит конкурентное преимущество, следовательно, и дополнительную прибыль.

Когда рынок станет зрелым, у конкурентов не будет значительных отличий. Начнется миграция сотрудников за лучшие условия труда, и сфера в целом станет еще более развитая. Стоимость инноваций, обеспечивающих конкурентное преимущество, довольно высокая. А период получения конкурентных преимуществ с каждым разом становится короче.

В результате банки переходят к следующему этапу — клиентоориентированности. На данной стадии банки конкурируют в сфере ценностных предложений клиентам. К примеру, предлагают не только автокредит, но также и оформление страховки, техобслуживание

Завершающим этапом эволюций является отношения-центричность. На этой ступени подробно изучается цикличность поведения клиентов. Например, клиент уходит в отпуск два раза. Банк начинает реструктурировать ценностные предложения, чтобы закрывать все его финансовые потребности. Больше внимания уделяется взаимоотношениям с клиентом, чем банковским продуктам.

Что нужно изменить в работе банков на текущей стадии балансово-ориентированности?

90% опрошенных нами банков сказали, что хотят быть клиенто-центричными через 1−2 года. Это очень амбициозная задача, потому что перепрыгнуть какой-то из этапов практически невозможно — каждый этап является фундаментом для следующей ступени. Это будет как минимум выглядеть неуклюже, как максимум — провально.

Я советую, сосредоточиться на правильном движении в сторону продукто-центричности и работать над качеством обслуживания. Не стремиться слишком быстро запускать клиенто-центричную или отношения-ориентированную модель, потому что на каждый этап необходимо заложить в среднем два года.

Как вы оцениваете конкуренцию на рынке?

Сегодня я не вижу сильной конкуренции между банками, как мы видели в России, США

Думаю, что банковские продукты настолько на примитивном уровне, что конкуренции нет. Кроме того, качество обслуживания на низком уровне. К примеру, у банка с 2 млн клиентов должен быть контактный центр со 150 операторами. А что мы видим в реальности — 15−20 операторов на такое количество клиентов. Процент клиентов, которые смогут дозвониться, составляет 15−17%. Это очень низкий показатель. Те, кто не могут дозвониться в контактный центр, идут в отделение банка и ждут по три часа.

Фото: Илья Семендеев / Spot

Каких банковских продуктов не хватает на рынке?

Необходимы продукты для ежедневного банкинга, проработка системы ценообразования, чтобы можно было конкурировать.

Нужно создать такие продукты, которые будут закрывать все ежедневные финансовые потребности клиентов: текущий счет, платежная карта, платежные инструменты, мобильный банкинг через приложение, сберегательные инструменты.

Согласно опросу проведенному в 2022 году, средний показатель удовлетворенности банковскими услугами составил 30%. Как вы считаете, в чем основная проблема и как можно поднять этот показатель?

Удовлетворенность — это разница между ожиданиями и реальностью. Следовательно, есть некоторые проблемы с данным показателем. Потому как у всех людей разный уровень ожиданий и восприятия реальности. К тому же, данные показатели могут варьироваться в течение жизни и в зависимости от множества факторов.

Даже не смотря на всю субъективность данного показателя, 30% — это очень низко.

Мы работали с банком в США, который каждый год выигрывал награду. Показатель удовлетворенности — 97%. Тем не менее, отток клиентов составляет 30%. Разве это логично?

В настоящее время в Узбекистане тоже очень популярными становятся опросы по оценке обслуживания. Здесь есть несколько негативных моментов:

- клиенты очень быстро устают постоянно проходить опросы, в результате, они либо игнорируют, либо просто тыкают наобум;

- вопросы опросника не всегда бывают релевантными ситуации, следовательно, люди не знают что ответить, и вновь нажимают кнопки случайным образом.

Для того чтобы поднять этот показатель, необходимо проводить глубокие исследования, что именно не понравилось клиентам. Если 30% довольны, надо узнать, чем они довольны. Но более интересно, было бы задать вопросы 70% недовольных.

Ваша компания проводит масштабные исследования в банковской сфере в Центральной Азии, включая Узбекистан. Поделитесь результатами исследования.

Для начала я должен объяснить, как мы проводим исследование. И сразу хочу отметить, что часто результатами бывают недовольны банки, не вошедшие в топ-5. Такой опыт был у нас в России в 2007 году.

Тогда мы обратились в KPMG, чтобы они провели аудит нашего исследования. В компании проанализировали исследование и пришли к выводу, что наша методология правильная, а результаты честные и прозрачные. Кроме того, после этого случая мы четыре года работали совместно с PwC. После этого уже не было больших проблем. Тем не менее, в каждой новой стране мы порой сталкиваемся с непониманием со стороны банков и похожей ситуацией, как в России в 2007.

Мы выявили пять ключевых моментов, которые аггрегируются в индекс клиентского опыта (CEI).

Данный показатель позволяет компаниям измерять и оценивать качество и постоянство клиентского опыта потенциальных клиентов при первом очном визите. Он разработан специально для того, чтобы компании могли увидеть свои результаты по сравнению с конкурентами глазами потенциального клиента.

Индекс основан на пяти ключевых элементах, которые оказывают сильное влияние на привлечение новых клиентов в первой точке контакта при очном визите:

Бренд. Сюда не относится рейтинг компании или ее ценность. В данном случае бренд подразумевается, как компания, которую может идентифицировать клиент (позиционирование на рынке, целевая аудитория

и т. д. ).Внешняя коммуникация. То, что призывает клиента зайти и узнать больше о компании.

Окружающая среда. Клиент чувствует себя комфортно и безопасно в помещении, интуитивно понимает, куда идти и обращаться.

Предложения банка. Условия, ценообразование, функционал, процесс оформления. Здесь есть большое различие, потому что зайдя в банк клиент может подойти к супер-профессиональному менеджеру, который разложит все по полочкам, или попасть к сотруднику, который не в духе, просто даст брошюру и скажет разбирайтесь сами. Таким образом, клиент не разобравшись может начать пользоваться не тем, что ему нужно.

Культура. Качество взаимодействия менеджеров с клиентами. Это самый «скользкий» пункт, так как люди — это самая непредсказуемая часть в бизнесе. Легко написать программный код и все будет работать по часам. Но никто не может гарантировать поведение людей. Возможно, у банковского сотрудника не задался день, какие-то проблемы в семье или с начальником. В таких случаях, не хочется общаться с людьми. Соответственно, клиенты могут столкнуться с безразличными менеджерами.

На основании 15-летнего опыта применения данной методологии мы можем подтвердить, что компании, которые более продвинуты в этих пяти элементах в своих физических местах, получат более эффективные результаты привлечения клиентов, более низкую чувствительность к цене и большую готовность к постоянным отношениям.

Для проведения исследования Senteo нанимает местных жителей в качестве тайных покупателей, проводит интенсивное обучение в течение недели. Все тайные покупатели заходят в разные банки со следующим предложением: «Я недоволен текущим банком, хочу познакомиться с вашим банком и условиями. Буду принимать решения по смене банка в течение двух недель».

Менеджер банка осознает, что потенциальный клиент не будет совершать покупку сегодня. Тем не менее они рассказывают обо всех условиях и процедурах.

Фото: Илья Семендеев / Spot

Каждый банк принимает как минимум два раза двух тайных покупателей. Если результаты исследования не совпадают, тогда дополнительно отправляются еще несколько тайных покупателей.

Тайные покупатели предоставляют полную информацию (количество минут/часов, проведенных в банке, сколько клиентов было в зале, сколько сотрудников было

Интересно, что бренд, внешняя коммуникация и окружающая среда — статичные показатели, которые практически не меняются в краткосрочном периоде. А предложения банка и культура — наоборот, при сильной загруженности отделения резко падают. Это связано с тем, что большое количество клиентов и малое количество менеджеров вызывает стресс у последних. Они начинают нервничать, торопиться и могут упустить важные моменты. Таким образом, недостатки в операционной модели сильно понижают культуру взаимодействия.

Первое исследование проводилось летом 2022 года, второе — в первом квартале 2023 года, и начиная с июля сбор данных будет осуществляться на ежемесячной основе. Собранная информация анализируется и выставляется на нашей платформе, на которой банки, имея личный кабинет, могут следить за развитием событий.

Компания предлагает различные тарифные планы. Но в целом, в профиле можно увидеть общий рейтинг, сравнить свои показатели с другими банками в Центральной Азии, а также увидеть детальную аналитику своего банка, но не смогут увидеть данные своих конкурентов.

Senteo проанализировала данные 24 банков Узбекистана. В Узбекистане индекс клиентского опыта достаточно низкий (3,07) Максимальный уровень данного показателя 5. Однако, он выше, чем в Казахстане (2,89) и Кыргызстане (2,43). Это значит, что ситуация в Узбекистане чуть лучше.

Рейтинг волатильности (Volatility rating) показывает отсутствие стабильности. Это означает, что у тайных покупателей разное мнение об одних и тех же банках. К примеру, тайный покупатель один оценил уровень обслуживания в банке на пять баллов, а тайный покупатель два — на два балла. Это означает, что волатильность очень большая. Данный рейтинг важен, потому что говорит об ожиданиях клиента.

В целом, за год наблюдаются положительные изменения по 5 ключевым показателям, что говорит о том, что банки стремятся улучшить условия для клиентов.

В вашем портфолио есть не только кейсы с банками, но также с телеком, медициной и другими сферами. По каким направлениям, кроме банковского, планируете работать в Узбекистане?

Да, у нас есть хорошие команды по здравоохранению, телеком и другие. Банкинг, финансовые, страховые и инвестиционные услуги — 75% нашего бизнеса.

У нас был очень интересный проект в России — мы делали долгосрочный проект для Челябинского трубопрокатного завода.

В Грузии мы запускали розничные проекты в одном из банков. В конце 2010 года мне позвонил министр юстиции, который являлся клиентом этого банка, и попросил сделать тоже самое в государственной структуре. Я очень удивился, но отправил маленькую команду для изучения вопроса. По возвращению, команда сообщила, что задача — не сложнее, чем в банке. Нужно оптимизировать процесс получения документов в госорганах. Задача министерства заключалась в том, что если сделать для граждан более удобные процесс оформления документов, тогда они вновь проголосуют за них.

В Узбекистане помимо работы с банками, планируем сотрудничать с компаниями в сфере ритейла, телекома, медицины, страхования, а также участвовать в реализации государственных проектов.