Центральный банк предложил ввести регулирование рынка рассрочки (BNPL) в Узбекистане. Об этом 26 июня заявил председатель регулятора Тимур Ишметов на пленарном заседании Сената, на котором заслушивался отчет о деятельности Центробанка в 2024 году.

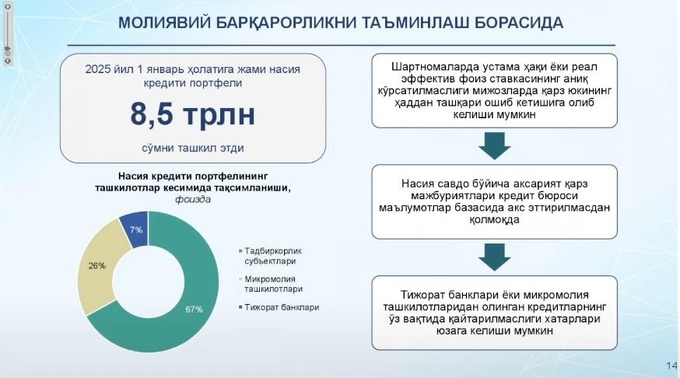

По состоянию на 1 января 2025 года общий кредитный портфель, связанный с рассрочкой, составил 8,5 трлн сумов. Из них 26% приходятся на 2 микрофинансовые организации, 7% — на коммерческие банки, 67% — на субъекты предпринимательства.

«В договорах отчетливо не указывается переплата или реальная эффективная процентная ставка. Это может стать причиной значительного роста кредитной нагрузки заемщиков, а также создает риски несвоевременной выплаты кредитов, взятых у банков и микрофинансовых организаций, и превращения их в проблемные кредиты», — заявил Тимур Ишметов.

Глава Центробанка отметил, что для банков и небанковских организаций установлено требование, согласно которому при кредитовании показатель долговой нагрузки заемщика не должен превышать 50%. Однако большинство кредитных обязательств по договорам рассрочки не попадает в базу кредитных бюро. В результате в экономике растет реальная долговая нагрузка населения.

По его словам, наблюдаются случаи, когда банки выдают кредиты с нарушением требования, касающегося долговой нагрузки заемщика, из-за отсутствия информации об оформленных договорах рассрочки.

«Исходя из этого со стороны Центрального банка внесено предложение по разработке необходимых нормативно-правовых документов по регулированию рынка рассрочки», — подытожил глава регулятора.

Отвечая на вопрос сенатора, Тимур Ишметов подчеркнул, что рассрочка препятствует соблюдению требования по долговой нагрузке заемщиков. При этом он подчеркнул, что предложение по государственному регулированию рассрочки не направлено против участников рынка.

В свою очередь, Центробанк предлагает закрепить в законодательстве обязанность по передаче данных о рассрочках в кредитные бюро, чтобы обеспечить более полную картину кредитной нагрузки заемщиков. Также регулятор выступает за то, чтобы финансовые организации раскрывали полную информацию о переплатах по договорам рассрочки.

Рынок рассрочки

В январе стало известно, что Центробанк рассматривает возможность регулирования рынка рассрочки, который сейчас находится вне банковского надзора. В частности, организации, предоставляющие товары в рассрочку, планировалось обязать передавать кредитную информацию в кредитные бюро.

Кроме того, ЦБ ограничивает максимальную сумму переплаты по микрозаймам — 50% в год. Предельная дневная ставка по микрозаймам также снижается с 0,3% до 0,25%.

Показатель долговой нагрузки заемщика установлен на уровне 50% от суммы среднемесячных платежей по микрозаймам в соотношении к среднемесячному доходу. Новые требования вступают в силу с 24 июля.

В мае Тимур Ишметов заявил о планах регулятора начать регулировать новые развивающиеся рынки, которые «создают определенные риски» — в их число входит рынок рассрочки (BNPL).

«Мы уже провели несколько встреч с игроками рынка [BNPL] и сказали, что мы планируем ввести регулирование этого сектора для учета банками [рассрочки в] долговой нагрузке населения и обеспечения достаточной защиты клиентов», — заявил глава ЦБ.

По данным Центробанка, рынок рассрочки в Узбекистане показал взрывной рост: выручка сервисов увеличилась в 25 раз за шесть лет и достигла 201,3 млрд сумов. В 2024 году было оформлено 1,9 млн соглашений.

Больше трети предприятий, продающих товары в рассрочку, торгует бытовой техникой, еще 11% — цифровыми устройствами. В среднем каждый клиент имеет 3 договора рассрочки, хотя 82 тысячи человек оформили свыше 10 покупок.

Ранее Spot писал, что ЦБ Узбекистана выдал лицензии трем новым микрофинансовым организациям