Центральный банк Узбекистана предложил значительно ужесточить правила выдачи рассрочки. Об этом говорится в проекте Кодекса этики участников рынка рассрочки (первый вариант для обсуждения).

Чтобы не допустить роста долговой нагрузки, регулятор предлагает предоставлять рассрочку только гражданам от 18 лет. При регистрации новых клиентов — как онлайн, так и офлайн — необходимо собирать основные данные: ФИО, дату рождения, ПИНФЛ, номер телефона, адрес проживания и гражданство.

После регистрации каждому новому клиенту предоставляется начальный лимит рассрочки в 2 млн сумов. Для его увеличения рассчитывается показатель долговой нагрузки (ПДН), который не должен превышать 50%.

По предложению ЦБ, заемщики смогут направлять на выплаты по рассрочке не более половины официального дохода.

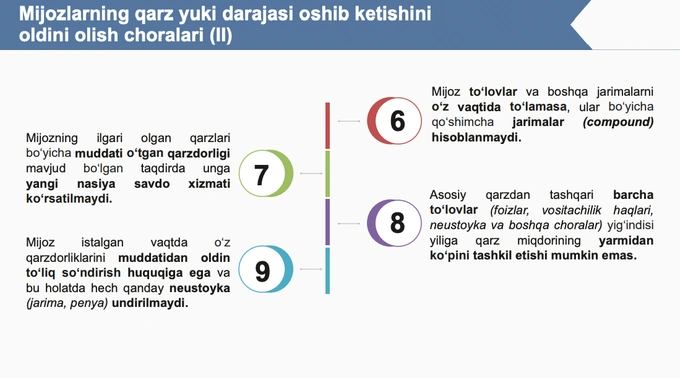

Если клиент просрочил платежи или штрафы, на них не начисляются дополнительные санкции — так называемые сложные проценты. Таким образом, штраф или пеня начисляются только один раз за факт просрочки.

При наличии просроченной задолженности по ранее полученным займам клиенту откажут в получении новой рассрочки. При этом сумма всех платежей, помимо основного долга (проценты, комиссионные, неустойка и другие меры), не может составлять более половины суммы долга в год. В результате максимальная сумма переплаты по рассрочке составит 50%.

Кроме того, клиенты смогут досрочно погасить задолженность без уплаты неустоек — штрафов и пеней.

Впервые о планах регулировать BNPL-сектор (Buy Now, Pay Later — «купи сейчас, заплати потом») Центробанк сообщил еще в январе. В мае глава ЦБ Тимур Ишметов вновь заявил, что ведомство обеспокоено растущими сегментами, которые пока не охвачены надзором, но уже создают «определенные риски». На июньском заседании Сената он подтвердил: регулятор предлагает закрепить в законодательстве обязанность передавать данные о договорах рассрочки в кредитные бюро и раскрывать переплаты по ним.

Ранее Spot писал, что ЦБ Узбекистана решил споры с банками в пользу клиентов на 2,4 млрд сумов.