Ильдус Камилов

Эксперт по институциональным реформам и экономическому развитию, ранее — старший координатор исследований Центра экономических исследований

Любая реформа требует системности. Чтобы концепция налоговой реформы сработала, уже на этом этапе необходимо обсуждать как детали новой налоговой системы, так и требуемые изменения в смежных сферах. Как минимум, необходима увязка с реформами в сфере внешней торговли и параметрами денежно-кредитной политики. Бизнес должен получить более-менее четкое видение правил игры на ближайшие годы.

Проект Концепции реформирования налоговой системы называют «революционной», и это во многом так. В прошлом столь масштабных изменений за один раз в налоговой сфере не вводилось — корректировались ставки налогов, вводились одни налоги и отменялись другие, налоговое бремя перераспределялось между разными группами налогоплательщиков

Принципиальный вопрос, который ставит проект концепции на текущем этапе — готов ли бизнес к кардинальным переменам в налоговой системе и работе в белую? Как представляется, особых возражений относительно значительного упрощения налоговой системы возникать не должно.

Тем не менее, реакция бизнеса и экспертного сообщества на проект концепции оказалась не вполне однозначной. Бизнес остро реагирует на предлагаемые ставки налогов и пороговое значение в 1 млрд сумов для малого бизнеса. И это вполне понятно. От того, сколько придется платить налогов, зависит судьба предприятия, и каждый предприниматель уже начал просчитывать, выиграет он или проиграет, и при каких условиях.

Не уверен, что все нашли для себя эти ответы. Проект концепции пока не дает деталей относительно регулирования конкретных отраслей и групп товаров. Возможно, потому, что к ответам можно прийти только в ходе дальнейшего диалога.

Если принципиальные изменения, предлагаемые в налоговой сфере — революционны по своей сути, то предстоящая трансформация предприятий, которую предполагает концепция, потребует эволюции всей системы регулирующих институтов. На текущем же этапе было бы неплохо определиться по ряду аспектов, которых пока в проекте концепции нет.

От малого к крупному

Пороговое значение для отнесения предприятий к группе малых предлагается в 1 млрд сумов. Хотя сама цифра вызывает у многих вопросы — например, как она будет индексироваться с учетом инфляции — важнее другое.

Определенно, не во всех отраслях переход на общеустановленную систему будет означать маргинальный рост налоговой нагрузки или даже ее снижение, как это было показано в презентации разработчиков концепции на примере абстрактных отраслей.

Также заявлено, что малые предприятия будут переводится на общеустановленную систему при превышении порога в 1 млрд сумов. Не раскрыто, однако, будет ли при этом какой-то льготный период, позволяющий предприятию адаптироваться к новому режиму и устойчиво расти дальше. Практика сохранения упрощенного режима налогообложения (пониженных ставок налогов) на 1−3 года существует в ряде стран для предприятий, демонстрирующих рост — увеличивающих обороты и занятость.

Наши малые предприятия в отдельных секторах могут оказаться в ситуации, когда будут вынуждены ограничивать обороты, чтобы не перейти порог в 1 млрд — например, будут использовать такие уловки, как перенос выручки на следующий период или того хуже — занижение объема реализации. Либо, как это происходит сейчас, предприятия будут сталкиваться с ростом налоговой нагрузки в кратко- и среднесрочной перспективе, пусть и увеличение будет не столь значимым, как при действующей налоговой системе.

Есть и другой вариант, который уже упоминался в комментария к концепции — разделение компаний на более мелкие, чтобы уложиться в пороговое значение. Исключать такой вариант нельзя, несмотря на все представленные аргументы в пользу укрупнения. А чтобы проконтролировать разукрупнение в целях избежания налогов, будут необходимы весьма продвинутые инструменты для выявления фактов аффилированности компаний.

Налог на дивиденды vs качество инвестиций

Предлагаемые изменения в налогообложении дивидендов направлены, как следует из комментариев самих разработчиков, на вывод из тени заработных плат. Тем не менее, одна из основных функций политики по налогообложению дивидендов — стимулирование инвестиций, внутренних и внешних.

Предлагаемая ставка налога на дивиденды в Узбекистане выше, чем раньше, но далеко не самая высокая в мире — ставки варьируются от нуля до 35%. Однако пока это только для отечественных инвесторов. Проект концепции не дает ответа на вопрос, как будут облагаться налогами дивиденды, получаемые нерезидентами.

Если, по традиции, иностранным инвесторам будет предоставлен более благоприятный режим, то мы получим ситуацию, когда отечественный капитал будет сначала выводиться за границу, а потом (может быть) возвращаться в качестве прямых иностранных инвестиций.

Возможно, это не самый плохой вариант, если при этом вернутся и выведенные ранее капиталы. Но, по сути, мы получим двойной отток капитала. Растущие иностранные инвестиции будут оказывать давление на платежный баланс (отток капитала в виде репатриации прибыли) и потребуют соответствующего увеличения экспортных поступлений для поддержания равновесия. И здесь возникает вопрос о качестве ПИИ — не все иностранные инвестиции ведут к увеличению экспорта в развивающихся экономиках.

НДС как стимул

Снижение ставки НДС, отмена необоснованных льгот и расширение числа плательщиков, по своей сути, шаг правильный. Ситуация с НДС, и это уже было доказано расчетами ранее, действительно препятствует кооперации между нашими предприятиями.

Ставку НДС в 12%, согласно проекту концепции, предлагается применять ко всем товарам и услугам, за исключением оборотов сельскохозяйственной продукции и отдельных продовольственных товаров, произведенных в республике.

Отказ от введения пониженных и нулевых ставок НДС для других товаров и услуг на этом этапе вполне объясним:

- сложностями администрирования этого налога не только для бизнеса, но и для самого государства;

- необходимостью обеспечивать поступления в госбюджет.

Тем не менее, во многих странах дифференцированные ставки НДС используют как инструмент стимулирования потребителей, причем не только физических, но и юридических лиц. Чаще всего эти меры применяются в отношении социально значимых товаров и услуг — продовольствие и сельхозпродукция, лекарства, детская одежда, книги, товары для людей с особыми потребностями, услуги коммунальных служб

Но, к примеру, в ряде стран Евросоюза пониженным и даже нулевым НДС облагаются транспортные и гостиничные услуги, производства легкой промышленности, услуги парикмахерских салонов, услуги по ремонту квартир

Прежде чем широко внедрять НДС, в любом случае придется провести масштабную работу по уточнению методов определения налогооблагаемой базы для разных отраслей, а также создать систему учета счетов-фактур в электронной форме. Это потребует более-менее детального анализа производственных цепочек если не во всех, то в ключевых секторах экономики.

В формат этой работы вполне может уместиться и изучение перспектив применения пониженных ставок НДС для отдельных товаров и услуг, имеющих как социальную значимость, так и способных стимулировать потребительский спрос.

Инвестиции в трансформацию

Пересмотр критериев малых предприятий, снижение ставки НДС, отмена налога на прибыль и нововведения в налогообложении дивидендов предполагают стимулирование укрупнения компаний, инвестиций в модернизацию и диверсификацию, расширение кооперации между предприятиями.

Действительно, успешная реализация такой трансформации может повысить темпы экономического роста и способствовать структурным изменениям в экономике. Для этого бизнес должен провести корректировку или даже коренную перестройку бизнес-моделей.

Одни предприятия смогут справиться сами, другим потребуется содействие, третьи не смогут работать в новой системе и закроются. Кто это будет и в каких отраслях, на этом этапе точно сказать практически невозможно. Думаю, предпринимателей этот факт не может не беспокоить.

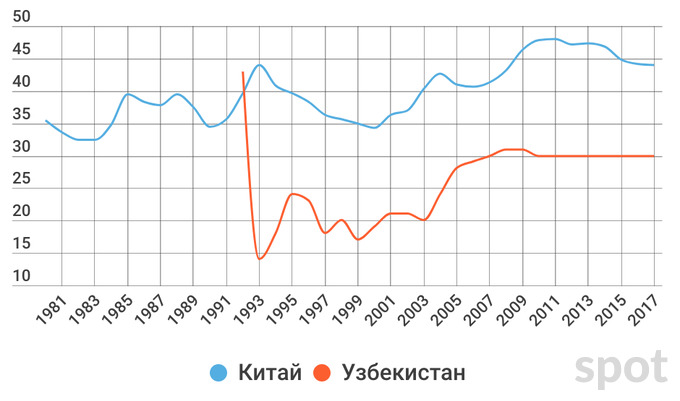

Переход в новым бизнес-моделям потребует времени и масштабных инвестиций. Навскидку, инвестиции должны составлять 25 и выше % от ВПП, чтобы экономика росла быстрее 5−6% в год. Так, Китай на протяжении последних десятилетий поддерживает этот показатель намного выше 30% от ВВП. Другие быстрорастущие страны также отличает высокий уровень инвестиций.

Инвестиции в Китае и Узбекистане, в % к ВВП

Источник: IMF World Economic Outlook (WEO) Database

Чем выше темпы экономического роста мы хотим, тем больше необходимо инвестиций. А чтобы экономический рост сопровождался повышением благосостояния людей, инвестиции должны способствовать повышению эффективности использования ресурсов, диверсификации экономики, увеличению создаваемой добавленной стоимости. Другими словами, будет необходимо продолжать структурные реформы, которые далеко не всегда происходят исключительно под влиянием рыночных сил.

И, как следует из логики проводимых в Узбекистане реформ, доля частного сектора в растущих инвестициях должна увеличиваться. Будет ли достаточно тех ресурсов, которые предположительно появятся у предприятий в результате налоговой реформы, для выстраивания производственных цепочек? Будет ли у предприятий, в особенности малых, достаточно стимулов для расширения?

Обратная сторона инвестиций, которые ожидаются со стороны частного сектора по итогам налоговой реформы, — это увеличение налогооблагаемой базы при расчете налога на имущество. Снижение ставки планируется поэтапно в 2019—2021 годах, а в течение пяти лет предполагается увеличить число плательщиков налога на имущество за счет отмены упрощенного режима налогообложения.

Не вполне понятно, кто, когда и при какой ставке будет переведен на уплату этого налога. Подобная неопределенность, без сомнения, не лучшим образом повлияет на привлекательность инвестиций.

В ряде развитых стран для стимулирования инвестиций, особенно со стороны малого бизнеса, правительства применяют возможность ускоренной амортизации. В первый год разрешается списать 25−30% стоимости основных средств, что сокращает выплаты по налогу на имущество. Подобная мера была бы полезна в Узбекистане, и она вполне рыночная.

В любом случае, для инвестиций отечественным компаниям потребуются относительно дешевые «длинные деньги», которых на внутреннем рынке сегодня не так уж и много. Если говорить о внутренних источниках, то потребуется серьезная работа по сдерживанию инфляции и снижению процентных ставок — ставка по коммерческим кредитам составляет 18−20%, что малопригодно для крупных долгосрочных вложений.

Если же это будут преимущественно кредиты зарубежных банков и прямые иностранные инвестиции, то в перспективе потребуется серьезно нарастить экспорт (о чем уже говорилось выше), чтобы компенсировать отток капитала. По этой причине налоговую реформу целесообразно обсуждать, в том числе с бизнесом, в увязке с преобразованиями в других сферах. Как минимум, это денежно-кредитная политика и сфера внешней торговли.

И снова о нелиберальном. Что будет со льготами?

Государству в процессе развития экономики в Узбекистане в обозримой перспективе будет принадлежать достаточно важная роль. Но проект концепции не дает ответа на вопрос, какой арсенал налоговых инструментов будет у государства для стимулирования намечаемой реструктуризации частного сектора и поощрения инвестиций. Хотя такие инструменты, скорее всего, будут использоваться и далее.

Механизм льгот и преференций, по-видимому, настолько себя дискредитировал, что сегодня многие предпочитают о нем даже не упоминать. Тем не менее, льготы и преференции остаются признанным инструментом экономической политики. Вмешательство государства допускается, а некоторыми экономистами рассматривается как необходимое, и не только для исправления так называемых провалов рынка. Отказываться от чего-либо — ограничивать свои возможности.

Взглянем на один пример из США. По данным Good Jobs First, федеральным правительством США и правительствами штатов сегодня реализуется 1031 программа субсидирования (893 — уровень штатов, 138 — федеральные) с охватом 2905 компаний. Субсидии включают льготы по налогам, скидки при покупке земли и зданий, субсидирование процентных ставок, выкуп акций и др.

Первая сотня компаний получает субсидий на сумму 136 млрд долларов. Среди них Boeing (14,44 млрд), Intel (5,96 млрд), General Motors (5,96 млрд) и даже финансовые структуры типа JPMorgan Chase (1,5 млрд). Наиболее крупные субсидии в таких сферах, как коммунальные услуги и выработка электроэнергии — 33,89 млрд долларов, автопром — 22,79 млрд, аэрокосмическая и военная промышленность — 22,05 млрд. Общий объем субсидий — 211 млрд долларов.

Эти суммы слабо сопоставимы с размерами экономики США и американских корпораций. Но у правительства США есть и другие инструменты защиты и продвижения интересов своих компаний. А субсидирование отраслей, и немалое, имело место всегда. Интересны в этом плане взаимоотношения американского автопрома с правительством в 1970-х и 1980-х годах — без масштабных интервенций государства отрасль вряд ли смогла бы существовать в нынешнем виде.

Топ-15 компаний в США по объемам получаемых субсидий, млрд долларов

Источник: Good Jobs First

Топ-15 отраслей в США по объему получаемых субсидий, млрд долларов

Источник: Good Jobs First

Других примеров гибкого использования налоговых и прочих инструментов стимулирования в развитых и развивающихся странах немало. Известны и механизмы предоставления льгот, позволяющие минимизировать риски злоупотреблений — ограничение действия льгот во времени, предоставление льгот исключительно за счет госбюджета и другие.

Если они работают и позволяют решать задачи структурной перестройки в экономике, то не стоит ими пренебрегать. Концепция и процесс подготовки новой редакции налогового кодекса только выиграют, если уже сейчас будут определены направления эволюции системы поддержки отечественных компаний.

Подводя промежуточный итог, хотелось бы отметить следующее. Спектр вопросов, обсуждаемых в рамках дискуссии по налоговой реформе в Узбекистане, целесообразно расширять. Требуется ясность в том, как будет производится пересмотр и корректировка ставок и льгот по всему перечню налогов для разных категорий налогоплательщиков. Бизнес должен получить как можно более полное представление о правилах игры, хотя бы на ближайшие три года.

В противном случае предприниматели в период до принятия нового Налогового кодекса будут скорее думать о том, как минимизировать потери и вывести капитал из потенциально убыточного бизнеса.