С 1 июля 2019 года покупатели не вправе относить к зачету сумму налога на добавленную стоимость (НДС), указанную в счете-фактуре, выставленном поставщиком, не являющимся плательщиком НДС.

Информация об учете налогоплательщиков в органах государственной налоговой службы в качестве плательщиков НДС получается через сайт налогового комитета в режиме реального времени.

Для наглядности Государственный налоговый комитет на примере объяснил, в каких случаях не принимается в зачет сумма налога на добавленную стоимость.

Предприятие «А», не являющееся плательщиком НДС, осуществило поставку товаров (работ, услуг) стоимостью 100 млн сумов предприятию «Б» — плательщику НДС, необоснованно отразив в счете-фактуре сумму НДС 20 млн сумов, то есть всего с учетом НДС на общую сумму 120 млн сумов.

За отражение неплательщиком НДС в счете-фактуре суммы 20 млн сумов НДС к предприятию «А» будет применена финансовая санкция в размере 20% от суммы незаконно выделенного НДС, то есть 4 млн сумов, и предприятие «А» должно будет уплатить в бюджет всего 24 млн сумов.

Согласно внесенным изменениям в налоговое законодательство с 1 июля, хотя к предприятию «Б» не будут применяться финансовые санкции, оно обязано будет осуществить перерасчет с бюджетом и уплатить сумму налога на добавленную стоимость 20 млн сумов, которая неправомерно была отнесена в зачет.

В целях предотвращения подобных случаев рекомендуется при выборе бизнес-партнеров проявлять должную осмотрительность, проверяя их:

- регистрацию в налоговых органах в качестве плательщика НДС;

- деловую репутацию;

- финансовое состояние;

- наличие производственной базы и персонала.

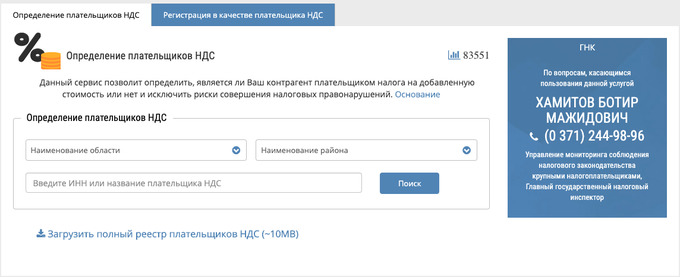

Информацию о контрагенте можно получить на сайте налогового комитета. Для получения информации о контрагентах в выбранном окне можно воспользоваться функциями поиска по наименованию области, района или названию плательщика НДС либо ИНН:

После внесения в окно «Введите ИНН или название плательщика НДС» идентификационного номера налогоплательщика и нажатия кнопки «Поиск» можно получить следующую информацию:

- наименование плательщика НДС;

- идентификационный номер налогоплательщика и дата государственной регистрации;

- свидетельство о государственной регистрации в качестве плательщика НДС;

- дата представления последнего расчета (перерасчета) по НДС;

- сумма НДС, начисленная согласно последним расчетам;

- дата совершения последнего платежа по НДС;

- сумма последнего платежа по НДС;

Данный сервис позволит определить, является ли контрагент плательщиком налога на добавленную стоимость или нет, и исключить риски совершения налоговых правонарушений.