9 августа в Узбекистане резко взлетели курсы доллара и евро. Помимо этого, Центральный банк обновил курсы валют второй раз за неделю — историческое событие.

Практически сразу же регулятор опубликовал комментарий к происходящему, в котором объяснил, что к нынешней ситуации привели внутренние и внешние факторы вроде ослабления национальных валют соседних стран и покупка валюты импортерами.

ЦБ анонсировал переход на новую политику, в рамках которой допустил, что волатильность сума увеличится и курс может начать устанавливаться регулятором чаще, чем было до этого (раз в неделю).

Мнением о том, какие факторы привели к ослаблению сума и что может быть дальше, делится эксперт Leverage Магамед Жаваров.

Магамед Жаваров

Бизнес-аналитик консалтинговой компании Leverage

Первая декада августа как никогда полна внешних шоков, которые, с некоторым опозданием, опосредованно сказываются на курсе узбекского сума.

Всё это явилось результатом снижения ставки ФРС, ослабления рубля и юаня, падения цен на нефть и многого другого.

Текущие тренды не прошли мимо узбекистанского рынка, в котором не обошлось без внутренних сдвигов, поданных на «блюдечке» официальным и теневым валютным рынком. Но начнем по порядку.

Стремительное падение рубля и юаня

Падение обеих валют, начавшееся в первых числах августа, явилось следствием этакой «невидимой палкой в колесо» крупных международных игроков — Европы, России и Китая, являющихся потенциальными конкурентами Соединенных Штатов в мировой торговле.

Однако отыграть свою волатильность и укрепить валюту смогла только Европа. Евро к понедельнику 5 августа укрепился на 1,2% до $1,12 за со стабильной динамикой к концу торговой недели.

Падение цен на нефть североморской марки Brent на 10,5% за первые девять дней августа до $57,7 за баррель и «свежий» пакет санкций США спровоцировали ослабление российской валюты наряду со снижением 26 июля текущего года Банком России ключевой ставки на 25 базисных пунктов до 7,25%.

В итоге за первую декаду августа рубль просел на 3,1% до 65,4 рубля за $1. Касательно китайской валюты: она «отхватила» больше всего.

Так, на ее падении, наряду с обрушением нефтяных котировок, сказалось введение 2 августа дополнительных внешнеторговых тарифов в размере 10% на импорт китайских товаров в США на сумму $300 млрд. В результате к концу рабочей недели юань теряет порядка 2,8% с падением до 7,1 юаня за $1.

Вместе с тем «обвала» рубля и юаня удалось избежать благодаря проведенной странами диверсификации резервов в 2018 году — через закупку монетарного золота и значительной доле экспорта в международной торговле.

Первый год либерализации и укрепление узбекского сума

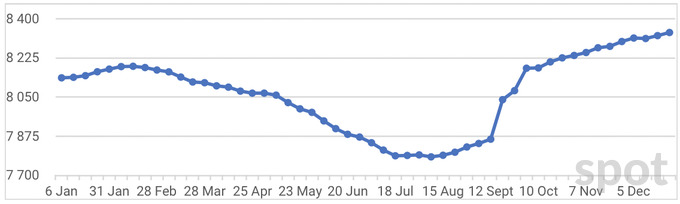

Первый год либерализации валютной политики и переход к рыночному определению курсов валют характеризовался то умеренным укреплением, то ослаблением узбекского сума.

Национальная валюта начала с сентября 2017 года с 8100 сумов за $1, дошла в середине февраля 2018 года до отметки в 8188 сумов, а затем укрепилась до 7783 сумов к первой неделе августа 2018 года.

В оставшийся период 2018 года узбекский сум ослаблял свои позиции и закрыл год на отметке 8340 сумов за $1.

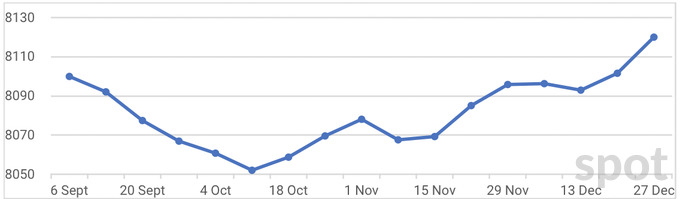

Динамика курса по паре доллар/сум, сентябрь-декабрь 2017 года

Источник: Центральный банк Республики Узбекистан

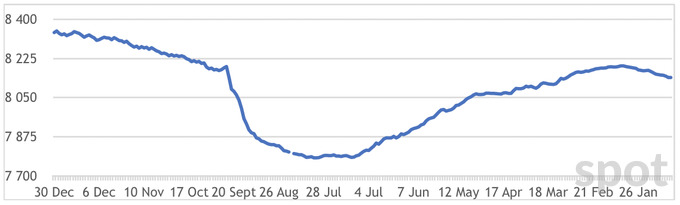

Динамика курса по паре доллар/сум, 2018 год:

Источник: Центральный банк Республики Узбекистан

Укрепление позиций узбекского сума в первом полугодии 2018 года объясняется несколькими важными факторами.

Во-первых, оно началось на фоне сообщений о том, что Узнацбанк подписал заемное соглашение с Государственным банком развития Китая на сумму $250 млн для закупки оборудования из Китая.

В мае 2018 года сообщалось, что Узбекистан привлечет займы Всемирного банка на сумму $940 млн на проведение модернизации промышленного, аграрного секторов и здравоохранения республики.

Если бы Узбекистан в тот момент использовал собственные валютные резервы для оплаты импорта оборудования и модернизации секторов, то мы бы наблюдали рост стоимости американской валюты.

Во-вторых, неоспоримый вклад в укрепление национальной валюты был сделан властями в пользу увеличения предельного лимита продажи населением инвалюты коммерческим банкам без предъявления паспорта.

Так, на фоне ужесточения уголовной ответственности за совершение незаконных валютных операций, денежные средства населения в инвалюте потекли в банки.

Как результат повышенного спроса на национальную валюту выросла ее покупательская способность. И вот она, впервые за 25 с лишним лет — первая ревальвация, но уже с реальным курсом.

Вместе с тем такая ситуация стала влиять и на ослабление курса доллара на теневом рынке, однако, к сожалению, долго это не продлилось.

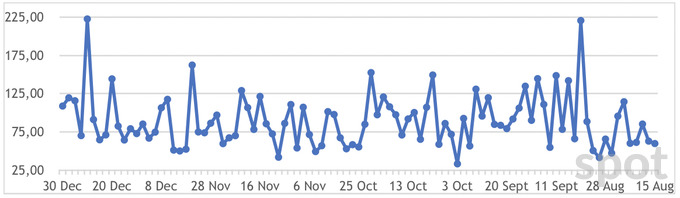

Динамика теневого курса отражает зеркальную картину с курсом Центробанка с корректировкой в плюс 50−150 сумов за $1:

Источник: Dollaruz.pw. Автор статьи не несет ответственность за представленную в этом графике информацию. Spot тоже не удалось подтвердить или опровергнуть эти данные

В-третьих, на формировании курса национальной валюты сказалась активизация биржевых торгов на межбанковской торговой сессии (МТС) Узбекской республиканской валютной биржи (УзРВБ).

Так, динамика биржевых курсов по паре доллар/сум на МТС УзРВБ показывает зеркальную картину с курсом Центробанка в течение 2018 года c незначительными отклонениями:

Источник: Узбекская республиканская валютная биржа

Оборот торгов по паре доллар/сум на МТС УЗРВБ, 2018 год, в млн долларов США

Источник: Узбекская республиканская валютная биржа

* Данные по оборотам торгов с 1 января по 13 августа отсутствуют.

«Синхронные танцы с черным рынком» и увеличение спроса на инвалюту

Влияние озвученных ранее факторов оказалось недостаточным для удержания позиций сума. В краткосрочной перспективе внешние заимствования никак не повлияли бы на курс.

Вместе с тем, говоря о среднесрочной и долгосрочной перспективе, стоит заметить, что рано или поздно за кредиты и займы придется платить иностранной валютой. Смену тренда мы можем видеть уже сегодня:

Источник: Центральный банк Республики Узбекистан

Первым звонком в дверь «падения» курса сума явилось тенденциозное увеличение спроса на иностранную валюту со стороны населения, о чем свидетельствуют майские сообщения Центробанка.

Естественно, на фоне нестабильной ситуации с курсом валют люди стремятся застраховать свои сбережения и доходы от дальнейшего обесценивания национальной валюты.

Общий отрицательный тренд также «подогревается» растущим отрицательным внешнеторговым сальдо в размере $2,8 млрд (45% за счет импорта из Южной Кореи), а ожидания по увеличению импорта в III-IV кварталах текущего года желают лучшего.

Аналогичная ситуация складывалась и в прошлом году, который закрылся с дефицитом в $5 млрд во внешней торговле. Импорт ослабляет нацвалюту за счет увеличения спроса импортеров на инвалюту, которые при этом избавляются от сумов.

Начало III квартала сопровождается предстоящим ростом цен на тарифы и энергоресурсы (с 15 августа), что усиливает инфляционное давление на экономическую активность бизнеса, провоцируя рост индекса потребительских цен.

При этом, как показывают данные Центробанка, внутренний рынок наполняется огромными массами наличности (агрегат М0), которые так же неумолимо растут. Так, за полгода наличная денежная масса в стране увеличилась на 3,2 трлн сумов до 25,4 трлн сумов.

Думаю, вопрос о том, куда девается эта наличность при сокращении депозитов в национальной и иностранной валюте, вполне риторический. Особенно учитывая, что теневой валютный рынок проявляет агрессивную тактику по повышению курса в паре доллар/сум.

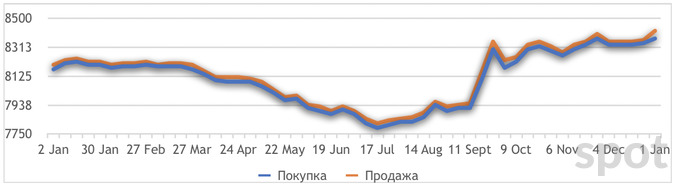

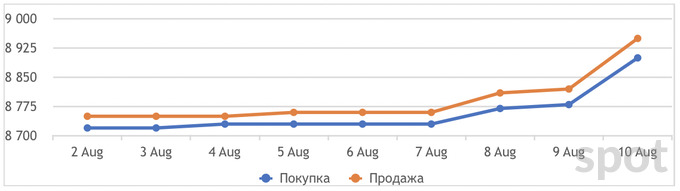

Так, из-за наступательного увеличения курса на теневом рынке, 5 августа банки были вынуждены повысить курс покупки в паре доллар сум до 8740 сумов за $1, а на конец второй недели августа — до 8840 сумов за $1.

Такая же ситуация просматривается и по валютным торгам на МТС УзРВБ. За неделю торговой сессии биржевой курс вырос примерно на 2% — с 8717 до 8882 сумов за $1.

При этом, вследствие резкого роста курса доллара на теневом рынке, Центробанк был вынужден объявить внеплановое объявление курса в расчете на 10 августа, которое составило 8882 сума за $1.

Аналогичная ситуация происходит и с европейской валютой — 9 августа биржевые торги закрылись на отметке 10 021 сум за 1 евро, курс Центробанка с 10 августа составил 9928 сумов за 1 евро.

Обменные курсы банков в паре доллар/сум с 29 июля по 9 августа 2019 года

Источник: Данные коммерческих банков

Динамика курсов пары доллар/сум по торгам на МТС УЗРВБ, 31−32 неделя 2019 года

Динамика курсов пары евро/сум по торгам на МТС УЗРВБ, 31−32 неделя 2019 года

Источник: Узбекская республиканская валютная биржа

Обменный курс на теневом рынке Ташкента с 1 по 10 августа 2019 года

Источник: Dollaruz.pw. Автор статьи не несет ответственности за представленную в этом графике информацию. Spot также не удалось подтвердить или опровергнуть эти данные

Что может быть дальше

Вероятно, что узбекский сум и дальше продолжит падение. Пока доллар будет сохранять свою роль как средство накопления и сбережения доходов населения и бизнеса, национальная валюта будет слабеть.

Рост курса доллара говорит о низком уровне экспорта и высоком уровне импорта, а всё из-за слабого развития производства и административных барьеров в виде бюрократии, неэффективной налоговой политики и непрозрачной инвестиционной среды.

Ежегодное увеличение внешнего госдолга перед иностранными кредиторами также влияет на волатильность сума, так как платить по основному долгу и процентам приходится иностранной валютой, при этом избавляясь от некоторого объема либо нацвалюты, либо золотовалютных резервов страны, что ставит на повестку ближайшего десятилетия вопрос об экономической безопасности республики.

Дальнейшее обесценивание узбекского сума к тому же может повредить предпринимательской активности, особенно в малом и индивидуальном секторе.

Попытки укреплять курс национальной валюты путем жесткого регулирования через монетарную и фискальную политику приведут к усилению влияния теневого рынка, дефициту денежных средств и дальнейшей стагнации экономики.

При этом, говоря о теневом валютном рынке, не стоит забывать и о теневом секторе, где процветает контрабанда импорта товаров, сырья, драгметаллов и прочего.

Мнения автора статьи может не отражать позицию редакции Spot