2020 год стал настоящим испытанием для глобальной экономики, что соответственно оказало влияние на динамику развития всех секторов финансового рынка.

Однако, несмотря на это, экономика Узбекистана, по прогнозу международных финансовых организаций, вырастет в этом и в следующем году.

Одним из факторов роста экономики являются инвестиции. Сегодня проценты по вкладам превышают уровень инфляции, что позволяет говорить о положительной реальной процентной ставке. По данным Центрального банка, она равна 8,1% по вкладам для населения и 4,1% — для бизнеса. Как следствие, растёт доверие населения к банковским депозитам.

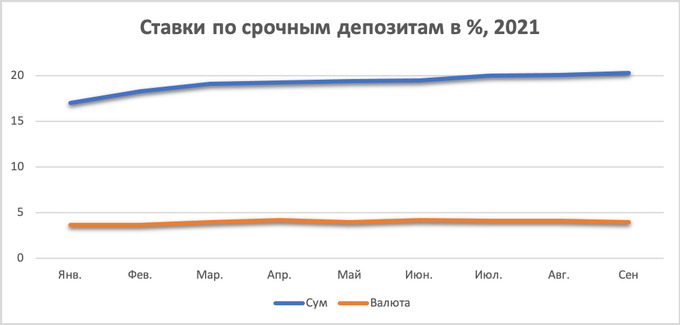

В ноябре средняя ставка по сумовым вкладам выросла до 20,5%. Вместе с тем, сразу на 0,5% увеличился средний процент по вкладам в иностранной валюте. В октябре они составили 4,5% — это новый максимум за последние 12 месяцев.

В качестве альтернативы банковским вкладам можно рассмотреть памятные монеты или золотые слитки. Регулятор выпускает золотые слитки, изготовленные из чистого золота 999,9 пробы весом 5, 10, 20, и 50 граммов.

Кроме того, ЦБ в середине марта выпустил в продажу золотые памятные монеты и сувенирные наборы к 580-летию Алишера Навои. Сентябрьский же выпуск монет из золота и серебра был посвящен 30-летию независимости.

О том, как сохранить и преумножить свои сбережения в 2022 году Spot поговорил с партнером инвестиционной компании Avesta Investment Group и руководителем международной инвестиционно-консалтинговой компании RB Asia:

партнер инвестиционной компании Avesta Investment Group.

Выбор сумового или валютного вклада — это вопрос готовности принимать риски национальной валюты.

По данным ЦБ, средние ставки по сумовым депозитам для физлиц составляют 20,5%, тогда как по валютным — всего 4,1%. На рынке можно найти депозиты и по 23%, что ещё больше увеличивает разницу между такими вкладами.

Девальвация сума в течении 2021 года составляла всего 3−4%, но даже при резком скачке до 7−8%, сумовые депозиты по-прежнему будут иметь существенное преимущество по части доходности.

Падение ставок по вкладам внутри месяца ни о чем не говорит. Если смотреть на более длительный срок, то ставки были выше только в конце 2019, начале 2020 года.

Стабильность курса и высокие процентные ставки будут привлекать все больше вкладчиков, которые ранее предпочитали хранить средства в валюте или вне банков.

Фото: Евгений Сорочин / Spot

Акции и золото

Это два разных инструмента с абсолютно разной логикой инвестирования. Так, к примеру, золото — долгосрочный инструмент защиты от инфляции за счет привязки к мировым ценам, с возможным спекулятивным элементом.

Оно пользуется популярностью уже многие столетия и, скорее всего, будет пользоваться спросом и дальше.

Сегодня Узбекистан старается экспортировать золото в период максимального роста его цены, что является вполне логичной и верной практикой.

Оно, наряду с денежными переводами, покрывает существенную часть дефицита торгового баланса страны. В связи с чем, разумеется, рост цен на золото позволяет более эффективно поддерживать баланс и способствовать стабильности курса валюты.

Продажа слитков и монет ЦБ пользовалась огромным спросом. Предполагаю, еще больший интерес вызовут ETF на золото (ETF — инвестиционный фонд, акции которого торгуются на бирже. Его котировки повторяют динамику портфеля, в который могут входить акции, фьючерсы на сырье, валюта, облигации и прочие активы — прим. Spot)

Такой инструмент делает вложения в золото намного более доступными и ликвидными — любой человек может приобрести небольшую часть, а не целую монету или слиток, а продать его можно онлайн.

Внедрение такого инструмента позволит увеличить долю внутренних продаж золота, оставив его в Узбекистане, а также привлечет в официальный оборот существенную часть средств, которая раньше вкладывалась неофициально в скупку украшений и слитков населением.

Вложения в акции являются наиболее рискованными, но могут принести высокий доход. При выборе этого вида инвестиций нужно иметь достаточную подготовку и опыт работы с финансовыми инструментами.

Безусловно, на таком волатильном и развивающемся рынке вложения в акции требуют достаточного внимания и времени на их анализ, отслеживание и администрирование.

На рынке акций произошло достаточно много изменений, в первую очередь в части регуляторной практики, с мая сменился регулятор. Вместо Агентства по развитию рынка капитала эти функции были возложены на Министерство финансов, которые активно принялись за работу и продолжают позитивные реформы на рынке.

Фото: Евгений Сорочин / Spot

Стоит также отметить и позитивную динамику котировок многих компаний (Товарно-сырьевой биржи, «Узметкомбината»

Общее число сделок только за девять месяцев уже примерно на треть превышает показатели всего 2020, а по всем топ-5 («Кварц», «Кизилкумцемент», Товарно-сырьевая биржа, «Хамкорбанк», «Узпромстройбанк») торгуемым бумагам число сделок выросло на 20−50%.

По части объемов рынка, конечно, сильно влияет крупнейшая сделка с акциями «Ахангаранцемент», как и другие приватизационные и M&A (слияния и поглощения) активности, но в целом динамика розничного оборота также остается положительной.

В годовом исчислении инфляция на конец октября составила 10,6% и вполне укладывается в прогнозы ЦБ. Главным достижением можно считать даже не снижение самой инфляции, что само по себе очень важно, а стабильность её прогноза и понимания.

Это повышает доверие к экономике страны, что в свою очередь позволит компаниям/инвесторам готовить более четкие долгосрочные стратегии, бизнес-планы и закладывать меньшие риски в такие расчеты.

В 2022 году власти планируют довести инфляцию до 9%, в 2023—2024 до 5%. Цель очень амбициозная и сложная, но пока в успехах регулятора в этом отношении сомневаться не приходится.

Думаю, будет продолжена жесткая денежно-кредитная политика, будут сокращаться объемы льготного финансирования (где это возможно и эффективно), а также применяться какие-то меры таможенного и налогового стимулирования для поддержания цен на важные товары (цемент, строительные материалы, топливо

Во что инвестировать

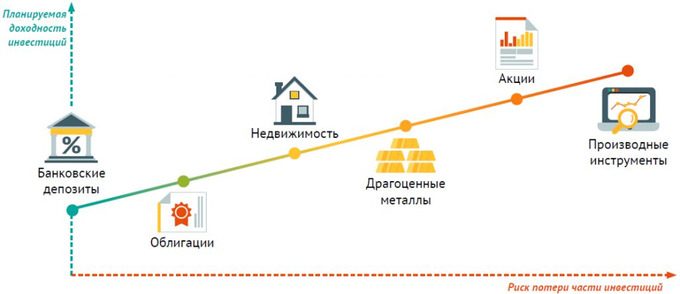

Важными характеристиками являются степень риска, которую готов принять инвестор, ликвидность, то есть насколько быстро можно будет выйти из инвестиций без существенных потерь. Это очень важно.

К примеру, человек не обладающий достаточным капиталом не должен вкладывать существенную часть своего капитала в неликвидные и высокорисковые активы. Так как в случае срочной потребности в деньгах ему придется продавать их сильно ниже рыночной цены, чтобы скорее получить деньги.

Биржевые продукты могут быть доступны после открытия счета, а также потребуют внимания и времени, которое многие не смогут уделять им в должной мере.

Для подавляющего большинства наиболее оптимальным продуктом являются депозиты, тем более ставки по ним очень высоки.

В целом, для каждого типа инвесторов есть свои инструменты. Для более опытных я бы предложил обратить внимание на возможности вложений в акции местных компаний, котирующихся на фондовой бирже «Тошкент».

Кроме высокой потенциальной доходности, улучшающейся ликвидности рынка можно отметить и немаловажную составляющую отсутствия налога на доходы по таким операциям.

Минфин планирует осуществить более десятка IPO/SPO в 2022—2023 годах, в том числе несколько крупных компаний станут доступны всем гражданам страны. Нужно подготовиться заранее: открыть счет у посредника, запастись средствами, провести анализ.

Для всех остальных лучше всего продолжать наслаждаться сверхвысокими ставками депозитов с доходностью более 20% годовых. Такой инструмент очень конкурентоспособен, хоть и подвержен валютным рискам.

Фото: Евгений Сорочин / Spot

Каким будет 2022 год

Цены в 2022 году будут расти. На это будет влиять не только внутренние факторы, но и мировые, такие как рост цен на продовольствие, транспортных издержек из-за разрыва цепочек поставок, кризис снабжения полупроводников, цен на топливо и так далее.

При этом, как отмечалось выше, ЦБ предпримет все усилия для удержания цен в заданном диапазоне.

Предстоящий год в сфере рынка капитала в Узбекистане безусловно будет интересным — планирующиеся IPO/SPO, изменения в законодательстве, приход новых игроков на рынок банковских и страховых услуг вселяют интерес со стороны как местных, так и иностранных инвесторов.

Вакцинация не только спасает жизни людей и дает возможность для безопасного путешествия, но и обеспечивает макроэкономическую стабильность, возможности государства снизить инфляцию, поддерживать стабильный курс, увеличивать резервы.

Расходование средств на борьбу с последствиями пандемии отвлекает ресурсы от других секторов и часто требует их расходования на импорт медикаментов.

Чем быстрее наше общество сможет получить коллективный иммунитет и достичь высоких параметров по уровню вакцинации, тем лучше.

генеральный директор международной инвестиционно-консалтинговой компании RB Asia.

По результатам 2021 года депозиты в национальной валюте оказались намного выгоднее чем в иностранной.

Это в первую очередь связано с тем, что курс сума снизился относительно доллара всего чуть больше, чем на 3%. К примеру, в 2020 году девальвация составила 10%.

При этом, разница ставок по депозитам намного больше. Согласно данным ЦБ, в начале года средняя ставка в валюте составляла 4%, а в сумах 17%.

То есть вы положили на валютный депозит в начале года и в конце года его закрыли. Таким образом, заработали в сумах чуть больше 7%, а если в сумовой депозит, то 17%.

На текущий день разница еще больше (ставка депозита в сумах 20,5%, и около 4,5% в валюте).

С учетом инфляции, которая по официальным данным по итогам 2021 может составить 10−11%, в реальном выражении доходность сумового депозита составляет 6−7%.

Сумма депозитов физических лиц на душу населения в Узбекистане крайне низкая — $85. Для сравнения в России данный показатель $2500, в Казахстане $1500.

Есть несколько причин этому, во-первых, низкое доходы населения и соответственно сбережений. Во-вторых, банковская система в предыдущие годы потеряла доверие населения, из-за этого сбережения часто переводят в валюту и хранят «под-матрасом».

В-третьих, часть населения работает в неформальном секторе, и не кладет средства на депозиты, чтобы не показывать данные средства фискальным органам.

В целом, депозиты физлиц в Узбекистане один из самых надежных инструментов, так как полностью обеспечены государственным фондом гарантирования вкладов граждан в банках.

Однако, может быть отложенный рост курса доллара относительно сума.

Акции, банковские вклады или золото

Цена золота в 2021 году упала на 6% с $1888 до 1770 за унцию, в целом была в диапазоне $1750−1800.

Основной драйвер цены на золото — ожидания по росту экономики. По причине того, что золото считается safe haven («безопасная гавань»), в него вкладываются тогда, когда есть ожидания, что будет кризис. Также влияют ставки процента, уровень инфляции.

Узбекистан за 9 месяцев текущего года экспортировал золота на $1,4 млрд, что существенно меньше, чем за тот же период прошлого года ($5,8 млрд). Страна использует продажи золота в качестве инструмента для покрытия дефицита торгового и платежного баланса.

В золото можно вложить часть сбережений в качестве защитного актива, который вырастит в цене, если в 2022 году новые варианты COVID-19 будут влиять на глобальную экономику.

Фото: Евгений Сорочин / Spot

Недавно Министерство финансов объявило о запуске ETF на золото. Этот инструмент может быть привлекателен для инвестиций, так как в отличие от монетарного золота или слитков, вам не надо будет где-то его хранить, также он будет более ликвидным.

Однако, чтобы это работало, необходимо освободить данный инструмент от налогов.

Среди металлов можно присмотреться на медь. Во всем мире идет тренд на переход на «зеленую» экономику, в том числе переход на производство электромобилей.

Мировые гиганты автопрома планируют, что к 2030 году от 20% до 40% от их общего производства будут составлять электромобили. В результате этих ожиданий, в этом году цена на медь достигла своего максимума с 2011 года.

Куда вложить деньги в 2022 году

Думаю, самая важная инвестиция — это инвестиция в себя, в собственный рост и образование. Что касается финансовых инструментов — зависит от суммы, вашей толерантности к риску, срока инвестирования. Ну в целом если сумма до:

- $1000 — сумовой депозит в банке.

- $10 тыс. — часть на сумовой депозит, часть в рынок акций.

- $100 тыс. — к предыдущему списку можно добавить недвижимость или можно начать собственное малое предприятие.

- если сумма превышает $100 тыс., то можно обратиться к профессионалам, которые уже смогут индивидуально подобрать инвестиционный портфель.

Здесь очень важно определить именно вашу толерантность к риску. Например, что вы выберете — инструмент с годовой доходностью 15% и без риска потерь или инструмент, который в течение года может вырасти на 40% или упасть 10%.