В середине февраля «Туркистон» банк официально был признан банкротом. Центральный банк отозвал отозвал лицензию у банка в начале октября прошлого года «по причине систематических нарушений». Глава регулятора Мамаризо Нурмуратов обещал в течение двух месяцев начать возврат вкладчикам денег — по его данным, речь идёт примерно о 373 млрд сумов. В конце ноября регулятор объявил о начале возврата денег вкладчикам через «Кишлок курилиш банк».

Однако, часть клиентов «Туркистон» при общении с ликвидационной комиссией узнала, что их вклады не подпадают под гарантии Фонда страхования вкладов. Банк оформил минимум 57 млрд сумов от 59 вкладчиков как «субординированные займы», обещав повышенную доходность. Руководство ЦБ обещало взять ситуацию с пострадавшими вкладчиками под прямой контроль.

Spot разбирался в ситуации вместе с вкладчиком банка Дмитрием Прокофьевым, юристом компании Legalmax Камроном Турабековым и директором компании Avesta Investment Group Кареном Срапионовым и узнал, на какие критерии стоит обращать внимание при выборе банка.

Дмитрий Прокофьев,

вкладчик «Туркистон» банка, ожидает возврата своих денег.

Свой первый вклад открыл в NBU, спустя время переложил сбережения в «Капиталбанк».

В начале 2020 года наткнулся на рекламу о вкладе в банке «Туркистон».

Там тогда предлагали вклады в иностранной валюте с годовой доходность в 7% и гарантией возврата государством. В других же банках на тот момент доходность не превышала 5−6% годовых.

Помимо выгодного процента, на выбор повлияло еще два фактора — стабильный рейтинг, согласно данным Ассоциации банков, и присутствие банка на рынке свыше 15 лет.

Все это внушило доверие и я решил переложить сбережения в размере $30 тыс. на валютный вклад доходностью в 7% годовых сроком на 12 месяцев.

Опыт у меня уже был, поэтому и сомнения не одолевали. Вдобавок, все утверждали о гарантиях государства по возврату средств. По правде говоря, я и подумать не мог, что столкнусь с чем-то подобным.

В следующий раз я оказался в банке спустя год: у вклада подошел срок и его надо либо снять, либо заново оформить.

В этот же день сотрудники отдела вкладов сообщили, что в банке теперь действует только один валютный вклад — субординированный долг «Мустахкам Химоя».

Меня уверили, что разницы между ними никакой нет: ставка та же, проценты можно получать каждый месяц, а всю сумму забрать через год, подписав договор на пять лет.

После оформления мне выдали сберегательную книжку с серией и номером.

Но факт того, что возврат средств не гарантируется государством скрыли.

В тот момент меня ничего не смущало: с банком я уже работал, предложенные условия были те же.

Единственное, я не увидел ни одного информационного плаката в банке об этом виде вклада, не нашел никакой информации и на сайте.

Сейчас твердо уверен, что за контроль по распространению и донесению полной информации ответственен не только «Туркистон» банк, но и регулирующий орган — Центральный банк.

О том, что у банка дела плохи я не знал до последнего: информация об оценке деятельности «Туркистон» банка, данной в 2022 году как «Стабильный», на сайте Ассоциации банков Узбекистана пропала только после новости о ликвидации.

По началу сотрудники банка уверяли нас, что возврат средств по этому вкладу гарантирован, но время шло, а новостей все не было.

11 октября 2022 года председатель ликвидационной комиссии банка заявил о требовании ЦБ, отделить вкладчиков субординированного долга от остальных во время процесса возврата средств.

3 ноября 2022 года заместитель председателя ликвидационной комиссии во время собрания сообщил, что возврата средств не будет и никаких гарантий по вкладу нет.

А еще до ликвидации, с февраля по сентябрь 2022 года, я обращался в отдел вкладов банка с просьбой закрыть мой вклад и вернуть мне деньги. Но сотрудник отказывал мне в обращении, ссылаясь на отсутствие разрешения ЦБ.

Проще говоря, со слов сотрудников банка, можно прийти к выводу, что именно регулятор препятствовал возврату моих средств, ожидая ликвидации банка.

В итоге мы (пострадавшие вкладчики) решили написать коллективное письмо в виртуальную приемную президента, а также в службу государственной безопасности, в Министерство внутренних дел и в Генеральную прокуратуру.

Помимо прочего, нашу проблему в социальных сетях осветил блогер Ислам Капарзо. После его публикаций ЦБ взял обращения на контроль.

В общей сложности в гражданский суд было подано порядка 40 исков от пострадавших вкладчиков. Остальные обратились в прокуратуру, заявив о мошенничестве со стороны работников «Туркистон» банка.

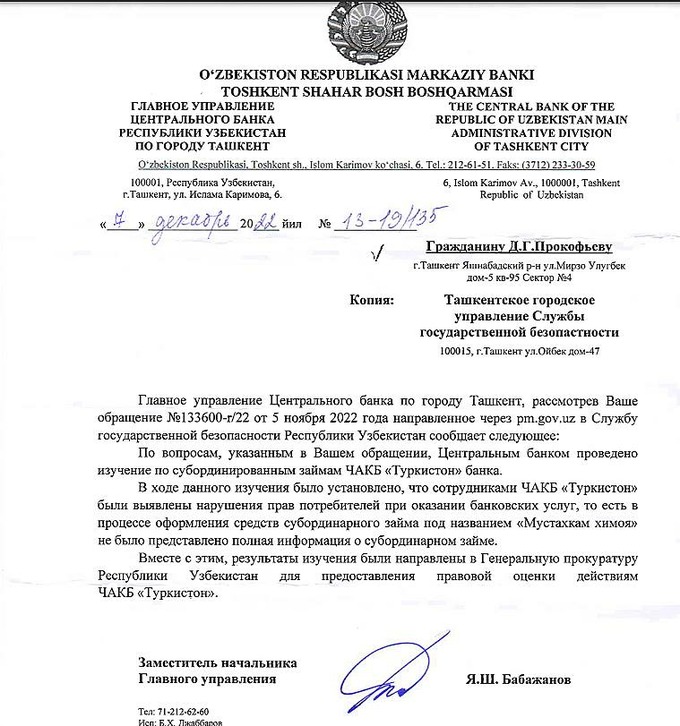

3 декабря 2022 года Центральный банк направил официальный ответ на ряд коллективных обращений. В нем было сказано, что права вкладчиков по получению полной и достоверной информации о субординированном долге с наименованием «Мустахкам Химоя» были не соблюдены в процессе оказания банковских услуг.

Также было сказано, что информация по итогам изучения направлена в Генеральную прокуратуру для дачи правовой оценки действиям банка.

Кроме того, в ходе гражданского суда сотрудники учтепинского и юнусабадского филиалов банка признали, что сбережения принимали в качестве вкладов, возврат которых гарантируется государством.

Несмотря на это, суд первой инстанции решил не выдавать квалификацию средствам обманутых вкладчиков как вкладам, хотя и признал договор субординированного долга недействительным.

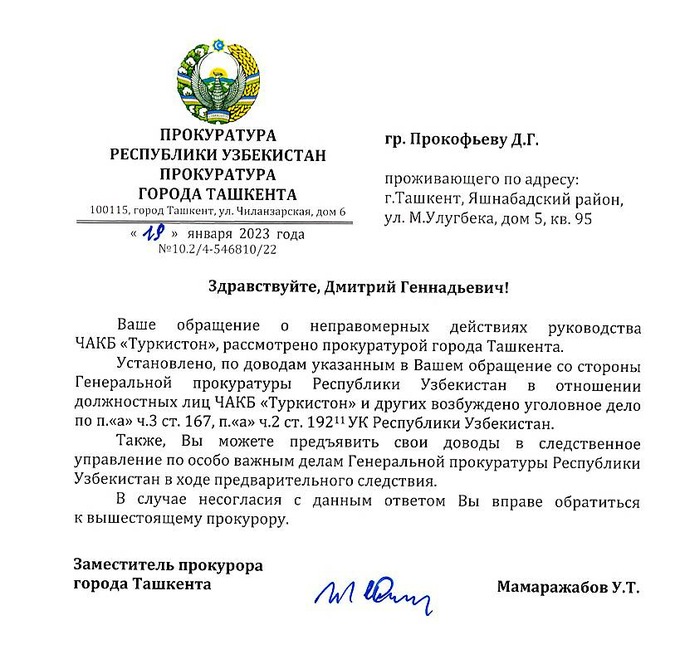

Сейчас дела обстоят плохо: банк официально признан банкротом, в отношении должностных лиц возбуждено уголовное дело.

Сенатом Олий Мажлиса организованна рабочая группа для возврата средств, оформленных в качестве субординированных займов. При этом к группе осталось множество вопросов. Например, почему ЦБ требует индивидуального решения суда по каждому отдельному вкладчику, почему препятствуют возврату средств, если судом признано, что средства принимались в виде вкладов, возврат которых гарантирован государством.

Если же вклады нам не вернут, то в планах обратиться к руководству Центрального банка с требованием, чтобы наши права были приравнены к правам вкладчиков и наши сбережения, хранившиеся в ликвидированном банке, были возвращены через Фонд гарантирования вкладов граждан в банках.

Если же ничего не поможет, то мы планируем идти на крайние меры — организовать сменный одиночный пикет у Центрального банка с требованием вернуть средства.

В постановлении суда зафиксировано, что денежные средства принимались в качестве вклада, а представители ответчика (банка) эту ситуацию не опровергли. Поэтому мы продолжим бороться за свои права всеми возможными способами.

Анонимно,

вкладчик «Туркистон» банка, забрала деньги за несколько месяцев до отзыва лицензии.

Сбережения храню в банках уже давно — несколько десятков лет. Потому что это удобно, просто и надежно — в случае чего государство гарантирует возврат денег.

Обычно при выборе банка смотрю, сколько лет он существует, в интернете смотрю его рейтинг. Также слушаю мнение знакомых, еще интересно мнение людей, которые сидят в очереди с тобой в банке. Бывает, что от них тоже узнаю интересную информацию, так как зачастую это люди, которые тоже имеют большой опыт в этом.

Когда открывала вклад в «Туркистон» банке, у них был самый высокий процент. Сам банк был не на слуху и поэтому было сомнительно: стоит ли вкладывать. Но решила, потому что подруга посоветовала.

В этом банке я хранила деньги около двух лет. Снять решила по нескольким причинам. Во-первых, однажды, когда пришла за процентами, обратила внимание, что стало мало клиентов и что люди снимают со вкладов большие суммы. Это уже насторожило. Это было где-то за полгода до отзыва лицензии у банка. Потом кто-то из знакомых сказал, что наверное банк закроется.

Когда пришла снимать деньги, мне их сразу не выдали. Сказали, что вернут, когда будут деньги, но не позднее, чем через месяц. Думаю, так оно и было бы. Но я начала беспокоиться, звонила в банк, просила вернуть деньги. Отдавали частями и всю сумму я забрала раньше чем через месяц.

Камрон Турабеков,

юрист Legalmax.

Ситуация по большей части говорит о неправомерности действий сотрудников банка и, на наш взгляд, может указывать на признаки мошенничества.

В частности, в действиях должностных лиц видны отдельные признаки деяния, предусмотренного статьей 168 уголовного кодекса — мошенничество, завладение чужим имуществом или правом на чужое имущество путём обмана или злоупотребления доверием.

Люди, чьи вклады были оформлены в качестве субординированных займов, имеют процессуальное право обратиться в правоохранительные органы с целью привлечения виновных к законной ответственности, с одновременным заявлением гражданско-правовых требований.

Рекомендуем также параллельно обратиться в суд для включения своих требований в реестр требований кредиторов, в случае если подобное производство уже заведено в отношении банка.

К требованию важно прикрепить документы, подтверждающие обоснованность этих требований, к примеру, договоры с банком, сберегательные книжки, судебные решения и другое.

При этом есть и альтернативные варианты возврата. Например, можно подать заявление о переквалификации сделки по предоставлению субординированного займа на договор банковского вклада.

Но надо понимать, что с учетом отсутствия конкретных механизмов и норм, регулирующих порядок переквалификации сделки, этот вариант может не увенчаться успехом.

Скорее, более эффективным метод — подача заявления о признании сделки недействительной.

Это требование может быть удовлетворено судом, если в законную силу вступит обвинительный приговор в отношении должностных лиц, который подтвердит факт мошенничества.

Наличие такого приговора также позволит пострадавшим лицам за счет имущества должника (банка) включить свои требования по погашению в список первоочередных задач.

Это связано с тем, что требования граждан по возмещению ущерба, причиненного их имуществу преступлением или административным правонарушением, удовлетворяются в первую очередь.

Карен Срапионов,

директор Avesta Investment Group.

Средняя сумма депозита людей субординированного долга составляет около 1 млрд сумов.

Это говорит о том, что эти люди достаточно обеспеченные, либо среди них есть те, кто вкладывал существенную часть своего имущества, например, с продажи квартиры, машины или других накоплений и сделок.

При этом никто из них не потратил времени и средств, чтобы проверить состояние банка, попросить совета у специалистов или нанять юриста для проверки документов.

Помимо прочего, основным источником информации мог бы стать сайт Центрального банка, где публикуется доля NPL (проблемных кредитов), о чём также активно писали СМИ — информация была на расстоянии одного запроса в Google.

В целом для всех, у кого есть вклады или кто планирует их открыть в ближайшее время, советую обращать внимание на любые отклонения от нормы:

- на предложения более высоких процентов в отличии от других банков. Это говорит о том, что банку нужна ликвидность, возможно, он испытывает дефицит/проблемы;

- любые «спецпредложения» с «незначительными» изменениями условий стандартного депозита. Стоит задуматься, почему их предлагают именно вам и именно сейчас;

- любые задержки с проведением платежей, введение комиссий за вывод или закрытие счетов, сокращение качества обслуживания, скорости ответа операторов, ведь банк может сокращать персонал для снижения расходов в условиях дефицита средств;

- отказ от предоставления разъяснений по продуктам, текста договора, путанные объяснения сути продукта, попытки предложения устных и личных гарантий и прочее.

Также желательно регулярно проверять квартальную отчётность своего банка, обращая внимание на размер и динамику прибыли, капитала и объёма денежных средств.

Редакция Spot обратилась в Центральный банк за комментариями, но на момент публикации статьи ответ не получила.