2022-yilning oktabr oyida regulyator “Turkiston Bank” va “Hi-Tech Bank” litsenziyasini qaytarib oldi.

Markaziy bank raisi Mamarizo Nurmuratov “Turkiston Bank"da aholining 368 mlrd atrofida, “Hi-Tech Bank"da esa taxminan 5 mlrd so‘m mablag‘lari mavjudligini ta’kidlagandi.

Biroq, ayrim “Turkiston” mijozlari tugatish komissiyasi bilan muloqot chog‘ida o‘z omonatlari Omonatlarni sug‘urtalash fondi kafolatiga ega emasligini aniqladi. Bank tomonidan 59 nafar omonatchidan kamida 57 mlrd so‘m “subordinar qarz” sifatida rasmiylashtirilgan.

Noyabr oyining boshida regulyator “Turkiston Bank” omonatchilari murojaatlarni ko‘rib chiqish jarayonini nazoratga olganini, ularda qayd etilgan masalalar bo‘yicha tegishli o‘rganish ishlari olib borilayotganini ma’lum qildi.

So‘ng fuqarolarning banklardagi omonatlarini kafolatlash fondi Kuzatuv kengashining qaroriga asosan “Turkistonbank” omonatchilarining mablag‘larini muddatidan avval qaytirilishi belgilandi.

Va, 21-noyabrdan boshlab “Turkistonbank” omonatchilari bo‘lgan jismoniy shaxslar omonatga joylashtirgan mablag‘lari yuzasidan agent-bank sifatida tanlangan “Qishloq qurilish bank"ka murojaat qilishlari mumkinligi xabar berildi.

“Spot” vaziyatni bank omonatchisi Dmitriy Prokofyev, “Legalmax” yuristi Kamron To‘rabekov va “Avesta Investment Group” direktori Karen Srapionovlar bilan birgalikda ko‘rib chiqdi va bank tanlashda qaysi mezonlarga e’tibor berish kerakligini aniqladi.

Dmitriy Prokofyev,

“Turkiston Bank” omonatchisi, pulining qaytarilishini kutmoqda.

Birinchi omonatimni “O‘zmilliybank"da ochib, bir muncha vaqt o‘tgach, jamg‘armalarimni “Kapitalbank"ga o‘tkazganman.

2020-yil boshida “Turkiston Bank"dagi omonat haqidagi reklamaga duch keldim.

O‘sha paytda ular yillik daromadi 7%ni (boshqa banklarda 5−6% edi) tashkil etadigan va davlat tomonidan qaytarilishi kafolatlangan xorijiy valyutadagi omonatlarni taklif qilishgandi.

Qulay foiz stavkasidan tashqari, tanlovga yana ikkita omil ta’sir ko‘rsatdi. Bu bankning O‘zbekiston banklari Assotsiatsiyasi ma’lumotlariga ko‘ra barqaror reytingga ega ekanligi va uning bozorda 15 yildan ortiq vaqt mobaynida mavjud ekanligi edi.

Bularning barchasi ishonch uyg’otdi va men $30 ming miqdoridagi jamg’armalarimni 12 oy muddatga yillik 7% daromadli xorijiy valyutadagi depozitga o‘tkazishga qaror qildim.

Tajribam bo‘lganligi sababli shubhaga o‘rin yo‘q edi. Bundan tashqari, ko‘pchilik davlatning mablag‘larni qaytarish kafolatlari haqida ta’kidlardi. Rostini aytsam, bunday holatga duch kelaman deb o‘ylamagandim.

Shu bilan bankka bir yil o‘tgach bordim. Omonat muddati tugagan, uni qaytarib olishim yoki qayta rasmiylashtirishim kerak edi.

O‘sha kuni depozitlar bo’limi xodimlari bankda xorij valyutasida faqat bitta omonat — “mustahkam himoya” subordinar qarz borligini ma’lum qildi.

Ular orasida hech qanday farq yo‘qligiga ishontirishdi: stavka bir xil, foizlar har oyda olinishi mumkin. Butun summa esa besh yilga shartnoma tuzgan holda bir yildan so‘ng yechib olinadi.

Ro‘yxatdan o‘tgandan so‘ng, menga seriya va raqamli omonat kitobi berildi.

Ammo mablag‘larning qaytarilishi davlat tomonidan kafolatlanmaganini yashirishgandi.

O‘sha paytda meni hech narsa o‘ylantirmadi. Negaki bank bilan ishlaganman, taklif qilingan shartlar ham bir xil edi. Yagona narsa — bu omonat turi haqida bankda bitta ham ma’lumot berilmaganligida edi.

Endi to‘liq ma’lumotlarning tarqalishi va hisobotini nazorat qilishga nafaqat “Turkiston” banki, balki nazorat organi — Markaziy bank ham mas’ul ekanligiga qat’iy ishonch hosil qildim.

Men so‘nggi lahzagacha bankning ishlari yomon ekanligini bilmasdim: O‘zbekiston banklari assotsiatsiyasi saytida “Turkiston bank” faoliyatiga 2022-yilda “Barqaror” degan baho berilgani haqidagi ma’lumot tugatilish haqidagi xabardan keyingina yo‘qoldi.

Avvaliga bank xodimlari bizni bu omonat bo‘yicha mablag‘larning qaytarilishi kafolatlanganiga ishontirishdi, ammo vaqt o‘tar va hali ham bu bo‘yicha biror xabar bo‘lmadi.

2022-yil 11-oktabrda bank tugatish komissiyasi raisi Markaziy bankning mablag‘larni qaytarish jarayonida subordinatsiyalangan qarz omonatchilarini qolganlardan ajratish talabini e’lon qildi.

2022-yil 3-noyabrdagi yig‘ilishda tugatish komissiyasi raisi o‘rinbosari mablag‘lar qaytarilmasligi va omonat bo‘yicha kafolatlar yo‘qligini ma’lum qildi.

Va tugatishdan oldin ham, 2022-yilning fevral oyidan sentabrigacha bankning depozit bo‘limiga omonatimni yopish va pulni qaytarishlarini so‘rab murojaat qildim. Ammo xodim Markaziy bank ruxsati yo‘qligini aytib, murojaatimni qabul qilishdan bosh tortdi.

Oddiy qilib aytganda, bank xodimlarining so‘zlariga ko‘ra, bankning tugatilishini kutib, mablag‘larimni qaytarishga to‘sqinlik qilgan regulyator bo‘lgan degan xulosaga kelish mumkin.

Natijada biz, jabrlangan omonatchilar prezidentning virtual qabulxonasiga, shuningdek, Davlat xavfsizlik xizmati, Ichki ishlar vazirligi va Bosh prokuraturaga jamoaviy xat yozishga qaror qildik.

Bundan tashqari bloger Islom Kaparzo ijtimoiy tarmoqlarda bizning muammomizga to‘xtalib o‘tdi. Uning nashrlaridan keyin Markaziy bank murojaatlarni nazoratga oldi.

Jami 40 ga yaqin zarar ko‘rgan omonatchilardan fuqarolik ishlari bo‘yicha sudga da’vo arizalari kiritilgan. Qolganlari esa “Turkiston” banki xodimlari tomonidan firibgarlik sodir etganini aytib, prokuraturaga murojaat qilishgan.

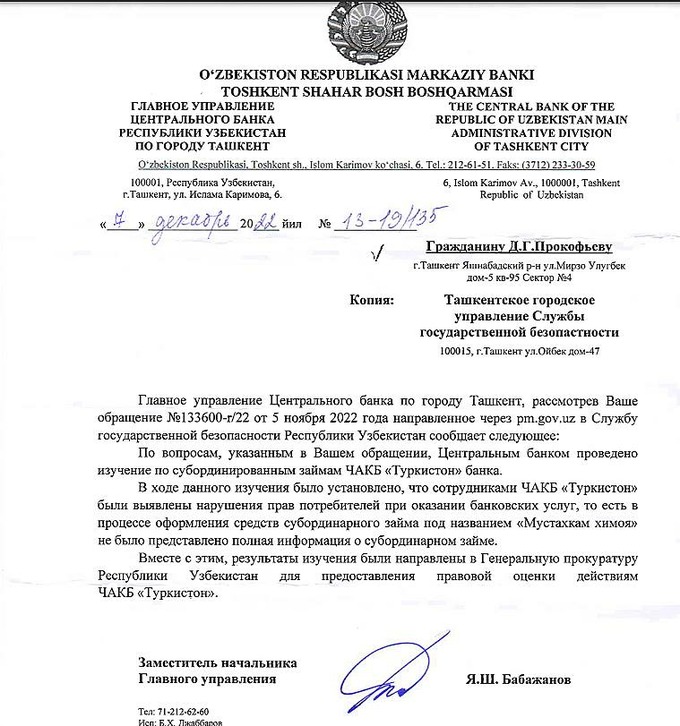

2022-yil 3-dekabr kuni Markaziy bank bir qator jamoaviy murojaatlarga rasmiy javob yubordi. Unda bank xizmatlarini ko‘rsatish jarayonida omonatchilarning “Mustahkam Himoya” nomli subordinar qarzlari to‘g‘risida to‘liq va ishonchli ma’lumot olish huquqiga rioya etilmagani ta’kidlandi.

Shuningdek, o‘rganish natijalariga ko‘ra, bank harakatlariga huquqiy baho berish uchun ma’lumotlar Bosh prokuraturaga yuborilgani aytildi.

Bundan tashqari, fuqarolik ishlari bo‘yicha sud jarayonida bankning Uchtepa va Yunusobod filiallari xodimlari jamg‘armalarni omonat sifatida qabul qilganliklarini, qaytarilishi davlat tomonidan kafolatlanganligini tan oldilar.

Shunga qaramay, birinchi instansiya sudi subordinatsiya qilingan qarz shartnomasini haqiqiy emas deb topgan bo‘lsa-da, aldangan omonatchilarning mablag‘larini depozit sifatida tasniflamaslik to‘g‘risida qaror qabul qildi.

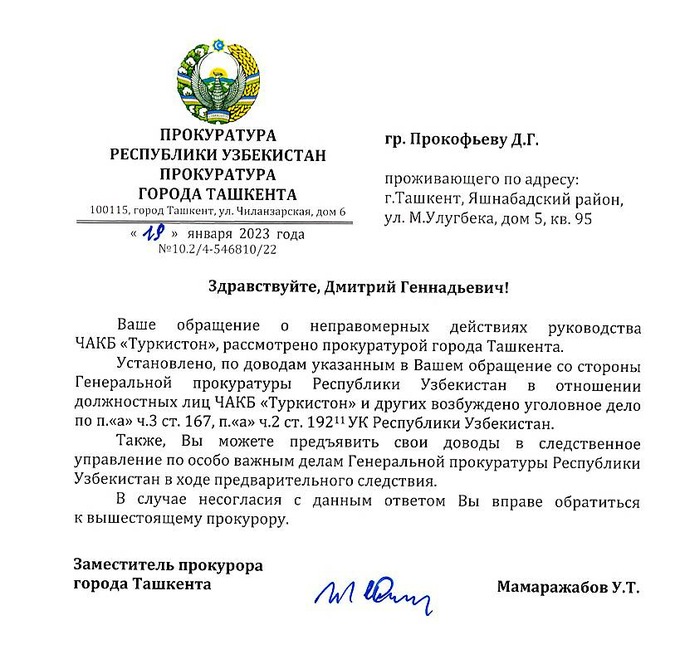

Hozir ahvol yomon: bank rasman bankrot deb topildi, mansabdor shaxslarga nisbatan jinoiy ish qo‘zg‘atildi.

Oliy Majlis Senatida subordinar qarz sifatida berilgan mablag‘larni qaytarish bo‘yicha ishchi guruh tashkil etildi. Shunga qaramay, guruhga ko‘plab savollar qoldi.

Masalan, nima uchun Markaziy bank har bir omonatchi uchun individual sud qarorini talab qiladi, nega ular omonatlar sud tomonidan haqiqiy deb topilgan va qaytarilishi davlat tomonidan kafolatlangan deb e’tirof etilgan bo‘lsa, mablag‘larning qaytarilishiga to‘sqinlik qiladi.

Agar omonatlar bizga qaytarilmasa, huquqlarimiz omonatchilar huquqlariga tenglashtirilishini va tugatilgan bankda saqlangan jamg‘armalarimizni Fuqarolarning banklardagi omonatlarini kafolatlash fondi orqali qaytarib berilishini talab qilib, Markaziy bank rahbariyatiga murojaat qilishni rejalashtirganmiz.

Agar hech narsa yordam bermasa, biz ekstremal choralar — pul mablag‘larini qaytarishni talab qilib, Markaziy bankda piket tashkil qilishni rejalashtirmoqdamiz.

Chunki sud qarorida mablag‘lar omonat sifatida qabul qilingani ko‘rsatilgan, sudlanuvchi (bank) vakillari esa bu holatni rad etmadi. Shu sabab biz o‘z huquqlarimiz uchun har tomonlama kurashni davom ettiramiz.

Аnonim,

“Turkiston” banki omonatchisi, litsenziya bekor qilinishidan bir necha oy oldin pulini qaytarib olgan.

Jamg‘armalarimni banklarda uzoq vaqt — bir necha o‘n yillar davomida saqlab kelaman. Chunki bu qulay, sodda va ishonchli — bu holda davlat pulni qaytarishni kafolatlaydi.

Odatda bank tanlashda uning necha yildan beri mavjudligiga, internetda reytingiga qarayman. Shuningdek, tanishlarimning, bankda men bilan bir qatorda o‘tirgan odamlarning fikrlarini tinglayman, qiziqarli ma’lumotlarni o‘rganaman, chunki ular ko‘pincha bu borada katta tajribaga ega odamlardir.

“Turkiston” bankida omonat ochganimda ularda eng yuqori foiz stavkasi edi. Bankning o‘zi yaxshi ma’lum emas, shuning uchun investitsiya kiritishga arziydimi yoki yo‘qmi shubhali edi. Lekin men bir do‘stimning maslahati bilan qaror qildim.

Bu bankda ikki yilga yaqin pul saqladim. So‘ng bir necha sabablarga ko‘ra uni qaytarib olishga qaror qildim.

Birinchidan, bir marta foiz yechish uchun kelganimda (bank yopilishidan taxminan olti oy oldin), mijozlar kamligini va odamlar omonatlardan katta miqdorda pul yechib olayotganlarini payqadim. Bu tashvishga soldi. Keyin do‘stlarimdan biri bank yopilishi mumkinligini aytdi.

Pul yechib olgani kelganimda, darhol berishmadi. Mablag‘ bo‘lganda berishlarini, bu bir oydan kechiktirilmasligini qayd etishdi.

Men tashvishlana boshladim, bankka qo‘ng‘iroq qilib, pulni qaytarishlarini so‘rayverdim. Ular omonatimni bir oy ichida qismlarga bo‘lib berishdi.

Kamron To‘rabekov,

Legalmax yuristi

Bugungi kunda biz ko‘rayotgan vaziyat ko‘p hollarda bank xodimlarining noqonuniy xatti-harakatlari haqida gapirmoqda va bizning fikrimizcha, bu firibgarlik alomatlari bo‘lishi mumkin.

Jumladan, mansabdor shaxslarning harakatlarida Jinoyat kodeksining 168-moddasida nazarda tutilgan qilmishning — firibgarlik, o‘zganing mulkini yoki mulkga egalik qilish huquqni aldov yoki ishonchni suiiste’mol qilish yo‘li bilan egallab olishning muayyan belgilari mavjud.

Shu sababga ko‘ra, omonatlari subordinativ qarz sifatida rasmiylashtirilgan shaxslar aybdorlarni qonuniy javobgarlikka tortish uchun huquqni muhofaza qiluvchi organlarga murojaat qilish hamda bir vaqtning o‘zida fuqarolik-huquqiy da’vo arizasi bilan chiqish protsessual huquqiga ega.

Shuningdek, agar bankka nisbatan bunday ish ochilgan bo‘lsa, shaxsiy da’volarni kreditorlar da’volari reyestriga kiritish uchun sudga parallel ravishda murojaat qilishni tavsiya qilamiz.

Da’voga ushbu da’volarning asosliligini tasdiqlovchi hujjatlar, masalan, bank bilan tuzilgan shartnomalar, omonat daftarlari, sud qarorlari va boshqalarni ilova qilish muhimdir.

Shu bilan birga, qaytarishning muqobil variantlari ham mavjud. Masalan, bank depoziti shartnomasiga subordinatsiyalangan kredit berish bo‘yicha bitimni qayta tasniflash (kvalifikatsiya qilish) uchun ariza berish mumkin.

Shuni ham tushunish kerakki, bitimni qayta tasniflash tartibini nazorat qilish uchun aniq mexanizmlar va qoidalar yo‘qligi hisobga olinadigan bo‘lsa, ushbu variant muvaffaqiyatli bo‘lmasligi mumkin.

Ehtimol, operatsiyani haqiqiy emas deb topish uchun ariza berish yanada samaraliroq usul bo‘lishi mumkin.

Agar mansabdor shaxslarning firibgarlik faktini tasdiqlovchi ayblov hukmi qonunan kuchga kirsa, bu da’vo sud tomonidan qanoatlantirilishi mumkin.

Bunday hukmning mavjudligi, shuningdek, zarar ko‘rgan shaxslarga qarzdorning (bankning) mol-mulki hisobidan to‘lab berish bo‘yicha o‘z da’volarini ustuvor vazifalar ro‘yxatiga kiritish imkonini beradi.

Chunki, fuqarolarning o‘z mulkiga jinoyat yoki ma’muriy huquqbuzarlik tufayli yetkazilgan zararni qoplash to‘g‘risidagi da’volari, birinchi navbatda, qanoatlantiriladi.

Bank harakatlarining qonuniyligi to‘g‘risida. Aybsizlik prezumpsiyasiga ko‘ra, sud tomonidan jinoyat holati isbotlanmaguncha bank mansabdor shaxslarining harakatlari noqonuniyligi haqida gapirishga yo‘l qo‘yilmaydi.

Shu munosabat bilan, ko‘rib chiqilayotgan ish bo‘yicha bank bilan subordinar qarz shartnomasini tuzgan shaxslarning talablari qonun hujjatlarida nazarda tutilgan holda navbatdagi tartibda to‘lab berilishi shart.

Bankning kasodga uchrashini (bankrot) qanday bashorat qilish mumkin. Xususiy bankning moliyaviy holatini kuzatish bo‘yicha yagona sxema mavjud emas. Biroq, omonat qo‘ygan shaxslar quyidagilarni e’tibor qilishlari tavsiya etiladi:

- Davlat soliq qo‘mitasining rasmiy saytidan bankning soliq qarzi mavjudligini tekshirish;

- Bosh prokuratura huzuridagi Majburiy ijro byurosining rasmiy saytidan bankka nisbatan qo‘zg‘atilgan ijro ishi bor-yo‘qligini tekshirish;

- O‘zbekiston Respublikasi Oliy sudining rasmiy saytidan bankda faol sud jarayonlari mavjudligini tekshirish. Biroq, Oliy sudning rasmiy sayti ishonchli ma’lumot manbasi hisoblanmaydi: ma’lumotlar ayni vaqtda dolzarb bo‘lmasligi, hali joylashtirilmagan yoki to‘liq bo‘lmasligi mumkin;

- O‘zbekiston Respublikasi Davlat soliq qo‘mitasi huzuridagi Kadastr agentligining Davlat kadastr palatasiga tegishli ariza berish orqali bankning ko‘chmas mulkka bo‘lgan huquqlari davlat ro‘yxatidan o‘tkazilganligi to‘g‘risida ma’lumot olish;

Muayyan bankda omonat ochishdan oldin, bankning to‘lov qobiliyati ko‘rsatkichiga ham e’tibor berish tavsiya etiladi. Masalan, bank vaqtincha yoki doimiy tarzda to‘lov qobiliyatiga ega bo‘lmasligi mumkin.

Birinchi holatda, kreditorlarning pul majburiyatlari yoki soliqlarni undirish bo‘yicha talablari sudga murojaat qilingan sanada va sud qarori chiqarilgan kundan boshlab uch oy o‘tgach qanoatlantirilmaydi.

Ikkinchi holatda, agar ariza qarzdor tomonidan yilning birinchi choragida berilgan bo‘lsa, uning majburiyatlari sudga ariza berilgan sananing o‘zida va ariza berilgan yilning boshiga to‘g‘ri keluvchi hisobot davridagi aktivlari qiymatidan allaqachon oshib ketgan bo‘ladi.

Karen Srapionov,

“Avesta Investment Group” direktori.

Bankdagi muammoli “depozitlarini” qaytarishda muammoga duch kelgan fuqarolar omonatining o‘rtacha miqdori qariyb 1 mlrd so‘mni tashkil etdi.

Ya’ni ular ancha badavlat kishilar yoki o‘z mol-mulkining muhim qismini (kvartiralar, avtomashinalar sotishdan tushgan pul, jamg‘armalar va boshqalar) qo‘ygan insonlar bo‘lishgan.

Lekin ularning hech biri bank holatini tekshirish, mutaxassislardan maslahat so‘rash yoki hujjatlarni tekshirish uchun advokat yollashga vaqt va oz bo‘lsa-da pul sarflamagan.

Asosiy ma’lumot manbasi sifatida Markaziy bankning NPL ulushlari nashr etiladigan veb-sayti xizmat qilishi mumkin edi, shuningdek, muammo ommaviy axborot vositalari tomonidan faol yozilgan, shu jumladan, ma’lumotlarni bitta “Google” so‘rovi orqali topish mumkin edi.

Foyda, kapital, naqd pul mablag‘larining hajmi va dinamikasiga e’tibor bergan holda, bankingizning har choraklik hisobotlarini muntazam ravishda tekshirib turish tavsiya etiladi. Umuman olganda, har qanday me’yordan quyidagi og‘ish holatlariga e’tibor qaratish lozim:

- boshqa banklarga qaraganda yuqori foiz stavkalarini taklif qilish (bank likvidlikka muhtoj, u tanqislik/muammolarga duch kelayotgan bo‘lishi mumkin);

- standart omonat shartlarida “kichik” o‘zgarishlarni o‘z ichiga olgan har qanday “maxsus takliflar” (nega ular sizga hozir va aynan sizga taklif qilinmoqda?);

- to‘lovlarni amalga oshirishdagi har qanday kechikishlar, hisobdan pul yechib olish yoki hisobni yopish uchun yig‘imlarning joriy etilishi, xizmat ko‘rsatish sifatining pasayishi, operatorlarning javob qaytarish tezligi (bank mablag‘lar yetishmasligi sharoitida xarajatlarni kamaytirish uchun xodimlarni qisqartirishi mumkin);

- mahsulotlarga, shartnoma matniga tushuntirishlar berishdan bosh tortish, mahsulot mohiyatini chalkashtirib yuborish, og‘zaki va shaxsiy kafolatlar berishga urinishlar va boshqa shu kabi holatlar;