Евгения Сон,

аудитор, совладелец бухгалтерской компании Yaran Consulting.

Если у вас есть официальная зарплата, то каждый месяц государство удерживает с нее налог на доходы с физических лиц (НДФЛ) в размере 12%. Однако, некоторые доходы полностью или частично не облагаются подоходным налогом. А если налог уже уплачен, то часть этих средств можно вернуть обратно на законных основаниях.

Какие существуют льготы

Оплата обучения в вузе. Не облагаются налогом деньги, которые сотрудник направляет на обучение в вузе — свое, супруги или супруга, а также детей в возрасте до 26 лет. Это касается также образовательных кредитов и процентов по ним.

Например, сотрудник взял кредит на сумму 30 млн сумов. Ежемесячно выплачивает 5 млн сумов основного долга и 150 тыс. сумов проценты по нему. Сотрудник пишет заявление работодателю с просьбой ежемесячно удерживать с его зарплаты 5 150 000 сумов и отправлять на погашение кредита. Зарплата сотрудника составляет 9 млн сумов.

Тогда:

5 150 000 сум — необлагаемая НДФЛ сумма дохода

3 850 000 (9 000 000 — 5 150 000) — сумма, подлежащая налогообложению НДФЛ

Оплата частных детсадов и школ. Освобождаются от налогообложения платежи родителя (усыновителя) в пределах 3 млн сумов в месяц на каждого ребенка.

Например, у сотрудника двое детей, один ходит в частный детский сад, а второй — в частную школу. Оплата за каждого из детей составляет 3,5 млн сумов в месяц, то есть за двоих — 7 млн. Зарплата сотрудника составляет 9 млн сумов.

Тогда:

6 млн сумов — необлагаемая НДФЛ сумма дохода

3 (9 — 6) млн — сумма, подлежащая налогообложению НДФЛ

Оплата за переподготовку и повышение квалификации в частных учебных центрах. После обучения центр должен выдать документ об окончании курса.

Как применить льготу

Есть два способа: оплачивать детсад, школу или вуз самостоятельно и раз в год возвращать излишне уплаченные налоги, либо заключить трехсторонний договор с работодателем, тогда средства будут удерживаться с зарплаты и не будут облагаться налогом. В последнем случае сотрудник должен предоставить в бухгалтерию своей организации заявление о перечислении средств в образовательное учреждение и счет на оплату (договор).

Для возврата излишне уплаченного подоходного налога, надо подать заявление в центре госуслуг, либо онлайн через ЕПИГУ или портал электронных налоговых услуг. Услуга оказывается бесплатно.

Как вернуть часть налога

Чтобы воспользоваться услугой онлайн, сначала нужно предоставить в Налоговый комитет декларацию о доходах. Сделать это можно также в электронном виде через my3.soliq.uz (для этого нужно иметь электронную цифровую подпись). Налоговую декларацию нужно сдавать не позднее 1 апреля за предыдущий год.

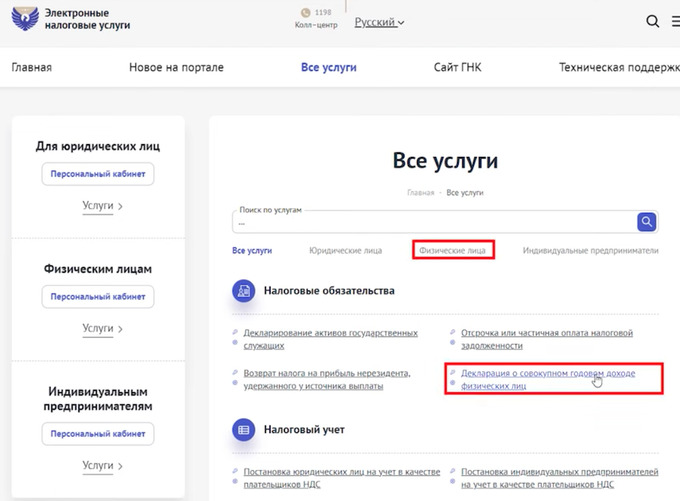

Как заполнить декларацию. На сайте my3.soliq.uz войти в личный кабинет при помощи ЭЦП, в категории «Все услуги» перейти в раздел «Физические лица» и выбрать из списка «Декларация о совокупном годовом доходе».

Далее в разделе «Заполнение декларации» необходимо в три этапа ввести данные. На первом этапе заполняется общая информация о налогоплательщике. Персональные данные сформируются автоматически. Несколько строк нужно заполнить самостоятельно:

- вид декларации — выбрать «совокупная годовая декларация»;

- тип отчета — выбрать «отчет».

Также нужно указать год и период и начать кнопку «Сохранить».

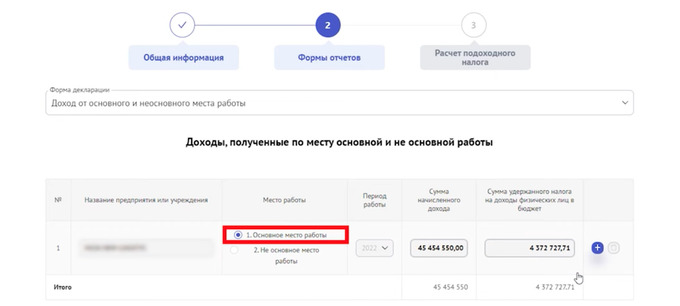

На следующем этапе автоматически появятся сведения о месте работе, годовой зарплате и сумме уплаченного подоходного налога. Во второй строке таблицы нужно выбрать основное или не основное место работы и нажать «Следующая».

В строке «Форма декларации» выбрать «Налоговые льготы» и заполнить появившиеся поля:

- вид льготы — доходы, не подлежащие налогообложению;

- категория льгот — 16.1 при оплате обучения в вузе, 16.2 — при оплате частного сада или школы;

В зависимости от выбранной категории заполнить данные о студенте или учащемся, ввести информацию об образовательном учреждении.

На этом же этапе нужно прикрепить квитанции об оплате, договор и другие документы. Затем нужно «Сохранить декларацию».

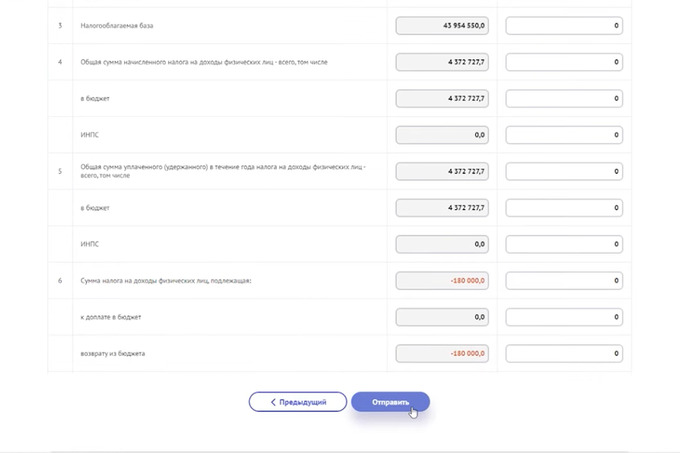

В разделе «Расчет подоходного налога» автоматически появится сумма налога, подлежащая возврату. Проверив информацию, нужно нажать «Отправить».

Например, если родитель платит за частный детский садик 3 млн сумов в месяц, то за год сумма возврата составит 4,3 млн сумов (3 000 000 * 12 * 12%).

Как подать заявку. На сайте ЕПИГУ или портале электронных налоговых услуг войти в личный кабинет, выбрать услугу «Подача заявления на возврат излишне уплаченных сумм налогов физических лиц», ввести необходимые данные, сведения о банковской карте и нажать «Отправить».

Деньги будут перечислены на карту заявителя в течение 15 дней после оформления заявки на возврат налога.

Весь процесс заполнения декларации и подачи заявления можно посмотреть в видеоинструкции Налогового комитета.

Какие еще существуют льготы

Не облагаются подоходным налогом подарки от работодателя:

доходы в виде материальной помощи в размере 4,22 МРОТ (МРОТ — 1 050 000 сумов) в год в виде выплат на рождение ребенка, вступление в брак работника либо его детей, в виде выдачи сельскохозяйственной продукции или денег на ее покупку;

суммы полной или частичной компенсации стоимости путевок для детей работников до 16 лет (учащихся — до 18 лет) в детские и другие оздоровительные лагеря, а также в санаторно-курортные и оздоровительные учреждения, находящиеся на территории Узбекистана;

суммы, уплаченные работодателем за амбулаторное и (или) стационарное медицинское обслуживание своих работников и их детей, а также расходы работодателя на лечение и медицинское обслуживание, приобретение технических средств профилактики инвалидности и реабилитации лиц с инвалидностью;

подарки в натуральной форме, полученные от работодателя стоимостью до 2,11 МРОТ в год.

Например, у сотрудника родился ребенок и работодатель решил выделить материальную помощь на приобретение различных принадлежностей для в размере 6 млн сумов, а также подарить коляску, стоимостью 2 млн сумов.

Тогда:

4 431 000 (4,22×1 050 000) сум необлагаемая НДФЛ сумма дохода от материальной помощи

2 000 000 (2,11 МРОТ больше чем 2 млн сумов) сум необлагаемая НДФЛ сумма дохода от подарка в натуральной форме

1 569 000 (6 000 000 — 4 431 000) сум — сумма, подлежащая налогообложению НДФЛ

Также не облагаются НДФЛ сумма зарплаты, которую сотрудник направляет на индивидуальные накопительные пенсионные счета (ИНПС) в Народном банке на добровольной основе.

Эта льгота будет интересна для тех, кто собирается на пенсию в ближайшие 1−2 года. Так как сумма со счета ИНПС выплачивается единовременно при возникновении права на государственную пенсию.

Например, зарплата сотрудника составляет 9 млн сумов. На ИНПС в добровольном порядке сотрудник отправляет 3 млн сумов.

Тогда

3 млн сумов — необлагаемая НДФЛ сумма дохода

6 (9 — 3) млн — сумма, подлежащая налогообложению НДФЛ.

Также, освобождается от уплаты налога на доходы сумма зарплаты, которую сотрудник направляет на индивидуальный инвестиционный счет для покупки акций на местном фондовом рынке.

Обратите внимание, что в данном случае есть условия:

- в совокупности в размере до 100 МРОТ в течение года;

- деньги с инвестиционного счета нельзя снимать в течение 12 месяцев со дня начала срока действия договора. В случае нарушения условий льготные суммы будут обложены налогом.