В январе-марте 2025 года узбекистанцы значительно нарастили оформление кредитов. Об этом говорится в отчете Центрального банка, посвященном денежно-кредитной политике.

В первом квартале объем кредитов, оформленных физическими лицами, составил 34,9 трлн сумов, увеличившись на 74% по сравнению с аналогичным периодом 2024 года. Центробанк объяснил ускорение кредитования «ростом доходов населения», что повысило интерес заемщиков к микрозаймам, микрокредитам и ипотечным кредитам.

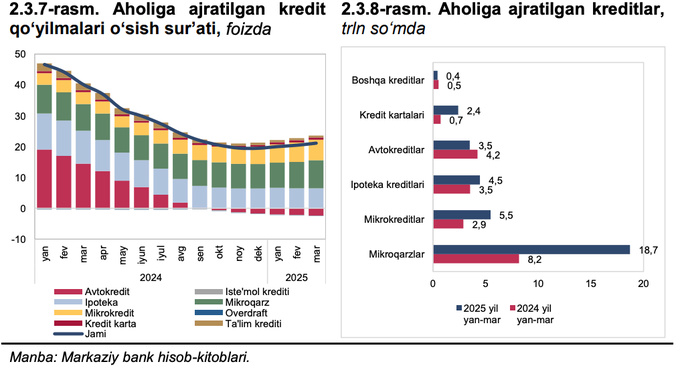

Больше половины взятых гражданами кредитов пришлось на микрозаймы. На втором месте располагаются микрокредиты — 15,6%. Таким образом, совокупная доля микрокредитования составила 69%. В пятерку также попали ипотечные кредиты (12,8%), автокредиты (10%) и другие (8%).

За первые три месяца объем выдачи микрозаймов увеличился в 2,3 раза — до 18,7 трлн сумов, микрокредитов — в 1,9 раза, превысив 5,5 трлн сумов. В то же время по ипотечным кредитам (3,5 трлн сумов) наблюдался более скромный рост на 26,3%, а автокредиты снизились на 17,6% — до 3,5 трлн сумов. Также по кредитным картам было выдано 2,4 трлн сумов — рост в 3,3 раза по сравнению с первым кварталом прошлого года.

«Стремительный рост остатка кредитного портфеля, выданного населению, может в будущем негативно повлиять на его финансовую устойчивость», — предупредил регулятор.

Центробанк ужесточает требования к банкам по концентрации микрозаймов и кредитных карт (овердрафт). Их доля не должна превышать 25% в общем кредитном портфеле банков. До 1 января 2029 года регулятор дал отсрочку банкам, которые не соответствуют новым требованиям.

Кроме того, регулятор ограничивает максимальную сумму переплаты по микрозаймам — 50% в год. Предельная дневная ставка по микрозаймам также снижается с 0,3% до 0,25%. Показатель долговой нагрузки заемщика установлен на уровне 50% от суммы среднемесячных платежей по микрозаймам в соотношении к среднемесячному доходу.

Новые требования ЦБ официально вступят в силу с 24 июля.

Микрофинансирование

В апреле директор по банковскому сектору Fitch Ratings Павел Каптел заявил, что развитие розничного кредитования снижает уровень долларизации банковского сектора и концентрацию кредитов, а также является более выгодным сегментом для банков. Однако по его мнению, существуют риски перегрева на рынке розничного кредитования, что может в дальнейшем привести к проблемам с качеством активов банков.

«Если смотреть на микрозаймы и микрокредиты, то там ситуация достаточно стабильная, довольно высокий рост год к году продолжается. Безусловно, здесь есть эффект низкой базы, что объясняет высокий рост. При этом мы считаем, что риски закредитованности населения присутствуют», — отметил он.

В МВФ заявили, что быстрый рост микрокредитования в Узбекистане может нести риски для финансовой стабильности. Центробанку рекомендовали усилить риск-ориентированный надзор для ограничения этих рисков и при необходимости ввести дополнительные требования к капиталу или другие обязательные макропруденциальные нормативы.

В 2024 году объемы выдачи микрозаймов и микрокредитов, оформленных в национальной валюте, увеличились более чем наполовину: микрозаймы — 45,83 трлн сумов (+59,44%), микрокредиты — 17,4 трлн сумов (+52,91%).

Лидером среди микрофинансовых организаций является экосистема Uzum, которая через Shaffof-moliya и Tezcoin выдала кредитов на 7 трлн сумов — это половина от всех выданных кредитов или 90% от тех, что были оформлены онлайн.

Ранее Spot писал, что Узбекистан получит $35 млн для улучшения системы геопространственных данных.