Как ранее писал Spot, президент Шавкат Мирзиёев поручил Министерству финансов внести предложения по снижению ставки налога на добавленную стоимость (НДС) с 20% до 15%.

На следующий же день в министерстве сообщили, что проект соответствующего решения уже разрабатывается и, по предварительной оценке, снижение ставки снизит поступления в государственный бюджет примерно на 10 трлн сумов в год, или порядка 2% к ВВП.

Финансовый аналитик Азиз Алимов специально для Spot объясняет на конкретных расчетах, какие изменения почувствует на себе бизнес и экономика страны в целом.

Азиз Алимов

Директор Alpha Finance Business Consulting, финансовый аналитик

Чтобы начать анализ, прежде всего хотелось бы раз и навсегда прекратить спекуляции на тему неэффективности НДС, в частности, его якобы негативного влияния на инфляцию. Данная тема до сих пор муссируется на просторах интернета, особенно теми, кто ратует за повсеместное возвращение налога с оборота или ЕНП.

Давайте рассмотрим следующий пример.

Предположим, у организации следующие показатели:

Доход от реализации | 1 000 000 000 |

Промежуточное потребление | 800 000 000 |

Заработная плата | 100 000 000 |

Промежуточное потребление — стоимость потребленных товаров и услуг в течение отчетного периода с целью производства других товаров и услуг. Иными словами, это стоимость всех закупленных товарно-материальных ценностей и услуг по хозяйственным договорам.

Тогда отчет о прибыли будет выглядеть следующим образом для сравнительного анализа при уплате налога с оборота с одной стороны и уплате НДС и налога на прибыль — с другой.

Показатели | Налог с оборота (5%) | НДС (20%) + НП (12%) |

Доход от реализации | 1 000 000 000 | 833 333 333 |

Промежуточное потребление | 800 000 000 | 666 666 666 |

Заработная плата | 100 000 000 | 100 000 000 |

Операционная прибыль | 100 000 000 | 66 666 666 |

ЕНП и налог на прибыль | 50 000 000 | 8 000 000 |

Чистая прибыль | 50 000 000 | 58 666 666 |

Наценка на промежуточное потребление | 20% | 20% |

НДС | — | 33 333 333 |

Налог с оборота и налог на прибыль | 50 000 000 | 8 000 000 |

Итого налогов | 50 000 000 | 41 333 333 |

Из таблицы видно, что организация значительно выигрывает от внедрения НДС и налога на прибыль. Экономия — 8 666 666 сумов.

Да, организация теряет в доходе, но в то же время уменьшается и промежуточное потребление по расходам. Это возникает вследствие того, что по промежуточному потреблению организация имеет право взять в зачет сумму входящего НДС, начисленного по нему.

Налоговая нагрузка по НДС ложится только на заработную плату и операционную прибыль, которые и составляют элемент добавленной стоимости.

Так в чем же основные причины негативного влияния налога на добавленную стоимость? Их, как правило, три.

1. Накрутка суммы НДС на предыдущую цену

Из-за недостаточной осведомленности о механизме и расчете данного вида налога организации начинают накручивать сумму НДС на первоначальную цену, а не вытаскивать его, как того требует сущность налога. В этом случае цепочка становится дорогой и возникает так называемая инфляционная спираль.

Основная причина таких действий — отсутствие полноценного конкурентного рынка в стране. Рынок всё еще очень сильно замонополизирован.

Протекционизм необходим, если в стране существует массовая конкуренция на какой-то вид товара или услуг (как по цене, так и по качеству), где имеется большое количество игроков (хотя бы более десяти) — производителей товара. В противном случае протекционизм губителен для экономики. Но это тема для отдельного разговора.

2. Огромное количество льгот по НДС

Для тех, кто, закупал товары у льготников, НДС фактически становился налогом с оборота по высокой ставке, в результате чего они терпели большие убытки. Эту проблему вроде бы удалось решить: с 1 октября 90% льгот по налогу отменяются.

3. Организации, у которых низкая доля промежуточного потребления в общих расходах

Прежде чем перейти к обсуждению данной проблемы, давайте рассмотрим вышеприведенный пример в другой плоскости. В нашем примере наценка на промежуточное потребление составляла 20%. Давайте увеличим ее до 33%. В этом случае отчет о прибыли будет следующим:

Показатели | Налог с оборота (5%) | НДС (20%) + НП (12%) |

Доход от реализации | 1 200 000 000 | 1 000 000 000 |

Промежуточное потребление | 800 000 000 | 666 666 666 |

Заработная плата | 100 000 000 | 100 000 000 |

Операционная прибыль | 300 000 000 | 233 333 333 |

ЕНП и Налог на прибыль | 60 000 000 | 28 000 000 |

Чистая прибыль | 240 000 000 | 205 333 333 |

Наценка на промежуточное потребление | 33% | 33% |

НДС | — | 66 666 666 |

Налог с оборота и Налог на прибыль | 60 000 000 | 28 000 000 |

Итого налогов | 60 000 000 | 94 666 666 |

Естественно, с увеличением наценки добавленная стоимость и налоговая нагрузка будут расти. Из этого следует, что НДС помогает обуздать инфляционную составляющую, создавая подходы к оптимальной наценке на основные расходы.

Аналогично и с низкой долей промежуточного потребления. Раз доля расходов низкая, соответственно, и добавленная стоимость будет высокой. Если мы опустим промежуточное потребление хотя бы до 200 млн, наценка на него будет составлять 80%. В этом случае налоговая нагрузка на эти организации (как правило, это компании из сферы услуг) будет очень высокой и им будет выгоден налог с оборота.

Показатели | Налог с оборота (5%) | НДС (20%) + НП (12%) |

Доход от реализации | 1 000 000 000 | 833 333 333 |

Промежуточное потребление | 200 000 000 | 166 666 666 |

Заработная плата | 100 000 000 | 100 000 000 |

Операционная прибыль | 700 000 000 | 566 666 666 |

ЕНП и Налог на прибыль | 50 000 000 | 68 000 000 |

Чистая прибыль | 650 000 000 | 498 666 666 |

Наценка на промежуточное потребление | 0,80 | 0,80 |

НДС | — | 133 333 333 |

Налог с оборота и Налог на прибыль | 50 000 000 | 68 000 000 |

Итого налогов | 50 000 000 | 201 333 333 |

НДС по идее призван исключить налоговую нагрузку именно с промежуточного потребления, потому что именно этот вид расхода у большинства предприятий высок.

Налог с оборота такой возможности не дает — он начисляется на всю сумму дохода. А раз доля расходов промежуточного потребления у организаций низкая, соответственно, у них высокая прибыль, и она должна облагаться — то есть вместо высоких расходов платится высокий налог. В принципе это верно, но при оптимальной ставке.

Что будет, когда НДС снизят до 15%?

Результат от снижения ставки с 20% до 15% будет следующим:

Показатели | НДС (20%) + НП (12%) | НДС (15%) + НП (12%) |

Доход от реализации | 833 333 333 | 869 565 217 |

Промежуточное потребление | 666 666 666 | 695 652 173 |

Заработная плата | 100 000 000 | 100 000 000 |

Операционная прибыль | 66 666 666 | 73 913 043 |

Налог с оборота и налог на прибыль | 8 000 000 | 8 869 565 |

Чистая прибыль | 58 666 666 | 65 043 478 |

Наценка на промежуточное потребление | 20% | 20% |

НДС | 33 333 333 | 26 086 956 |

Налог с оборота и Налог на прибыль | 8 000 000 | 8 869 565 |

Итого налогов | 41 333 333 | 34 956 521 |

Экономия будет довольно большой — свыше 6 млн. Конечно, это хорошо для бизнеса, однако для бюджета будет большой потерей, что может привести к сворачиванию многих проектов и социальных программ и в целом к неблагоприятным последствиям для нашей экономики.

Как минимизировать потери?

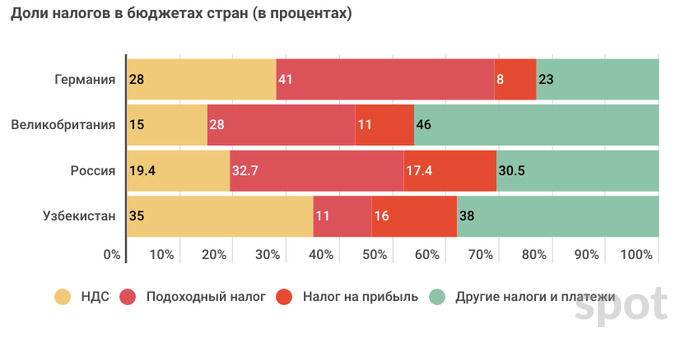

Чтобы ответить на этот вопрос, посмотрим на структуру доходных статей бюджетов некоторых стран, в которых уже давно практикуется НДС.

Доля так называемых налогов на заработанные доходы (налог на прибыль + подоходный налог) очень высока. Главным образом именно они и составляют основные поступления в бюджет — примерно в таком же объеме, как НДС.

В Узбекистане разница в долях НДС и налогов на доходы очень существенная — около 8 процентных пунктов. То есть эти налоги сильно недооценены: на НДС приходится 35%, на подоходный налог — 11%, на налог на прибыль — 16%.

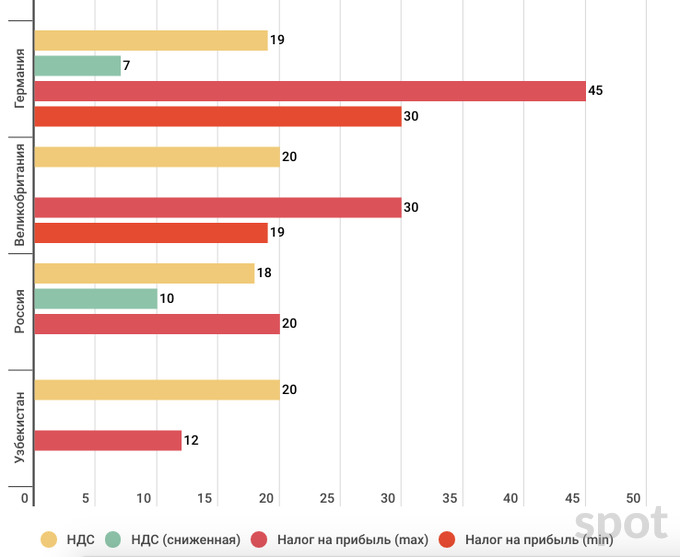

Теперь сравним ставки основных видов налогов и налогооблагаемые базы по трем основным категориям доходов в бюджеты вышеуказанных стран.

Во всех странах ставки корпоративного налога на прибыль выше, чем ставки по НДС.

Здесь действует принцип: чем выше налогооблагаемая база, тем ниже ставка, и наоборот. Именно этот механизм позволяет в максимальной степени избегать теневого сектора экономики.

Даже в тех странах, где стандартная ставка НДС высокая, существуют пониженные ставки для некоторых субъектов бизнеса в зависимости от формы и вида деятельности.

В Узбекистане же ставка НДС намного больше ставки налога на прибыль — на 8 процентных пунктов. Именно это и мешает победить теневой рынок — налогооблагаемая база по НДС больше, чем по налогу на прибыль.

В странах, которые мы рассмотрели, ставка налога на прибыль больше ставки НДС примерно на 10 процентных пунктов. Это связано с тем, что налог на прибыль — более справедливый налог, он позволяет облагать только заработок, в отличие от НДС, которым облагаются также и некоторые расходы (в частности, заработную плату), включенные в состав добавленной стоимости.

Таким образом, чем больше разрыв между ставками налогов в пользу тех, у которых налогооблагаемая база меньше, тем оптимальнее налоговая система как в части поступлений в бюджет, так и в части развития бизнеса и улучшения экономики. В противном случае возникает теневая составляющая.

После снижения ставки до 15% разрыв в пользу НДС сохранится, пусть даже в 3 процентных пункта. Однако из-за очень низкой ставки налога на прибыль 12% возникает негативный эффект, отсюда и прогнозируемое недопоступление в бюджет на сумму 10 трлн сумов.

Поэтому идеально было бы снизить ставку НДС до 12% и увеличить ставку налога на прибыль до 20%, а еще лучше — до 22%, чтобы разрыв достиг 10 процентных пунктов, однако, судя по опыту других стран, особенно наших соседей, ставка в 20% оптимальна.

В Узбекистане ставка налога на прибыль дифференцированная, однако по высокой ставке в 20% платят только банки и так называемые подакцизники. Это очень мало, ставка в 20% должна быть для всех субъектов бизнеса.

Многие эксперты говорят, что высокая ставка налога на прибыль отпугнет иностранных инвесторов, что именно это главный показатель.

Хочу сказать следующее: иностранный инвестор смотрит прежде всего на общую экономическую картину страны, налоговую систему в целом (количество налогов, ставки, налогооблагаемая база

и т. д. ) страны, условия ведения бизнеса.

Именно это ключевые факторы массового привлечения инвестиций, а не признаки какого-то отдельного налога.

Альтернативный вариант

Сравним все три варианта по вышеуказанному примеру:

Показатели | НДС (20%) + НП (12%) | НДС (15%) + НП (12%) | НДС (12%) + НП (20%) |

Доход от реализации | 833 333 333 | 869 565 217 | 892 857 142 |

Промежуточное потребление | 666 666 666 | 695 652 173 | 714 285 714 |

Заработная плата | 100 000 000 | 100 000 000 | 100 000 001 |

Операционная прибыль | 66 666 666 | 73 913 043 | 78 571 427 |

ЕНП и Налог на прибыль | 8 000 000 | 8 869 565 | 15 714 285 |

Чистая прибыль | 58 666 666 | 65 043 478 | 62 857 142 |

Наценка на промежуточное потребление | 20% | 20% | 20% |

НДС | 33 333 333 | 26 086 956 | 21 428 571 |

Налог с оборота и налог на прибыль | 8 000 000 | 8 869 565 | 15 714 285 |

Итого налогов | 41 333 333 | 34 956 521 | 37 142 856 |

Мы видим, что разница в прибыли во втором и третьем вариантах незначительна, однако сумма в 2 млн (за счет увеличения налога на прибыль) позволит хоть как-то компенсировать потери бюджета от снижения ставки НДС.

Более высокая ставка налога на прибыль позволит увеличить собираемость НДФЛ, так как бизнесу будет выгодно показывать в официальных отчетах реальную сумму заработных плат, чтобы максимально увеличить свои расходы и снизить налогооблагаемую базу по налогу на прибыль, а низкая ставка НДС позволит уменьшить налоговую нагрузку на заработную плату как часть добавленной стоимости. В этом случае доля НДФЛ в бюджете страны может возрасти.

Такие изменения уже предлагал экономист Фархад Курбанбаев, и я с ним абсолютно согласен. Однако я категорически не согласен в части возврата к прогрессивной системе НДФЛ, за исключением необлагаемого минимума. В Казахстане успешно работает плоская система налогообложения при ставке в 10% и применяется необлагаемый минимум в размере 1 МРОТ. А прогрессивная система НДФЛ показала свою неэффективность на протяжении 27 лет — 80% заработных плат ушли в тень.

Прогрессивная система хороша только при высоких доходах. Ставки НДФЛ, особенно в европейских странах, высоки, однако в этих странах огромные лимиты и необлагаемые минимумы, которые достигают десятков и сотен тысяч евро и фунтов. У нас же по максимальной ставке (22%) облагались суммы выше $200. Это очень низкий предел.

Конечно, рано или поздно мы придем к прогрессивной системе НДФЛ — она более справедливая, — однако пока доходы у нашего населения очень низкие.

Что еще надо изменить в Налоговом кодексе

Кроме того, о чем я говорил в своих прошлых публикацих, хотелось бы остановиться на таком понятии, как средний бизнес. Возможно, следовало бы ввести следующую классификацию:

| Вид бизнеса | Критерий | Налоговый режим по единым ставкам |

| Малый | Оборот до 100 млн сумов | Налог с оборота (4%) |

| Средний | Оборот от 100 млн сумов до 1 млрд сумов | Налог с оборота (4%) + НДС (12%) |

| Крупный | Оборот более 1 млрд сумов | Налог на прибыль (20%) + НДС (12%) |

Малый бизнес несет очень мало расходов, поэтому для него оптимален налог с оборота по низкой ставке. У среднего бизнеса уже возникает определенное количество расходов, НДС по которым можно взять в зачет. К сожалению, многие организации недооценивают этот режим налогообложения.

Представим это в форме сравнительной таблицы:

Показатели | Налог с оборота (4%) | Налог с оборота (4%) + НДС (12%) |

Доход от реализации | 200 000 000 | 178 571 428 |

Промежуточное потребление | 160 000 000 | 142 857 142 |

Заработная плата | 20 000 000 | 20 000 000 |

Операционная прибыль | 20 000 000 | 15 714 285 |

Налог с оборота | 8 000 000 | 3 571 428* |

Чистая прибыль | 12 000 000 | 12 142 857 |

Наценка на промежуточное потребление | 20% | 20% |

НДС | — | 6 666 666 |

Налог с оборота | 8 000 000 | 3 571 428 |

Итого налогов | 8 000 000 | 10 238 095 |

*Происходит вычет суммы НДС, уплаченного в бюджет, из налога с оборота в размере 50%, согласно Налоговому кодексу. Указанные режимы обязательны для указных порогов. Остальные могут выбирать любой режим по своему усмотрению.

Как мы видим, при таком режиме все в выигрыше: поступления в бюджет увеличиваются, организация имеет большую прибыль.

Для чего это нужно: необходимо перевести как можно больше субъектов бизнеса на уплату НДС, чтобы можно было брать в зачет входящие суммы как со стороны поставщиков, так и со стороны покупателей.

В целом налоговая реформа близка к своему завершению — остались только небольшие доработки, которые, думаю, не заставят себя ждать.