Игровая индустрия Узбекистана находится в стадии активного развития и формируется в основном молодым поколением увлеченных создателей. Большинство команд остаются небольшими, но при этом активно работают над оригинальными проектами и создают MVP в сжатые сроки.

UEnter совместно с IT Park и East Games провел исследование среди стартапов и разработчиков видеоигр, чтобы собрать данные о локальной индустрии, понять состояние команд, их проекты, опыт и потребности для дальнейшего развития отрасли.

Spot публикует результаты исследования gamedev-индустрии по ключевым аспектам.

Обзор индустрии

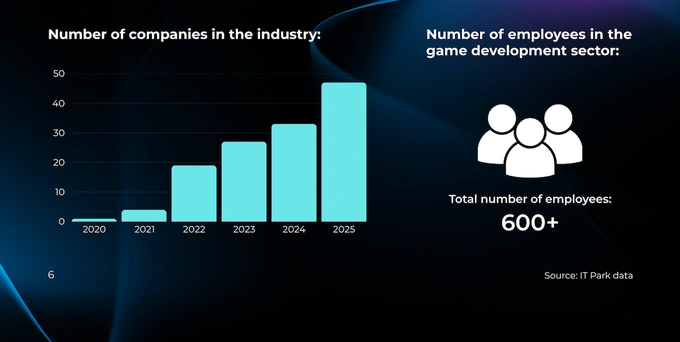

В индустрии разработки игр насчитывается около 50 компаний, в которых работает более 600 специалистов. Для сравнения, в прошлом году их было чуть больше 30. С 2021 года число компаний в индустрии увеличилось почти в 10 раз.

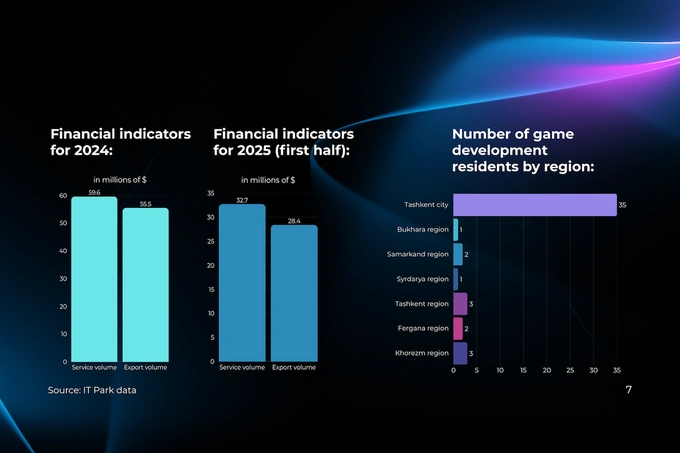

В 2024 году объем оказанных услуг гейм-дев студиями составил $59,6 млн, а экспорт — $55,5 млн. За первые полгода 2025 года объем услуг достиг $32,7 млн, экспорт — $28,4 млн.

Согласно опросу, в котором приняли участие 55 участников рынка, полная занятость в игровой разработке встречается редко. Ключевые роли в командах — программисты, художники и геймдизайнеры, в то время как позиции, связанные с маркетингом и продюсированием, зачастую отсутствуют.

Основная часть участников команд — молодые специалисты в возрасте от 18 до 25 лет. Также присутствует группа разработчиков в возрасте 26−35 лет, при этом команды с участниками старше 35 лет встречаются крайне редко.

В то же время сектор сталкивается с серьезными вызовами — нехваткой финансовых ресурсов, менторства и бизнес-экспертизы. Многие разработчики работают без стабильного дохода и системной поддержки, опираясь в основном на личную мотивацию. Гендерный дисбаланс и концентрация специалистов в Ташкенте также сдерживают разнообразие и рост экосистемы.

Высокий спрос на инвестиции, гранты и образовательные программы показывает готовность отрасли к более структурированным инициативам, направленным на повышение профессионального уровня.

Большинство команд (72,7%) остаются небольшими — от 1 до 3 человек, при этом среди участников опроса доминируют соло-разработчики. Лишь 18,2% команд включают от 4 до 10 человек, а еще меньшая доля — 5,5% — работает в более крупных составах.

Около 40% респондентов являются новичками. Лишь небольшая доля имеет опыт работы в крупных студиях. Большинство относится к категории «среднего уровня», уже выпустивших собственные проекты.

Распределение финансов

Большинство команд оценивают минимальный бюджет на разработку игры как невысокий.

36,4% респондентов считают, что им достаточно до $10 тыс. для разработки игры, а еще 27,3% укладываются в диапазон от $10 до $25 тыс.

16,4% разработчиков отмечают, что для их проектов требуется бюджет до $50 тыс., а около 20% оценивают необходимые затраты в $50 тыс. и выше, включая 9,1%, которым нужно более $100 тыс. — как правило, для более ресурсоемких и амбициозных игр.

43,6% разработчиков рассматривают бизнес-модель разовой премиальной покупки, при которой пользователи один раз платят за доступ к игре. Модель free-to-play с внутриигровыми покупками также отмечается разработчиками (34,5%). Подписные модели и гибридные подходы используются игровыми разработчиками и командами значительно реже.

63,6% респондентов ориентируются на игроков среднего уровня, стремясь создавать сбалансированные игры с умеренной сложностью, 29,1% разрабатывают продукты для казуальной аудитории, в том числе мобильных игроков. Лишь 7,3% команд нацелены на опытных и хардкорных игроков, что указывает на ограниченное внимание к сложным механикам и нишевым жанрам на локальном рынке.

Финансирование развития

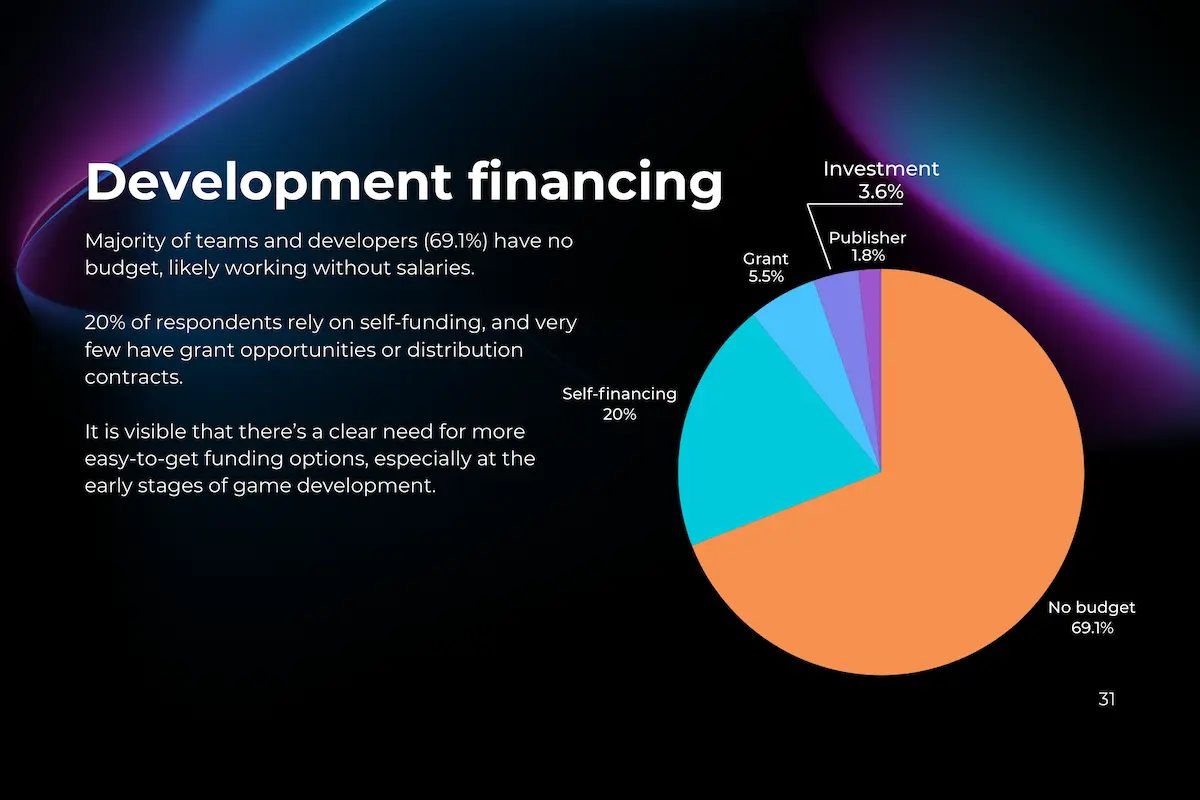

Большинство команд и разработчиков в индустрии геймдева (69,1%) работают без бюджета и, по сути, развивают проекты без фиксированного финансирования и заработных плат. Около 20% респондентов полагаются на собственные средства, тогда как грантовую поддержку получают лишь 5,5% команд. Инвестиции привлекают 3,6% разработчиков, а сотрудничество с издателями остается редким — всего 1,8%.

Такая структура финансирования указывает на острую потребность в более доступных источниках финансирования, особенно на ранних стадиях разработки игр.

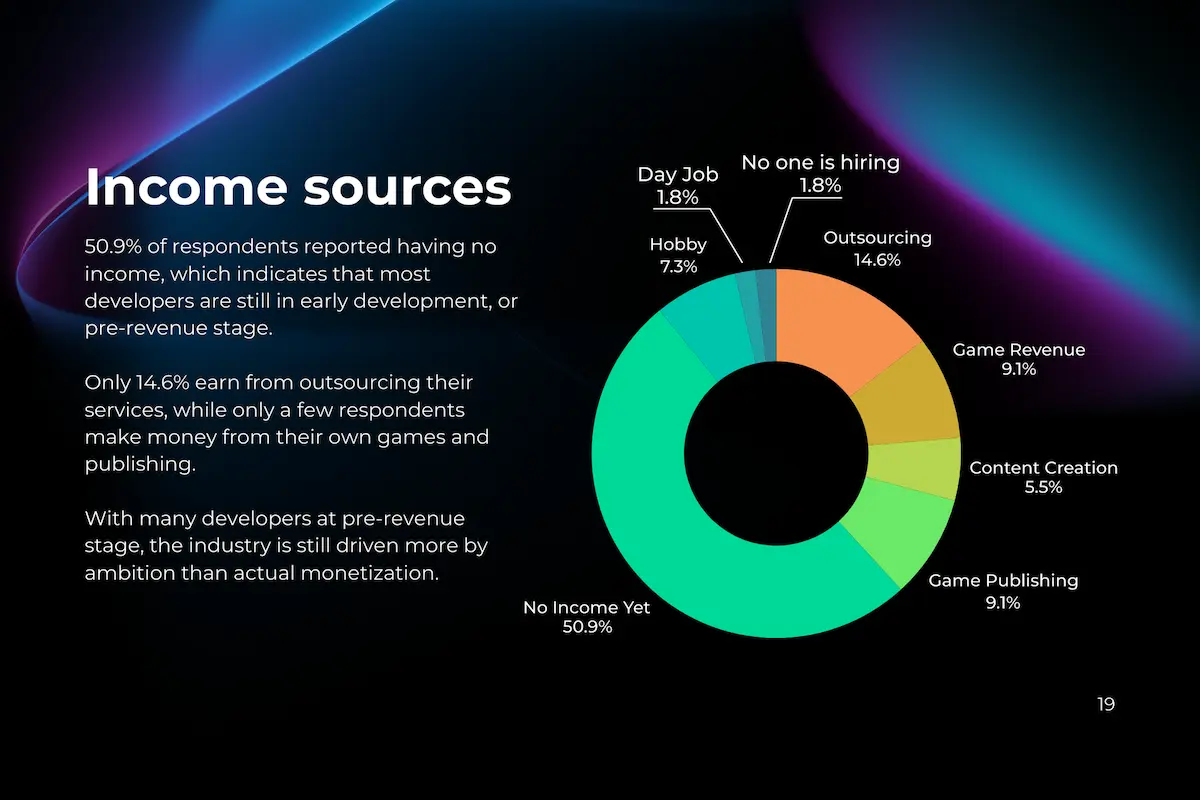

50,9% респондентов сообщили об отсутствии дохода, что указывает на то, что большинство разработчиков находятся на ранней стадии разработки либо на этапе до получения выручки (pre-revenue). Лишь 14,6% получают доход за счет аутсорсинга своих услуг, тогда как только немногие респонденты зарабатывают на собственных играх и издательской деятельности. При значительной доле разработчиков на этапе pre-revenue отрасль в большей степени движима амбициями, нежели фактической монетизацией.

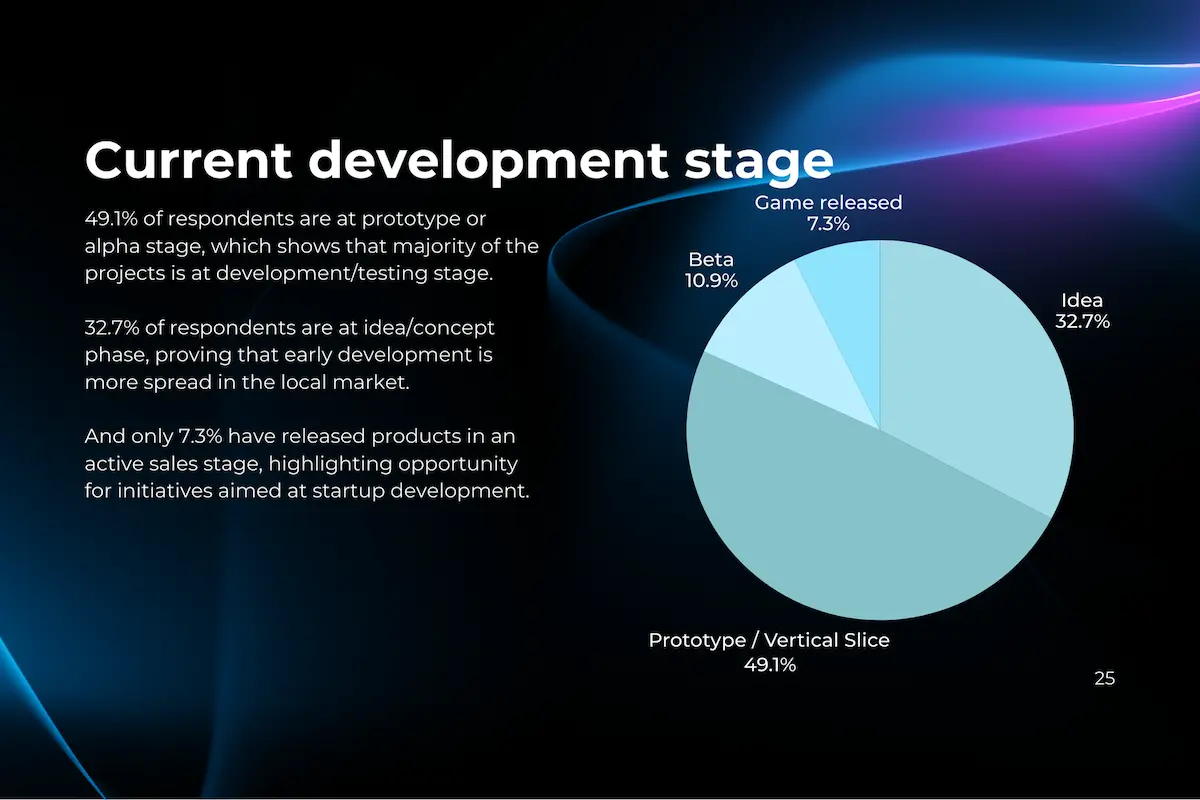

Текущая стадия разработки

49,1% опрошенных разработчиков находятся на стадии прототипа или альфа-версии — большинство проектов все еще в разработке и тестировании. Еще 10,9% уже дошли до стадии бета-версии. При этом 32,7% команд находятся на этапе идеи или концепции, что говорит о преобладании ранних стадий развития на локальном рынке. Лишь 7,3% проектов уже вышли на рынок и находятся в активной стадии продаж, что указывает на потенциал для программ и инициатив по поддержке стартапов.

Регионы дистрибуции

Наиболее часто в качестве целевых рынков для распространения игр разработчики называют страны СНГ (30,9%) и регион Ближнего Востока и Африки (29,1%), что свидетельствует об ориентации опрошенных на зарубежные рынки. Лишь 10,9% респондентов фокусируются на рынке Узбекистана. Такие ответы указывают на стремление разработчиков выходить на международную аудиторию, особенно в регионы с растущим спросом на игровые продукты.

Практически все разработчики игр в Узбекистане сосредоточены в Ташкенте (92,7%), тогда как в Кашкадарье и Самарканде работают лишь по 3,6% специалистов.