Spot совместно с CMWP Uzbekistan, консалтинговой компанией в сфере коммерческой недвижимости, продолжает серию публикаций о торговых объектах в Узбекистане. Мы уже рассмотрели, какая бывает торговая недвижимость, как формируется арендная ставка, и что влияет на выручку.

В новой статье эксперт CMWP Лилия Еременко разбирает, какие форматы ТЦ представлены на рынке, в чем ключевые ошибки девелоперов и почему качество управления важнее количества объектов.

эксперт CMWP Uzbekistan.

Что такое торговый центр? Есть одно очень значимое отличие торговой недвижимости от большинства других типов коммерческой недвижимости. Если другие типы (офисы, склады, производство) строятся на взаимоотношениях арендатора и арендодателя, то торговая недвижимость строится на «треугольнике» взаимоотношений, где есть третья сторона, которая во многом определяет поведение и взаимоотношения двух других. Этой стороной является покупатель.

Грани этого треугольника — это процессы, которые должны быть эффективно выстроены и результативны. Успешный торговый комплекс — это сбалансированная экосистема, где каждый участник получает выгоду и усиливает других.

На оси взаимодействия между арендодателем и арендатором лежат вопросы, связанные с общей концепцией комплекса, выбором архитектурно-инженерных решений, набором арендаторов, коммерческими условиями аренды.

Взаимодействие между арендатором и покупателем — это работа по созданию концепции, формата магазина, уровня сервиса, мерчандайзинга — все это ложится в основу показателей эффективности работы торговой точки.

Успешное взаимодействие сторон случается, когда покупатель выбирает постоянно посещать именно этот торговый комплекс. Для этого собственник проводит постоянную работу по исследованиям предпочтений аудитории, маркетинговому продвижению, повышает уровень сервиса, создает комфортную безопасную среду, атмосферу.

Для успешной работы торгового комплекса важно работать по всем трем направлениям. А управляющая компания является неким «проектным менеджером», которая отслеживает эффективность работы этих трех направлений.

Что делает торговый комплекс успешным

Создание ТЦ

Уже здесь закладываются основные факторы, определяющие будущее проекта. Большинство из этого останется неизменным или трудно изменяемым в будущем. Речь не столько о самом процессе строительства, сколько о выборе формата и концепции торгового центра. Основным лицом на этом этапе является девелопер.

Перед началом проектирования нужно провести анализ рынка и целевой аудитории: конкурентное окружение, зоны притяжения, городскую среду, форматы торговой недвижимости и ритейлеров, которые уже представлены в локации. Важно определить численность населения в зоне охвата — как текущую, так и перспективную, а также изучить покупательские предпочтения, платежеспособность, демографию и потребности потенциальных посетителей. Именно эта информация формирует основу проекта.

Следующий этап — анализ участка и его возможностей. Здесь оценивается, можно ли в принципе реализовать проект на выбранной территории и насколько эффективно это можно сделать. Учитываются географическое положение, транспортная доступность, форма и размер участка, градостроительные ограничения, а также текущее и будущее развитие инфраструктуры вокруг.

На основе этих данных определяется формат ТЦ и его функциональное наполнение. Анализ участка, его параметры, градостроительные ограничения и инфраструктура вокруг могут наложить значительные ограничения на «полет фантазии» девелопера. Важно корректно «рассадить» и связать функции проекта — торговые площади, парковочные зоны, зоны обслуживания и развлечений.

Параллельно формируется состав арендаторов — tenant mix. Здесь важны наличие якорных операторов, баланс категорий магазинов, услуг, общепита и развлечений. При этом нужно учитывать не только ритейлеров, присутствующих на рынке, но и мониторить интересы зарубежных компаний, видеть тренды в форматах, отслеживать инновации и обновления операторов, следить за их развитием и стратегическими решениями.

Завершающими этапами становятся формирование торгового предложения и позиционирования проекта — понимание того, почему именно этот торговый центр должен быть выбран покупателем, — а также разработка маркетинговой стратегии по привлечению и удержанию посетителей и арендаторов.

Все это ложится в основу экономического обоснования и финмодели проекта, где нужно рассчитать окупаемость, арендные ставки, рентабельность и прогнозные доходы и расходы.

Необходимо оценивать, каким будет проект через, к примеру, 10 лет; что можно предусмотреть сейчас, чтобы он сохранил актуальность долгое время. Важно учитывать тренды во всех сферах — и как меняется потребитель, и какие форматы использует ритейлер, а также учитывать экологичность и инновации в строительстве.

Запуск ТЦ

Далее концепция реализуется через строительство и запуск торгового центра. Происходит маркетинговое продвижение, формируется пул арендаторов, проводится информирование аудитории.

При строительстве проекта важно помнить про:

- стратегический подход — важно учитывать не только стоимость и сроки строительства, но и то, как принятые решения скажутся на эксплуатации проекта;

- соблюдение сроков — от них напрямую зависят скорость набора арендаторов и доверие арендаторов: многие ритейлеры не подписывают обязывающие договоры до определенной стадии строительства;

- готовность к корректировкам — в ходе строительства могут меняться требования ритейлеров и рынок в целом, поэтому коммерчески оправданные изменения не стоит исключать заранее.

Очень ответственная и, можно сказать, основополагающая часть работы — брокеридж (привлечение арендаторов). Работа с арендаторами начинается задолго до начала строительства, еще на этапе разработки концепции, при исследовании спроса. Далее, уже на этапе проектирования, с арендаторами (особенно якорными) уточняются формат помещения и технические требования. Это помогает изначально сделать проект с учетом всех деталей, чтобы в дальнейшем избежать корректировок, обычно занимающих время и финансовые ресурсы.

Тут необходимо строго ориентироваться на дату открытия проекта. В эту дату должны открыться как можно больше арендаторов проекта — в классическом варианте не менее 70% от общего количества. Но на практике в последние годы торговые комплексы открываются с гораздо меньшими показателями открытых магазинов.

Получается, обязывающие договоры должны быть заключены за 3−9 месяцев до открытия в зависимости от размера и технологичности арендатора. Этот период как раз уходит на проектирование, ремонт и оборудование помещений магазинов, завоз и раскладку товара ритейлерами.

Фото: Евгений Сорочин / Spot

Далее идет подготовка магазинов к открытию. Зачастую неподготовленность на этом этапе как раз и есть причина затягивания сроков открытия проекта и/или «слабого» открытия.

Важно очень хорошо подготовиться к этому этапу:

- подготовить регламенты и документы — инструкции для арендаторов, правила оформления витрин и вывесок, базовые требования к работам;

- продумать логистику — синхронизировать ремонт, завоз и разгрузку материалов, чтобы избежать хаоса и срыва сроков;

- настроить процессы и контроль — заранее определить действия и сроки для всех участников, сохраняя возможность быстро корректировать процессы.

Чем лучше и эффективнее проделана работа на предыдущих этапах, тем заметнее, масштабнее и успешнее открытие проекта.

Само по себе открытие проекта — это тоже большая работа, которая начинается за несколько месяцев. Это подготовка всех эксплуатационных характеристик, наладка оборудования и инженерных систем, и важная часть — маркетинговое продвижение: для проекта важно при открытии показать себя во всей красе как можно большей аудитории.

Для этого маркетинговое, PR и рекламное продвижение начинается задолго до открытия — важно не просто оповестить аудиторию, но и донести все выгоды и смыслы проекта, заинтересовать, чтобы покупателями стало как можно больше людей.

В целом успех этапа открытия во многом определяет будущую репутацию и финансовые показатели торгового центра. Именно поэтому важно выходить на рынок «с сильного старта»: обеспечить максимальную готовность, качественно заполнить арендаторами и грамотно представить центр аудитории.

Управление ТЦ

Одна из ключевых вещей для торгового центра — организация управления объектом. Управляющую компанию обычно выбирают еще до открытия: она подключается за 3−4 месяца до запуска и нередко участвует в проекте как консультант уже на этапе проектирования.

Со стороны может казаться, что управление торговым центром — это только «эксплуатация»: уборка, охрана, инженерия, лифты и эскалаторы. На практике управление делится на две части:

- эксплуатационное (Facility Management, FM);

- коммерческое (Property Management, PM).

FM — это все, что связано с состоянием здания: сервисы, процессы и ресурсы, которые поддерживают объект в нужном классе и помогают делать это эффективно и в долгую, чтобы обслуживание не «съедало» доход.

PM — это управление коммерческой жизнью торгового центра: работа с арендаторами, формирование и развитие tenant mix, маркетинг и позиционирование, финансовые процессы и договорная часть. Сюда же относится аналитика и стратегия — понимание, для кого торговый центр сегодня, как меняется аудитория и что нужно делать, чтобы проект не терял актуальность.

Эффективное управление — один из факторов роста капитализации проекта и интереса к нему со стороны инвесторов. Без управления объект будет сразу падать в цене. Некоторые инвестиционные фонды, к примеру, вообще не рассматривают инвестиции в объекты без управляющей компании.

Перезапуск проекта

В жизненном цикле любого торгового центра всегда есть такой этап, как реконцепция или перезапуск.

Ритейл — довольно динамичная отрасль. Здесь необходимо постоянно мониторить динамику потребительского поведения, выявлять новые тренды. Поэтому и сам ТЦ не может быть одним и тем же на протяжении всего жизненного цикла.

Как понять, стоит ли делать реконцепцию торгового комплекса? Считалось, что реконцепцию стоит делать каждые 7−10 лет. Сейчас этот срок сокращается. Но ориентироваться лучше не на срок жизни проекта, а на изменения в текущей ситуации рынка и показателях проекта (посещаемость, выручка арендаторов, ротация).

Что важно учесть при реконцепции:

- рынок и окружение — какие проекты есть сейчас? Какие появятся в будущем? Возможно ли развитие городской среды в зоне охвата проекта? Появятся ли новые транспортные магистрали? Новые точки притяжения? Как все это будет влиять на проект через 3−5−10 лет?

- аудитория и потребительские привычки — меняется ли социально-демографический состав? Какие тренды есть сейчас? Насколько они долгосрочны? Какие тренды могут возникнуть?

- физический и моральный износ здания — здание может быть в прекрасном физическом состоянии, но, если, заходя в него сразу чувствуется, что объект устаревший — это тоже говорит об износе. Это может проявляться в планировочных решениях, отделочных материалах, инженерных системах, стиле самого здания. Исходя из этого при реконцепции важно решить, возможно ли обойтись небольшим ремонтом, частичным улучшением или лучше идти в реконструкцию объекта.

Исходя из анализа, важно пересмотреть набор арендаторов, планировочные решения, возможно выделить новые зоны, которых не было ранее. Ну и, конечно же, пересмотреть позиционирование и маркетинговую стратегию. Реконцепция — это комплекс мероприятий: и физическое обновление, и работа с арендаторами, и работа по маркетингу и улучшению клиентского опыта. Если сделать что-то одно, то эффект может быть минимальным.

И это ведет к разочарованию со всех сторон — от потребителя до инвестора. Потребители не видят существенной разницы, или не ощущают изменений, или вообще не знают о том, что ТЦ обновился. Инвестор не видит улучшения или стабилизации доходности проекта.

Поэтому над реконцепцией стоит работать так же тщательно, как и над созданием проекта торгового комплекса.

Какие в Ташкенте есть ТЦ

На первый взгляд может показаться, что торговых центров в Ташкенте уже достаточно, но проблема не в количестве, а в качестве. Большинство действующих объектов не соответствуют современным требованиям — они неинтересны посетителю, не дают комфортного досуга, не формируют уникального потребительского опыта.

Недостаточный уровень концепций и управления формирует у потребителя негативный опыт, что напрямую влияет на посещаемость и, как следствие, на доходность. А отсюда и разочарование инвесторов в торговой недвижимости.

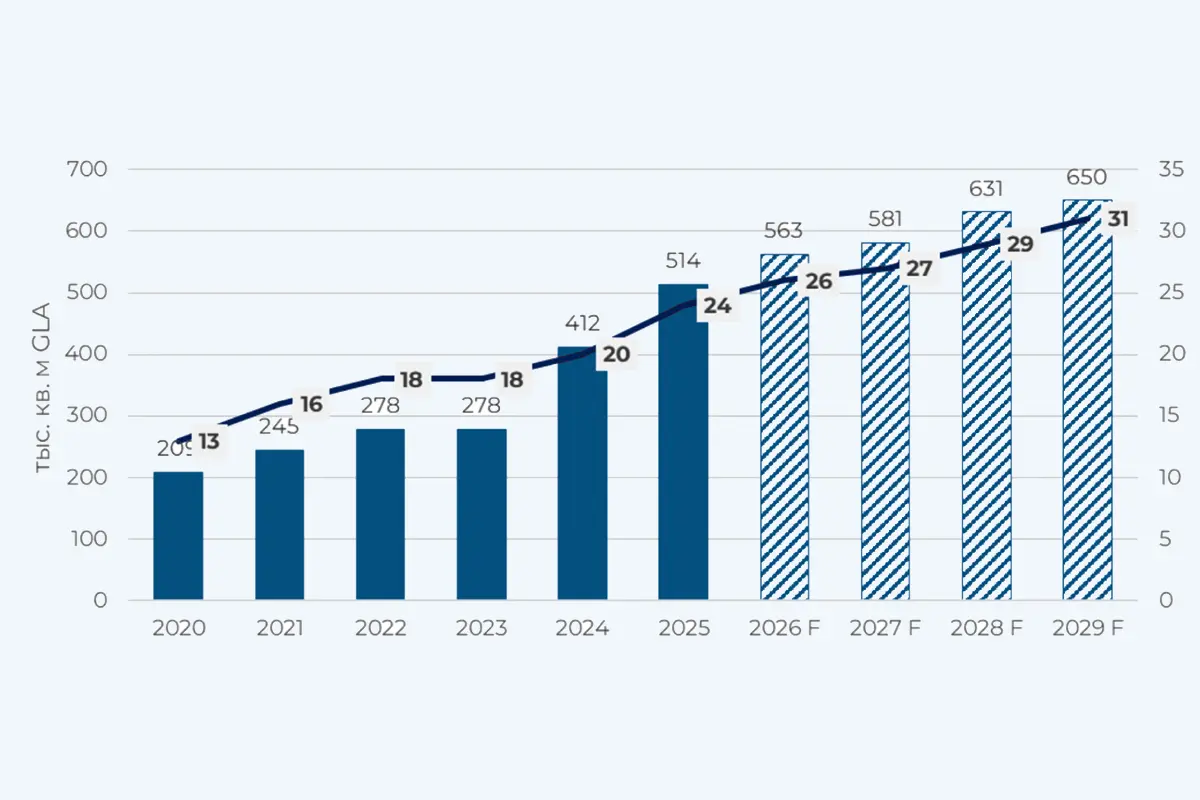

Сегодня рынок качественных торговых центров Ташкента насчитывает 24 объекта общей арендопригодной площадью (GLA) около 514 тыс. кв.м. Однако если ориентироваться на требования сильных международных брендов и исключить объекты, распроданные по отдельным помещениям (Park in Mall и Alfraganus), а также специализированный ТЦ Arca, число действительно релевантных объектов сокращается до 21.

18 торговых центров имеют арендопригодную площадь менее 30 тыс. кв.м., лишь 1 объект — Samarqand Darvoza — находится в диапазоне 30−50 тыс. кв.м., и только 2 комплекса (Tashkent City Mall и High Town Mall) располагают GLA 50 тыс. кв.м. и более, что соответствует ожиданиям крупных брендов.

Среди заявленных будущих проектов рынок пополнят:

- ТРК Infinity (около 22 тыс. кв.м. GLA) будет развиваться в арендной модели;

- Piramit Mall (около 28,5 тыс. кв.м. GLA) реализуется по модели продажи помещений.

Думаю, большого роста площадей в ближайшие годы не будет. Но надеюсь, что ситуация изменится, потому что отсутствие качественных площадей стало чуть ли не основным фактором, тормозящим выход на рынок международных брендов. А это в свою очередь является мощным толчком для развития отрасли в целом.

График по объему арендопригодной торговой площади в Ташкенте (GLA)

Анализ 17 ключевых торговых центров Ташкента показал, что доля международных брендов в ТЦ остается низкой — около 25%. Остальную часть рынка формируют локальные ритейлеры, зачастую не сетевые.

Большинство международных брендов сегодня сосредоточено в Tashkent City Mall. Большинство крупных международных брендов, вышедших на рынок Узбекистана в 2024—2025 годах, появилась в стране именно благодаря этому торговому центру. Это, конечно же, не сюрприз, так как торговый центр отвечает требованиям современного ритейла.

Но эти компании не могут дальше развиваться в стране. Иметь только один магазин невыгодно, а расширение в других торговых центрах часто невозможно: большинство объектов не соответствует стандартам международных операторов. Хорошо управляемые торговые центры имеют почти нулевую вакансию, и даже когда там появляются свободные площади, не все бренды могут туда зайти: как минимум с точки зрения архитектуры и масштаба.

В целом вакансия на рынке составляет около 18% по «открытым дверям» (без учета ТЦ Alfraganus). При этом в Tashkent City Mall часть вакансии сформирована осознанно: собственник удерживает площади под будущий выход знаковых брендов.

Казалось бы — есть места для новых открытий. Однако объектов, отвечающих требованиям современного ритейла и с хорошим единым управлением, совсем немного. Если посмотреть на вакансию в каждом торговом центре, то нормальная рабочая вакансия (5% и ниже) наблюдается только в пяти ТЦ.

Торговый центр | Уровень вакансии |

Alfraganus | 77,44% |

Depo Mall | 59,52% |

High Town Mall | 43,9% |

Yunusabad Gallery | 40,4% |

Riviera | 20,78% |

Parus | 19,44% |

Samarqand Darvoza | 18,75% |

Globus Mall | 15,87% |

Tashkent City Mall | 14,86% |

Integro | 14,52% |

Compass Mall | 10,13% |

Golden Life | 6,49% |

Atlas Chilanzar | 5,08% |

Mega Planet | 4,88% |

Magic City | 2,82% |

Next Mall | 1,23% |

Atlas Chimgan | 1,15% |

То есть торговых центров много, а успешных — совсем мало. И именно это формирует негатив по поводу торговых центров со всех сторон: инвесторы не видят продукта для инвестиций, девелоперы разочарованы в торговой недвижимости, ритейлеры не могут найти место для открытия новых современных форматов, потребитель говорит, что «понастроили торговых центров, которые никому не нужны, лучше бы построили парки». То есть общее разочарование в отрасли происходит из-за отсутствия хорошего успешного продукта на рынке.

Ключ к развитию рынка — создавать действительно качественные торговые центры. Отказаться от продажи площадей по отдельности, внедрить международные стандарты управления и проектирования, но с учетом локальной идентичности и культурных особенностей. Все это способно изменить рынок. Такие проекты сделают возможным приход новых брендов, поддержат рост существующих игроков и улучшат городскую среду, превратив торговые комплексы в пространства, где людям действительно интересно и приятно проводить время.

Что делать старым торговым центрам

Единого решения для устаревших торговых центров не существует — каждый проект нужно рассматривать индивидуально. Цена ошибки здесь слишком высока: это капитальные объекты, и призывать всех «сносить и строить заново» было бы легкомысленно и экономически неоправданно.

В одних случаях реконструкция или перезапуск могут дать проекту второй шанс, в других — участок действительно может быть более ценным для нового формата застройки.

Я не считаю, что старые торговые центры обязательно должны «умереть». В ряде случаев они могут трансформироваться, словно «мутировать» — обновить концепцию, модернизировать tenant mix, поменять управление и, таким образом, зарабатывать по-новому. Примером такого подхода может быть Scopus Mall, реализованный на месте бывшего авторынка: проект не только капитализировал локацию, но и создал современный формат торговли, который востребован рынком.

Так что прямо рубить с плеча и закрывать ТЦ не стоит. У многих есть наработанная аудитория, устоявшиеся отношения с арендаторами и потенциал для обновления. Главный принцип здесь — тщательный анализ.