На фоне замедления внутреннего рынка недвижимости российские компании все чаще смотрят за пределы России — и среди всех направлений именно Узбекистан стал ключевой точкой притяжения.

Консалтинговая компания «Яков и Партнеры» провела исследование рынка недвижимости в Узбекистане.

Spot публикует ключевые выводы исследования и разбирает, почему Узбекистан становится одним из самых привлекательных направлений для девелоперов, и почему этот тренд может сохраниться на годы вперед.

Что происходит в России сегодня

После резкого роста в 2023—2024 годах российская экономика вошла в фазу охлаждения. Ожидается, что темпы роста ВВП в 2025—2026 годах снизятся до 1−1,3% в год, тогда как ранее они превышали 4%. Среди причин:

- высокая ключевая ставка и снижение спроса на первичном рынке;

- сокращение льготных ипотечных программ;

- рост издержек застройщиков из-за дефицита рабочей силы;

- рост стоимости стройматериалов и оборудования.

Ввод многоквартирного жилья сокращается, спрос падает, а восстановление ситуации ожидается не ранее 2028 года. В такой ситуации девелоперы либо сокращают активность, либо ищут новые рынки для диверсификации.

Узбекистан — самый быстрорастущий рынок региона

По данным исследования «Яков и Партнеры», Узбекистан сегодня — крупнейший и самый динамичный рынок недвижимости в Центральной Азии и на Кавказе. Экономика страны растет в среднем на 7% в год, и к 2030 году ВВП должен увеличиться почти в полтора раза — до $200 млрд.

Рост подкрепляется сразу несколькими долгосрочными факторами. Население страны быстро растет и молодеет. К 2030 году оно превысит 40 млн человек, при этом основной прирост приходится на трудоспособный возраст. Одновременно продолжается урбанизация: все больше людей переезжает в Ташкент и крупные города, создавая устойчивый спрос на жилье, коммерческую инфраструктуру и сервисы.

Доходы населения растут в среднем на 5% в год. Это напрямую влияет на структуру спроса: покупатели становятся более требовательными к качеству жилья, архитектуре, инфраструктуре, сервисам и среде.

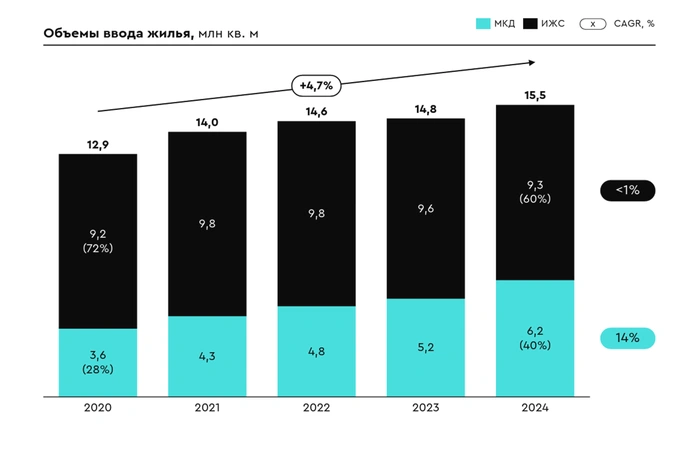

Вслед за ростом экономики и населения растет объем жилищного строительства. При этом основной рост приходится на сегмент многоквартирного жилья.

МКД — многоквартирные дома (жилые комплексы, новостройки, многоэтажное жилье)

ИЖС — индивидуальное жилищное строительство (частные дома)

CAGR (Compound Annual Growth Rate) — среднегодовой темп роста за период, то есть на сколько в среднем в год увеличивался ввод жилья

Источник: анализ «Яков и Партнеры», Национальный комитет по статистике

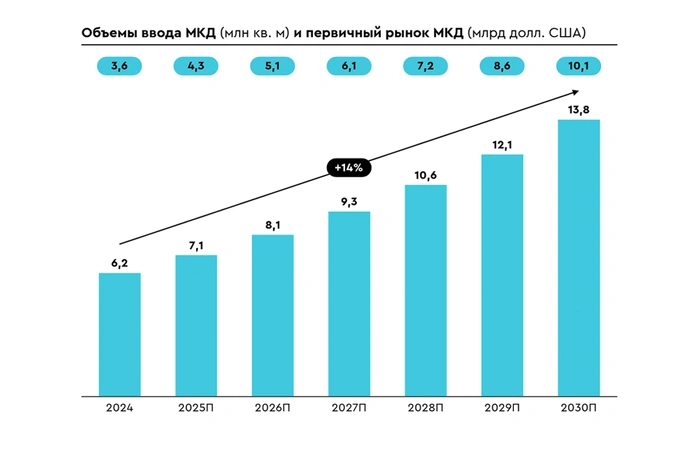

Многоквартирное жилье (МКД) также постепенно вытесняет индивидуальное жилье (ИЖС). По прогнозу «Яков и Партнеры», объем ввода МКД вырастет с 6,2 млн кв. м в 2024 году до 13,8 млн кв. м к 2030 году, то есть более чем в 2 раза. Среднегодовой темп роста сегмента оценивается в 14%.

Рост сопровождается и расширением первичного рынка МКД в денежном выражении: он увеличится с $3,6 млрд в 2024 году до $10,1 млрд к 2030 году.

Эксперты выделяют три ключевых драйвера этого процесса. Первый — рост населения и продолжающаяся урбанизация: города становятся центрами экономической активности, и именно в них концентрируется основной спрос на новое жилье.

Второй — низкая обеспеченность жильем: сегодня на одного жителя в Узбекистане приходится 18,8 кв.м., тогда как средний показатель по СНГ составляет 24,9 кв.м., а стандарт ООН — 30 кв.м., что создает структурный дефицит жилой площади.

Третий драйвер — качество жилого фонда: более 60% жилья относится к устаревшему или некачественному ИЖС, а значительная часть многоквартирных домов построена до 1990 года и требует обновления.

В совокупности эти факторы формируют устойчивый долгосрочный спрос на современные проекты многоквартирной застройки, делая сегмент МКД ключевой точкой роста рынка недвижимости Узбекистана в ближайшие годы.

Рост жилищного строительства в Узбекистане будет концентрироваться прежде всего в столичном регионе и крупнейших городах страны, где уже сегодня сосредоточены основные девелоперские проекты и платежеспособный спрос.

В топ-5 городов — Ташкент, Наманган, Самарканд, Андижан и Нукус — проживает около 15% населения страны. При этом именно эти города становятся главными точками притяжения инвестиций в жилую недвижимость. Абсолютным лидером остается Ташкент: в столице проживает около 3,1 млн человек, и именно здесь реализуется порядка 70% всего объема многоквартирного строительства страны.

Крупнейшие девелоперы Узбекистана также сконцентрированы в столичном регионе.

Процедуры длиннее, чем в России

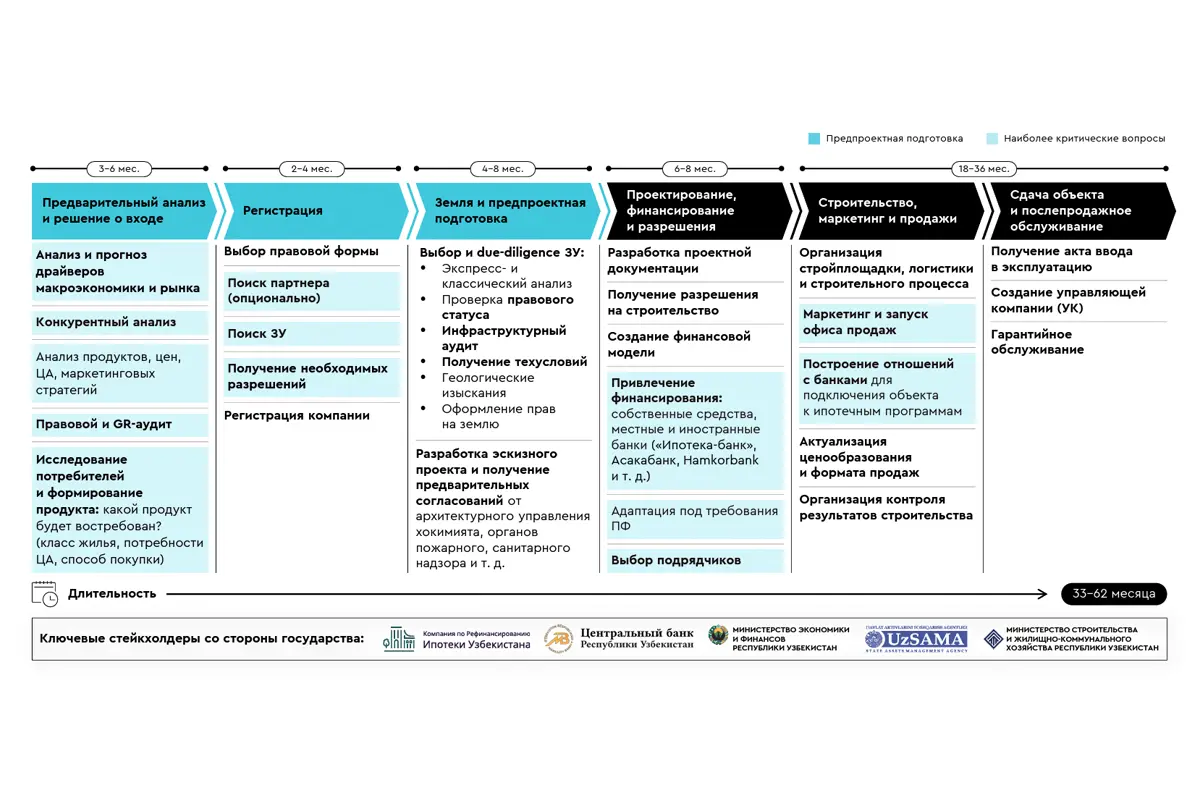

Одной из ключевых особенностей девелоперского рынка Узбекистана является длительная предпроектная подготовка. В отличие от России, где этот этап обычно занимает несколько месяцев, в Узбекистане он может растянуться более чем на 9 месяцев и включает несколько последовательных стадий с участием различных госорганов.

Процесс начинается с предварительного анализа и принятия решения о входе в проект. Девелоперу необходимо оценить макроэкономические условия, конкурентную среду, провести анализ продукта, цен и маркетинговой стратегии, а также понять потребительский спрос: будет ли востребован выбранный формат, класс жилья и ценовой уровень.

Далее следует этап регистрации, который занимает в среднем 2−4 месяца. Он включает выбор правовой формы, поиск локального партнера (при необходимости), подбор земельного участка и получение первичных разрешений, а также регистрацию компании.

Следующий блок — работа с землей и предпроектная подготовка (в среднем 4−8 месяцев). На этом этапе девелопер проходит процедуры, связанные с целевым назначением участка, кадастровыми данными, проверкой правового статуса земли и инженерной инфраструктуры, а также оформлением прав на участок. Параллельно разрабатываются эскизы проекта и проходят предварительные согласования с архитектурными, пожарными, санитарными и другими надзорными органами.

После этого начинается этап проектирования, финансирования и получения разрешений (6−8 месяцев). Он включает разработку проектной документации, получение разрешения на строительство, формирование финансовой модели, выбор источников финансирования и адаптацию проекта под требования банков и регуляторов.

Лишь после этого девелопер переходит к строительству, маркетингу и продажам, а финальным этапом становится сдача объекта и послепродажное обслуживание — получение акта ввода в эксплуатацию, создание управляющей компании и гарантийное обслуживание.

В сумме весь цикл от входа в проект до ввода объекта может занять 33−62 месяца, при этом именно предпроектная стадия является одной из самых сложных и ресурсоемких, особенно для иностранных девелоперов.

Риски при выходе в Узбекистан

Несмотря на активное развитие рынка недвижимости, Узбекистан остается сложной юрисдикцией для новых игроков — особенно для иностранных девелоперов. Эксперты отмечают, что основные барьеры возникают на нескольких этапах — от подготовки проекта до продаж.

На старте девелоперы сталкиваются с дефицитом прозрачных данных: отсутствует верифицированная статистика по рынку, нет открытых систем мониторинга, что усложняет оценку перспектив отдельных городов, районов и сегментов. К этому добавляется сложность и длительность официальных процедур, которые могут существенно растянуть сроки запуска проекта.

Отдельный блок рисков связан с землей. В Узбекистане ограниченный земельный фонд, большинство участков реализуется через публичные торги, а стоимость земли остается высокой. При этом отсутствует единая публичная кадастровая карта с полной информацией, а получение разрешений и подключение инженерных коммуникаций нередко требует длительных согласований и не всегда предсказуемо по срокам.

На этапе разработки продукта девелоперы сталкиваются с различиями в потребительском поведении, а также с незрелостью проектного финансирования.

Дополнительное давление оказывает высокая ставка по кредитам и валютная волатильность, что может снижать рентабельность проектов. В строительстве добавляются требования по сейсмостойкости, а в продажах — конкуренция с локальными игроками и отличия в каналах коммуникации с покупателями.

На этом фоне сотрудничество с локальными компаниями становится наиболее устойчивой моделью выхода на рынок. По данным исследования, совместные проекты позволяют значительно снизить регуляторные, операционные и рыночные риски.

Местные партнеры обеспечивают понимание законодательной и рыночной специфики, помогают выстраивать коммуникацию с государственными органами, ускоряют получение разрешений и подключение инфраструктуры. Кроме того, партнерство позволяет разделить финансовую нагрузку и протестировать спрос без необходимости сразу заходить в крупный проект.

Как узбекистанским девелоперам конкурировать с международными

Аналитики «Яков и Партнеры» отмечают: ключ к устойчивой конкуренции — не в масштабе инвестиций, а в системном развитии бизнеса по нескольким направлениям.

Первое — стратегическая диверсификация. Узбекистанские компании могут усиливать позиции за счет расширения географии проектов — как внутри страны, так и за ее пределами, а также за счет выхода в новые сегменты недвижимости: от жилых форматов до mixed-use, коммерческой и инфраструктурной застройки.

Второе — операционное развитие. Многие локальные игроки уже обладают сильным знанием рынка, но именно операционная эффективность становится фактором конкуренции с иностранными девелоперами. Речь идет о снижении издержек на всех этапах — от покупки земли до эксплуатации объектов, внедрении технологических решений в строительстве и управлении, а также использовании госпрограмм и субсидий.

Третье — совершенствование продукта. Покупатель в Узбекистане быстро меняется: растут ожидания к качеству, сервису и функциональности жилья. Поэтому конкурировать по цене становится все сложнее — выигрывает тот, кто предлагает лучший продукт.

Это означает пересмотр планировок, ориентацию на потребности конкретных аудиторий, создание жилых проектов как экосистем, а не просто квадратных метров. Сильное позиционирование, продуманная маркетинговая стратегия и адаптация продукта под локальный спрос становятся таким же важным фактором, как и строительные технологии.

В результате узбекистанские девелоперы, которые делают ставку на эффективность, гибкость и качество продукта, могут не только успешно конкурировать с российскими компаниями, но и превращаться в региональных игроков. Именно такая модель — развитие через системное усиление внутренних преимуществ — исследование называет наиболее устойчивой в среднесрочной перспективе.