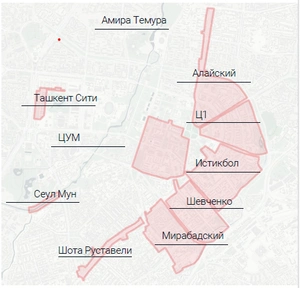

Консалтинговая компания Commonwealth Partnership Uzbekistan (CMWP) представила обзор рынка стрит-ритейла. В исследовании проанализированы 10 торговых кластеров Ташкента. Spot ознакомился с исследованием (копия есть у редакции).

От улицы к кластеру

В стрит-ритейле привычная схема «магазины вдоль улиц» постепенно сдает позиции. На смену приходит другая логика: бизнес тянется туда, где есть жизнь — к общественным пространствам, жилым кварталам и деловым центрам. В итоге привычные улицы в Ташкенте превращаются в кластеры. Это уже не просто линия магазинов, а целые точки притяжения: здесь рядом уживаются кафе, сервисы и магазины, а люди могут в одном месте и купить все нужное, и провести время.

Аналитики CMWP отмечают, что рынок уже сегментирован на несколько ключевых кластеров с разной динамикой.

В уже сформированных зонах — Амир Темур, Алайский и Ц1 — в ближайшие пять лет не ожидается появления новых площадей.

Например, в кластере Ц1 стрит-ритейл во многом сложился за счет перевода квартир на первых этажах в нежилой фонд. Такие помещения имеют технические ограничения и, как правило, не подходят для операторов высокого уровня.

Основной рост приходится на развивающиеся кластеры, где уже реализуются или запланированы новые проекты:

- Истикбол — +52% площадей: строятся и анонсированы несколько жилых комплексов (Stellar, Agalarov Residence, The View, C1), открылся новый Swissotel;

- Миробадский — до +97%: девелоперский проект высокого класса Mirabad Square;

- Тараса Шевченко — +45%: комплекс DAHO, Venera Residence и многофункциональный проект KOC Construction;

- Район ЦУМа — +36,5%: Radisson Collection Hotel, Broadway Plaza, бизнес-центр Centris Towers и развитие территории завода Foton.

Вакансия: в среднем норма, но с перекосами

Средневзвешенный уровень вакантности по ключевым кластерам составляет 13,3% — показатель, который эксперты CMWP считают «рабочим». При этом распределение крайне неравномерное:

- минимальная вакансия фиксируется в сформированных зонах (Ц1 — 2,9%, Шота Руставели — около 1%),

- максимальная — в новых проектах, таких как «Сеул Мун» (почти 49%), где рынок еще не успел «переварить» объемы.

В Tashkent City вакансия за год снизилась с 40% до 26%. По оценке CMWP, с открытием международного финансового центра здесь появятся новые помещения стрит-ритейла. Однако их объем будет незначительным по сравнению с масштабом проекта.

Если исключить новые площадки («Сеул Мун»), уровень вакантности снижается до 8,7%, что уже сигнализирует о возможном дефиците качественных помещений.

Рост без давления на ставки

На фоне снижения вакансии арендные ставки в большинстве кластеров остаются стабильными (в диапазоне $14−62). Это указывает на сбалансированный спрос: рынок заполняется без необходимости ценовых уступок, но арендаторы по-прежнему выбирают только локации с высоким пешеходным трафиком.

В CMWP советуют арендодателям смотреть не только на деньги, но и на «картинку». В уже сложившихся кластерах важно, как выглядит магазин: продумана ли концепция, оформлены ли витрины. В итоге выигрывает не тот, кто просто тянет высокую ставку, а тот, кто умеет зарабатывать на потоке людей.

А вот в развивающихся районах — Мирабадском и Истикболе — логика может быть другая. Здесь важно привести сильные бренды, которые «подтянут» уровень всей локации. Какие арендаторы зайдут первыми, такими и будут цены для следующих.

При этом ключевым арендатором стрит-ритейла остается сегмент общепита, на который приходится около 28% всех помещений. В отдельных кластерах его доля достигает 60% и более. Именно рестораны и кафе формируют поток и задают «якорь» для остального ритейла.

В структуре кластера Истикбол самая большая доля общепита — 46%. Здесь находится проект Foodmall Ташкент, где, по оценке экспертов CMWP, может возникнуть интересное гастрономическое пространство. Самая низкая доля «короля стрит-ритейла» — у кластера Алайский (12%), который в основном представлен помещениями на первых этажах советских и ранних постсоветских домов и торговых павильонов вокруг рынка.

Урбанистика как фактор стоимости

Реконструкция улиц напрямую влияет на коммерческую привлекательность. Пример — кластер на улице Шота Руставели, где после благоустройства вакансия снизилась с 8% до 1%. Улучшение городской среды повышает пешеходный трафик и, как следствие, доходность объектов. Реконструкция в 2025 году позволила пополнить общепит новыми локациями: рестораны от Novikov Group — Pro.Хинкали и «Горыныч», первый проект сети WhiteRabbitFamily. Новые объекты стрит-ритейла должны появиться в ЖК Nirvana Residence.

Реконструкция улицы Тараса Шевченко и превращение ее в основном в пешеходную, а также проведение гастрономических фестивалей создают условия для развития кластера. Здесь будут открываться новые рестораны и бары.

Кластер «Сеул Мун» представляет собой проект, изначально созданный в виде ряда помещений для ритейла, без многоэтажной надстройки над ними. Такая архитектурная особенность позволяет достаточно легко реализовать технические решения для разных видов деятельности, и в особенности для общепита.

Новые правила игры

В итоге стрит-ритейл в Ташкенте меняет правила игры: расти «вширь» уже не получается, начинается настройка качества. И на первом плане окажутся уже не просто длинные улицы, а полноценные кластеры — с плотной «начинкой», стабильным потоком людей и продуманной городской средой.

В таких условиях эксперты CMWP советуют девелоперам не просто нарезать помещения, а заранее продумывать сценарии поведения людей — как они будут перемещаться, зачем приходить, насколько удобно пользоваться пространством. Ритейлерам же стоит выбирать место под конкретную задачу: учитывать, на какой стадии развития кластер, какая там аудитория и насколько она совпадает с их продуктом.