Узбекская технологическая компания WOOX объявила о запуске Fintral — платформы для создания и управления банковскими продуктами. Fintral объединяет в себе то, что до сих пор банки покупали по частям у разных поставщиков: конструктор продуктов, исламское финансирование, open banking, кредитный скоринг, контроль соответствия требованиям и отчётность перед регулятором.

Региональные банки тратят от $2 до $15 млн и до двух лет на внедрение западных банковских систем. Fintral предлагает альтернативу — платформу, изначально созданную под задачи Узбекистана и исламского финансирования, которая разворачивается за одну неделю.

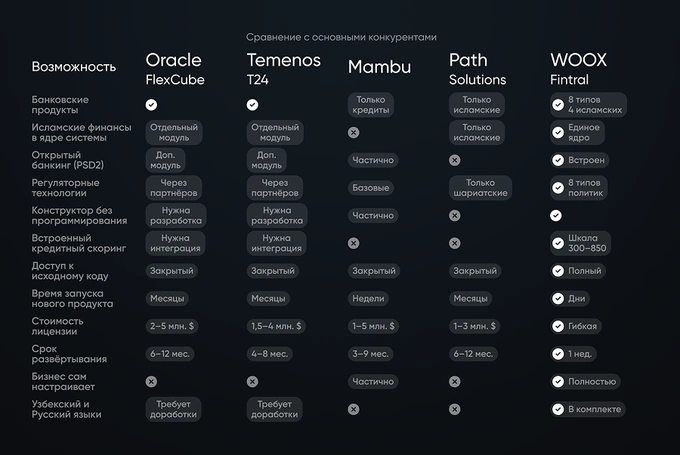

Место Fintral среди мировых игроков

Мировой рынок банковских платформ оценивается в $12,4 млрд (2025 год) с прогнозом роста до $28 млрд к 2030 году. Среди основных игроков — Temenos (Швейцария), Mambu (Германия), Thought Machine и Finastra (Великобритания), Backbase (Нидерланды). В сегменте исламского банкинга доминируют Path Solutions (Кувейт) и ICS Financial Systems (Иордания).

Большинство мировых платформ решают только одну задачу: Temenos — ядро банковской системы, Mambu — облачное кредитование, Backbase — цифровые каналы, Path Solutions — исламский банкинг. Банку приходится покупать и объединять продукты нескольких поставщиков, что увеличивает стоимость и сроки.

Fintral идет другим путем — одна платформа, где обычные и исламские продукты, open banking, контроль соответствия требованиям, скоринг и отчетность работают на общем ядре. Это избавляет от необходимости «собирать пазл» из разных систем и сокращает время вывода новых продуктов с месяцев до дней.

Полный спектр банковских продуктов

Fintral — это не платформа для кредитов. Это фабрика любых банковских продуктов. Система охватывает весь спектр розничного и корпоративного обслуживания.

Кредитование:

- потребительские кредиты — от экспресс-займов до целевых кредитов с обеспечением;

- кредитные линии — возобновляемое финансирование для бизнеса с управлением лимитами и траншами;

- овердрафт — автоматическое покрытие кассовых разрывов, привязанное к расчетному счету;

- ипотека — длительные сроки, графики аннуитетных и дифференцированных платежей, привязка к залогу.

Депозиты:

- срочные вклады — фиксированная ставка на определенный срок, автоматическое начисление процентов;

- накопительные счета — гибкие условия пополнения и снятия с плавающей ставкой;

- вклады с пополнением — управление графиком взносов и лимитами;

- для каждого депозита настраиваются: минимальная и максимальная сумма, валюта, условия досрочного расторжения.

Карточные продукты:

- дебетовые карты — привязка к счетам, лимиты операций, программы возврата средств;

- кредитные карты — льготный период, минимальный платёж, кредитный лимит, процентная ставка;

- управление тарифными планами, комиссиями за обслуживание, условиями программ лояльности.

Страхование:

- настройка покрытия, страховых премий, сроков и условий выплат;

- встроенный маршрут оформления: расчёт стоимости, оформление, оплата, выдача полиса;

- привязка страховки к кредитным и ипотечным продуктам как обязательное или дополнительное условие.

Лизинг:

- финансовый лизинг — настройка предмета лизинга, графиков платежей, условий выкупа;

- операционный лизинг — управление сроками аренды и возвратом актива;

- полный цикл: заявка, оценка актива, одобрение, договор, передача, погашение.

Исламские финансовые продукты:

- «Мурабаха» — торговое финансирование (себестоимость плюс наценка);

- «Иджара» — исламская аренда с правом выкупа;

- «Мушарака» — совместное финансирование с разделением прибыли;

- «Вакала» — агентское финансирование.

Исламские финансы: почему это стратегически важно именно сейчас

Мировой рынок исламских финансов достиг $4,5 трлн долларов активов (2025 год). Узбекистан активно развивает это направление — принят закон об исламском банкинге, ряд банков уже запустил шариат-совместимые подразделения, спрос на халяль-финансирование растет как со стороны населения, так и бизнеса.

Однако большинство банков пытаются подстроить исламские продукты под обычные системы. «Мурабаха» оформляется как кредит с процентной ставкой, «иджара» — как лизинг, а «мушарака» вообще не может быть реализована без ручных расчетов. Это создает шариатские риски, сужает линейку продуктов и тормозит развитие направления.

Как это устроено в Fintral

В Fintral исламские контракты встроены в само ядро системы, а не добавлены сверху:

«Мурабаха» (торговое финансирование). Банк приобретает актив и продает его клиенту с наценкой. Fintral использует понятие «маржа» вместо «процентная ставка». Система автоматически рассчитывает наценку с учетом себестоимости, срока и профиля клиента. Каждая сделка проходит проверку на соответствие шариату.

«Иджара» (исламская аренда). Банк приобретает актив и сдает его клиенту в аренду с правом последующего выкупа. Платформа управляет графиками арендных платежей, переходом права собственности и страхованием — все в рамках единого маршрута оформления.

«Мушарака» (совместное финансирование). Банк и клиент вкладывают средства совместно, разделяя прибыль и убытки. Fintral дает возможность настроить доли участия, автоматически распределяет доход и поддерживает модель уменьшающейся мушарака — когда клиент постепенно выкупает долю банка.

«Вакала» (агентское финансирование). Банк выступает агентом клиента при инвестировании или закупке. Плата за управление фиксированная, гарантия прибыли не предусмотрена. Продукт настраивается через тот же интерфейс, что и остальные исламские контракты.

Каждый исламский продукт проходит тот же путь, что и обычный: настройка, ценообразование, проверка правил (включая шариатское соответствие), оформление заявки, согласование и выдача. Банк может запустить новый шариат-совместимый продукт за дни, а не за месяцы.

Open banking: зачем это банкам Узбекистана уже сейчас

Opent Banking — это модель, при которой банк предоставляет доступ к данным клиентов (с их согласия) сторонним финтех-компаниям через стандартные программные интерфейсы. В Европе это уже законодательное требование, в Великобритании — действующая экосистема. В Узбекистане обязательных требований пока нет, однако Центральный банк движется в этом направлении.

«Open banking — это не вопрос „будет или нет“, а вопрос „когда“. Мы дали банкам инструмент, который позволяет подготовиться к этому переходу уже сейчас, не дожидаясь требований регулятора», — отметил Шохрух Айибов.

Fintral включает готовый шлюз открытого банкинга, построенный по международным стандартам PSD2 и UK Open Banking.

Отчетность перед Центральным банком Узбекистана

Отдельный модуль формирует отчеты в формате, который требует регулятор:

- полная выгрузка данных на отчетную дату;

- выгрузка только изменений с момента последнего отчета;

- автоматическая проверка данных на ошибки перед отправкой;

- вся история выгрузок с возможностью повторной отправки.

Условия и модель поставки

Fintral — коммерческая корпоративная платформа компании WOOX. Варианты поставки:

- лицензия с полным доступом к исходному коду. Банк получает платформу для размещения на собственных серверах. Привязки к поставщику нет: код принадлежит банку, собственная команда может его развивать;

- оформление под бренд заказчика. Полная настройка внешнего вида, логотипа, цветовой схемы.

- более 14 готовых подключений — к банковским системам, кредитным бюро, платежным шлюзам, провайдерам рассылок, государственным сервисам, системам проверки личности;

- регулярные обновления с новыми возможностями;

- техническая поддержка 12 часов в сутки, 5 дней в неделю. Обучающие материалы входят в комплект.

Fintral разработана компанией WOOX. Платформа проходит активное внедрение.

Телефон: (+998) 33−888−88−96.

E-mail: shox.ayibov@bk.ru

Cайт: woox.uz

На правах рекламы.