Spot avval yozganidek, Markaziy bank qayta moliyalashtirish stavkasini 16% darajasida saqlab qoldi. Bank bu qarorni aksilinflyatsiya pul-kredit siyosatini saqlash zaruriyati bilan izohladi.

Bu O‘zbekistondagi inflyatsiyani qanday tavsiflaydi, qayta moliyalashtirish stavkasi iqtisodiy jarayonlarda qanday rol o‘ynaydi va uning pasayishini kutishga hojat bormi? Leverage kompaniyasi biznes-tahlilchisi Magamed Javarov shular haqida fikr yuritadi.

Magamed Javarov

Leverage kompaniyasi biznes-tahlilchisi

Mamlakatimiz biznesi duch kelayotgan qiyinchiliklar, eng avvalo ichki va tashqi muhitning salbiy tavakkallariga qarshi turishning qo‘ldan kelmasligi bilan emas, balki O‘zbekiston Markaziy banki tomonidan olib borilayotgan qat’iy monetar siyosatga tezkor va samarali javob qaytarishga tayyor emasligi bilan bog‘liq.

Bunday sharoitlarda iqtisodiy subyektlarning faolligini cheklashning aksilinflyatsiya taktikasi bilan ijtimoiy sohani rag‘batlantirish siyosati o‘rtasidagi uzluksizlik bizni retsessiyaga olib kelishi mumkin.

Bozor iqtisodiyoti davlatning bevosita aralashuvini yoqtirmaydi va shu sababdan markaziy banklar qayta moliyalashtirish stavkasi asosiy o‘rin tutadigan monetar siyosatning qo‘shimcha instrumentlariga murojaat qiladi.

Qayta moliyalashtirish stavkasi nima uchun kerak?

Qayta moliyalashtirish stavkasi — Markaziy bankning asosiy bilvosita (bevosita emas) instrumentlaridan biri bo‘lib, uning yordamida moliyaviy-bank bozori konyukturasiga va qatnashchilarining iqtisodiy faolligiga ta’sir ko‘rsatadi. Qayta moliyalashtirish stavkasining vazifalari quyidagilardan iborat:

- inflyatsiya jarayonlarini sekinlashtirish va bir muddat to‘xtatib turish;

- Markaziy bankning banklarga ularning qisqa muddatli likvidligini qo‘llab-quvvatlash uchun beriladigan qayta moliyalashtirish krediti qiymatini aniqlash;

- banklarning biznes va aholiga, shuningdek bank-korrespondentlarga (boshqa banklar topshirig‘iga ko‘ra operatsiya olib boradigan bank) beriladigan kreditlar bo‘yicha foizli stavkasining eng kam darajasini belgilash;

- soliq, jarimalar, penya va boshqa stavkalar miqdorini belgilash.

Stavka hisobi mamlakatning iqtisodiy barqarorligiga xavf soluvchi yoki salbiy ta’sir ko‘rsatuvchi ko‘plab omillardan kelib chiqqan holda ishlab chiqiladi. Ularning eng asosiysi — qisqa muddatli davrda kuzatiladigan iste’mol narxi indeksi (inflyatsiya) darajasi bo‘lib, stavka undan biroz baland qilib belgilanadi. Bundan tashqari stavkaga mamlakatning oltin valyuta zahiralarining holati ham ta’sir ko‘rsatadi.

Biroq shuni unutmaslik lozimki, stavka darajasini kattami, kichikmi tomonga manipulyatsiya qilish pulning qadrsizlanishi kuchayishiga olib kelishi mumkin. Iqtisodiyotda kredit darajasi kuchaytirilganda stavkaning o‘sishi kreditlanadigan biznes harajatlarini oshirib yuboradi. Kreditlar mahsulot qiymatiga kiritiladi, narxning oshishi natijasida inflyatsiya bo‘ladi.

Stavka pasaytirilganda aholi kreditlarni olish imkoniyatiga ega bo‘ladi, tovarlar va xizmatlarga ehtiyoj kuchayadi, bu esa takliflar kamayishi va narx oshishi- inflyatsiyaga olib keladi.

O‘zbekiston Markaziy bankida qayta moliyalashtirish stavkasi qanday o‘zgardi?

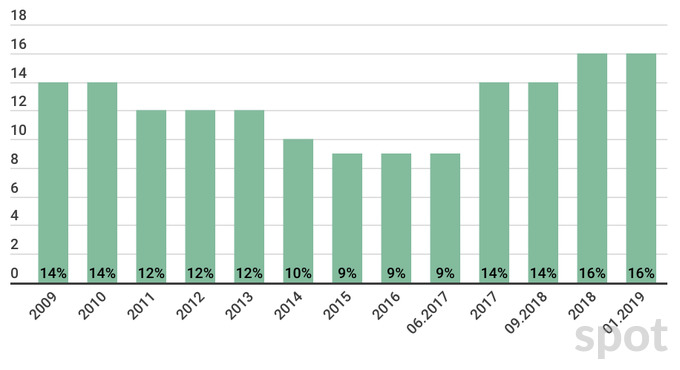

O‘zbekiston Markaziy bankining qayta moliyalashtirish stavkasi keyingi 10 yil mobaynida pasayish bilan birga o‘sdi ham. Masalan, 2009 yili stavka yillik 14% darajasida belgilangan edi va 2017 yilning o‘rtalarigacha bosqichma-bosqich 9%gacha pasaydi.

Keyig vaziyat tubdan o‘zgardi. Milliy boshqaruvchi “haqiqiy” inflyatsiya prognozlarini yoritdi va stavkani 14%gachaoshirish haqida qaror qildi. Bu daraja 2018 yilning sentyabriga qadar saqlandi, keyin uni 16%gacha oshirdilar. Yanvar oyida stavkani 16% darajasida saqlash to‘g‘risida qaror qilindi.

Markaziy bank tomonidan qayta moliyalashtirish stavkasini navbatdagi ko‘rib chiqish aprel oyi ohirida o‘tkazilishi rejalashtirilgan. Bularning barchasi O‘zbekiston iqtisodiyotida inflyatsiya jearayonining kuchayishi davom etayotganidan dalolat beradi.

O‘zR MBning 2009−2019 yillardagi qayta moliyalashtirish stavkasi

Manba: MBning statistik ma’lumotlari

Ishlarning haqiqiy ahvoli haqida fikr yuritamiz

Haqiqiy ahvolni anglab yetish uchun narxlarning o‘sishiga bevosita yoki bilvosita ta’sir qiluvchi asosiy jihatlarni kuzatish joiz. Bunda nafaqat tushunish, balki yuzaga kelayotgan inflyatsiya trendiga davlat siyosatining ayrim ta’siri borligini qabul qilish ham zarur.

MB kredit restriksiyasini o‘tkazayotganda eng avvalo e’tibor qaratish lozim bo‘lgani — bu yalpi ichki mahsulot (YaIM) o‘sishi va uning tuzilmasidagi banklar krediti oshishi sur’atlaridir.

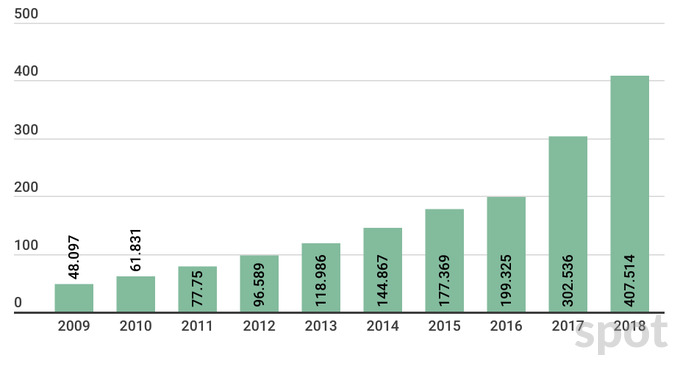

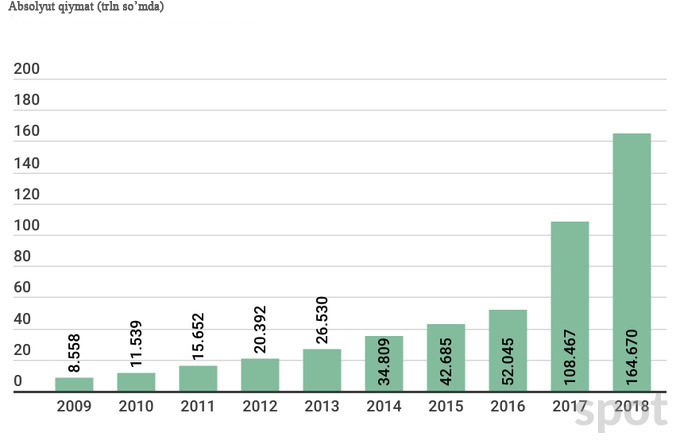

O‘zbekiston YaIM trln so‘mda, 2009−2018 yillar

Manba: Davlat statistika qo’mitasi

O‘zbekiston YaIM o‘sishi 2009−2016 yillarda barqaror bo‘lgan, u yillarda o‘rtacha nominal o‘sish 23%ni tashkil qilgan edi. Keltirilgan oraliq davrdagi tendensiya salbiy bo‘lib, ichki bozor faolligining susayganidan dalolat beradi. Shunday qilib yuqori darajada o‘sish 2009 yilda bo‘lib 31%ni, o‘sishning eng past darajasi esa 2016 yilda kuzatilib 12%ni tashkil qildi. Bunda YaIMning nominal va moddiy o‘sish dinamikalarining to‘g‘ri proporsional bog‘liqligi saqlanib qoladi.

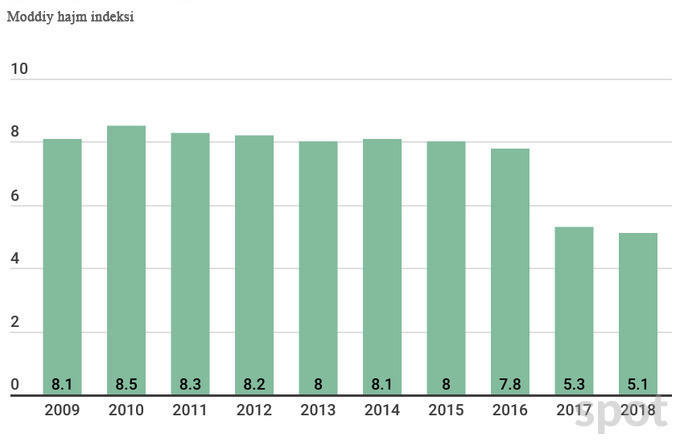

Biroq 2017−2018 yillarda iqtisodiyot faolligining keskin ko‘tarilishi kuzatildi: YaIMning nominal o‘sishi ichki bozorning moddiy hajmi 5,3% va 5,1% ga o‘sishiga mos ravishda 52% va 35%ni tashkil qildi.

Bu YaIM ishlab chiqarishining moddiy hajmidan nominal o‘sish ilgarilab ketgan bir sharoitda inflyatsiya jarayonlari kuchayishidan so‘z ochadi.

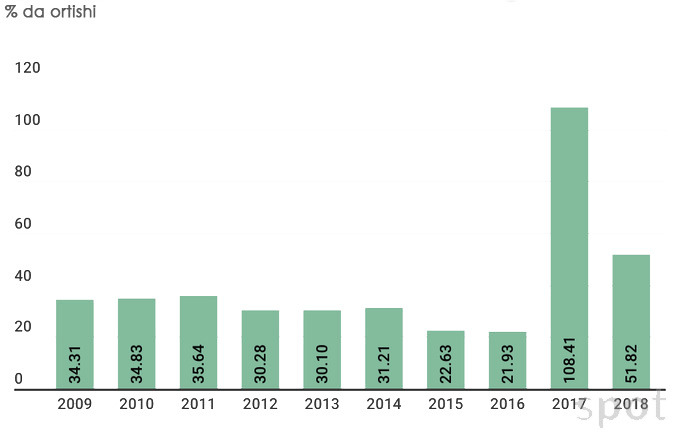

O‘zbekiston YaIM o‘sish sur’atlari, foiz hisobida, 2009−2018 yillar

Manba: Davlat statistika qo’mitasi

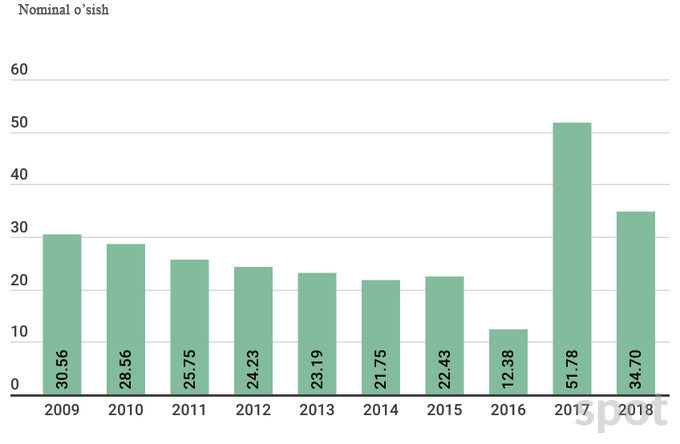

Bu qadar keskin o‘sish tijorat banklarini kreditlashning o‘sishi bilan izohlanadi. YaIM dinamikasi kabi kreditlashning o‘sishi 2009 -2016 yillarda pasayish trendiga ega bo‘ldi, 2009 yili 34% bo‘lgan o‘sish sur’ati 2016 yili 22%ga tushib ketdi. 2017−2018 yillarda vaziyat tubdan o‘zgardi: banklarning kredit qoldiqlari oshdi. Kreditlashning o‘sishi mos ravishda 108% va 52%ni tashkil qildi.

O‘zbekiston iqtisodiyotining real sektorini kreditlash, 2009−2018 yillar

Manba: MBning statistik ma’lumotlari

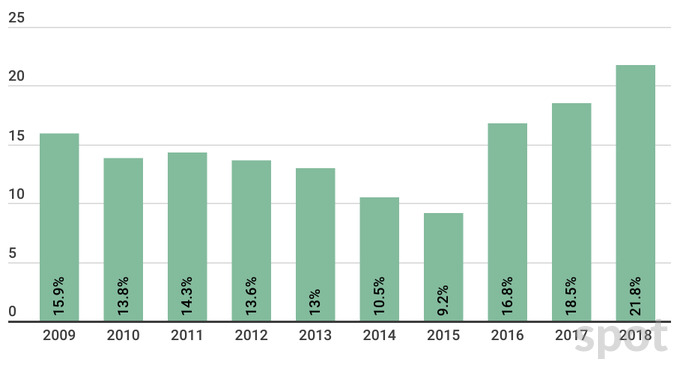

Bu o‘rinda ohirgi uch yilda kreditlash hajmining uch baravardan ortiq o‘ta hayratomuz keskin oshgani taqdim etiladi. Buning o‘rtacha foiz stavkalari 2015 yildagi 9,2%dan 2018 yilda 21,8%gacha oshganini qayd etish kerak, negaki qayta moliyalashtirish stavkasi, mos ravishda kreditlar bo‘yicha stavkalar oshishi ortidan biznesning kreditga ehtiyoji kamayishi ham yuz berishi lozim edi.

Markaziy bankning inflyatsiya siyosatida kredit chuqurligini kuchaytirish nomaqbul hisoblanadi. Kredit hajmining o‘sishi pul massasini oshiradi, bu esa inflyatsiya jarayoni kuchayishiga oshib keladi: men yuqorida yozganimdek, biznes kreditni ishlab chiqariladigan mahsulot qiymatiga kiritadi, tannarh oshadi, uning ortidan esa yakuniy ulgurji va chakana narxlar ham.

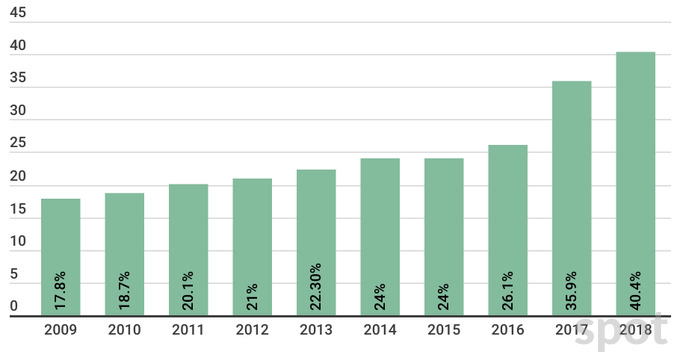

Iqtisodiyotning kredit chuqurligi, 2009−2018 yillar

Kredit bo‘yicha o‘rtacha foiz stavkalari, 2009−2018 yillar

Eslatma: tegishli davr ohiriga kredit bo‘yicha foiz stavkalari

Manba: MB va Davlat statistika qo’mitasining statistik ma’lumotlari

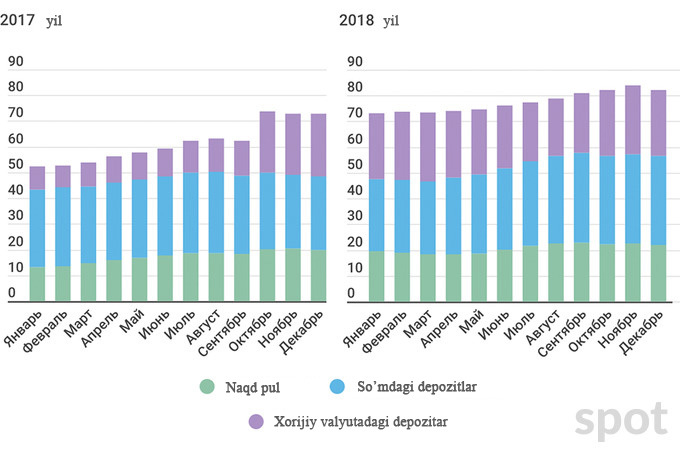

O‘zbekistonda pul massasi dinamikasi, trln so‘mda

Manba: MB

Haqiqatan ham, ko‘rishimiz mumkin bo‘lganidek, kredit chuqurligi kuchayishi barcha pul massasining (naqd pul, so‘m va xorijiy valyutadagi depozitlar) 2017−2018 yillarda 1,5 baravardan ortiq oshishiga olib keldi, bu esa inflyatsiya natijalariga jiddiy ta’sir qildi. 2009−2016 yillarda inflyatsiya ko‘rsatkichi yaxshigina pasaydi, ya’ni 7,4% dan 5,7% gacha tushdi, vaholanki, 2017−2018 yillarda mos ravishda 14,4% va 14,3% gacha oshgan edi.

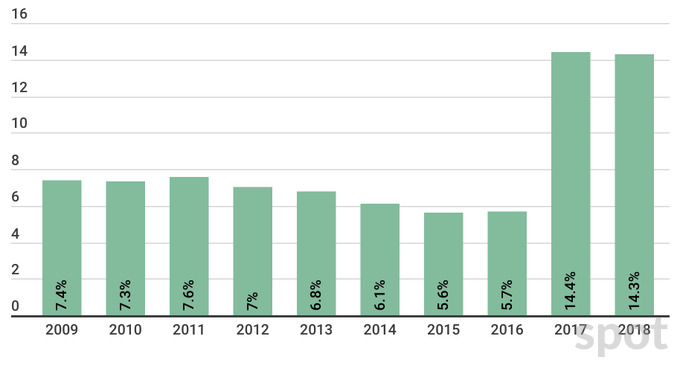

O‘zbekistonda inflyatsiya, 2008−2018 yillar

Manba: Davlat statistika qo’mitasi

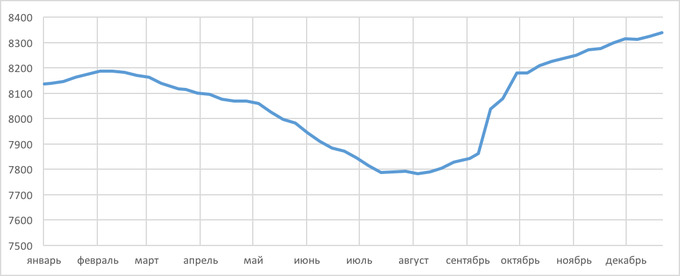

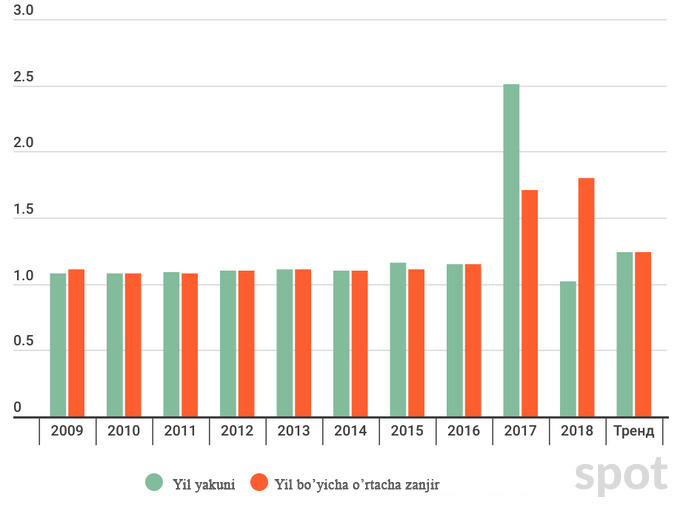

Shu bilan birga mamlakatdagi inflyatsiya jarayonlari so‘mning eksport-import bo‘yicha asosiy savdo valyutasi bo‘lgan AQSh dollariga nisbatan devalvatsiyasini kuchaytiradi. 2018 yili dollar kursi dinamikasi barqaror bo‘lgani yo‘q va butun yil davomida 1 $ uchun 8136,17dan 8339,55 so‘mgacha miqdorda o‘zgarib turdi. Eng yuqori o‘sish dekabrda (8339,55 so‘m), eng pasayish avgustda (7783,05 so‘m) qayd etildi.

AQSh dollari/o‘zbek so‘mi valyuta juftligi kursi dinamikasi, 2018 yil

Manba: MB

Milliy valyutaning o‘zgaruvchanligi asosan 2017 yil sentyabrda MB erkin harakatdagi valyuta kursi amaliyotiga o‘tish bilan real bozor darajasidagi kursni o‘rnatgani bilan bog‘liq. Ayni paytda devalvatsiyaning ikki baravardan ortiq kuchaygani qayd etilmoqda.

Biroq, agar 2009−2016 va 2017−2018 yillardagi devalvatsiya sur’atlarini tahlil qiladigan bo‘lsak, devalvatsiya jarayonlarining susaygani va so‘mning pozitsiyasi tekislanayotgani ko‘zga tashlanadi.

Shu bilan birga inflyatsiyaning o‘rtacha yillik zanjirli qiymati 2018 yil davomida pasayish trendiga ega bo‘ldi. Shunday qilib, 2017−2018 yillarda o‘rtacha zanjirli devalvatsiya yillik ifodada 71 bandda 151% dan 80%gacha pasaydi, bu esa kurs o‘zgarishi ustidan nazoratni o‘tgan yillarning pozitiv qiymati tomoniga qaytarib olinganidan dalolat beradi.

So‘mning AQSh dollariga nisbatan devalvatsiyasi koeffitsiyenti, 2009−2018 yillar

Manba: MB statistik ma’lumotlari

Bu 2018 yil yakunlari bo‘yicha YaIMning 40%ni tashkil etgan import qilinuvchi mahsulotlar narxi o‘sishiga ta’sir ko‘rsatdi. Masalan, keyingi besh yil davomida import hajmi 14 $ dan 19,6 mlrd $ gacha oshdi, ayni paytda yil ohirigacha savdo balansining salbiy saldosi minus 5,3 mlrd $ (YaIMning 10% idan sal ko‘proq) bo‘lgani kuzatilib, tashqi savdo aylanmasi tuzilmasida importning ulushi 49,7% dan 57,8%gacha o‘sdi.

Salbiy saldo va so‘mning devalvatsiyasi sharoitida importning ulkan hajmi narhlar indeksining yakuniy qiymatiga salbiy ta’sir qiladi. Bunda maishiy tovarlarni olib kirishga nisbatan ayrim cheklovlar import mahsulotlar narxlari o‘sishiga qo‘shimcha omil bo‘ldi.

Retsessiya xavfi: ratsionallik va reputatsiya o‘rtasidagi tanlov

Retsessiya — sun’iy ovozadan tushkunlikkacha va buning aksigacha bo‘lgan davriy rivojlanishga ega bo‘lgan o‘ta xavfli xodisadir. Davriylik milliy iqtisodiyotlarning individual o‘ziga xosliklariga bog‘liq. Zamonaviy iqtisodiy fanlar mamlakatlar iqtisodiyoti rivojlanishi fazalari almashuvining bir necha davrlarini ajratib ko‘rsatadi: 3−4 yil, 7−11 yil, 15−25 yil, 45−60 yil.

O‘zbekistonda 7−11 yillik davr oxirlab qoldi. Zero, narxlar indeksining nisbatan barqaror darajasi 2006−2008 yillarda kuzatilgan.

2006−2008 yillarda valyuta qora bozorida birmuncha zaif faollik paydo bo‘lgani yashirin tahdidlar eshigidagi birinchi qo‘ng‘iroq bo‘ldi. 2003 yilga kelib valyuta savdosiga qarshi kurash olib borishga muvaffaq bo‘linganini, biroq erishilgan natija atigi uch yil — 2006 yilgacha bardosh berganini eslatib o‘tamiz. Shu bilan birga yashirin sektorning jiddiy ta’siri 2011−2016 yillarda kuzatilgani, o‘shanda dollar kursi 1800−1900 so‘mdan 8800−8900 so‘mgacha (tahminan oktyabr-noyabr oylarida) oshganini qayd etish lozim.

Ayni 2011−2016 yillarda, inflyatsiya bo‘yicha ijobiy statistika yoritilganiga qaramay, tovar va xizmatlarning narhlari vaqti-vaqti bilan oshishi kuzatildi. Rasmiy valyuta bozoridagi bevosita cheklovlar muhim import hajmi narhlari o‘sishini to‘xtatish imkonini berdi.

2017 yilning ikkinchi yarmida bosimning bo‘shashishi va dollar kursining qora bozor kursi darajasiga tenglashtirilishi (rasmiy tilda aytganda erkin valyuta bozori kursiga o‘tish) garchi avval boshdan qora bozor hajmini pasaytirgan bo‘lsa-da, biroq, afsuski, 2003−2006 yillardagi natijalarga erishishga muvaffaq bo‘linmadi. Bugun dollarning qora bozor kursi rasmiy narxdan tahminan 30−50 so‘m yuqori.

Retsessiya boshlanishi va YaIM o‘sishining nolga teng nuqtaga kirishida iqtisodiyotning nominal hajmi o‘sishi faqat iqtisodiy ahvolni yomonlashtirishi mumkin, negaki, tovarlar va xizmatlar yetishmasligi hamda narhlarning oshishi ayni tanazzulning eng so‘nggi nuqtasiga — iqtisodiy depressiyaga olib keladi.

Bundan tashqari retsessiya YaIMning nominal hajmi, kredit chuqurligi, pul massasi hajmi, shuningdek so‘m devalvatsiyasining o‘sish sur’atlari sustlashishini talab qiluvchi inflyatsion targeting,ya'ni narhlar barqarorligini saqlash tartibiga rioya qilmaslik oqibatida yuz berishi mumkin.

Qisqa muddatli istiqbolda ichki bozor uchun mehnat bozori tomonidan inflyatsiyaga bosim xavfi oshadi. Ish haqini oshirishga harakat ishlab chiqarishning o‘sishi bilan taqqoslaganda mehnat haqining noratsional o‘zib ketishi xavfini kuchaytiradi.

Bu yerda shuni tushunish lozimki, bir tomondan ish haqi miqdorining oshirilishi biznes harajatlari oshishiga sabab bo‘ladi, boshqa tomondan esa iste’molchilik talabini tez sur’at va ilg‘or takliflar bilan rag‘batlantiradi, bu esa narx-navo oshishini tezlashtirish uchun zamin yaratadi.

Yuqorida qayd etilganlarning barchasini hisobga olgan holda MB va hukumat tanlashi kerak: nisbatan yuqori bo‘lmagan iqtisodiy o‘sish sur’atlariga erishish, mehnat haqini rag‘batlantirish va boshqa choralar hisobiga o‘z reputatsiyasini saqlash, bunda yashirin inflyatsiya omillariga kam ta’sirlanish, yoki aholi va biznes oldida o‘z obro‘sini qurbon qilgan holda inflyatsiyani tenglashtirish qurollaridan oqilona foydalanish siyosatiga o‘tish.

Inflyatsion targeting — pul-kredit siyosatining qisqa muddatli quroli bo‘lib, undan uzoq vaqt davomida narh-navo o‘sishining aniq omillari bilan bir qatorda foydalanish mutlaqo befoyda.

Bu yo‘lda davlat xavfsizligiga xavf-xatarlarni ham unutmaslik lozim.Ular asosan mamlakatning tashqi qarzi bilan bog‘liq bo‘lib, 2018 yilning yanvar-sentyabr oylari yakuniga ko‘ra YaIMning 50% ga yaqinini (15,6 mlrd $) tashkil etadi. Inflyatsiyaning giperbolik tebranish darajasigacha 20−30% kuchayishi mamlakatning mustaqil kredit reytingi tushib ketishiga olib kelishi va xalqaro kreditorlar kreditlarni muddatidan avval to‘lashni talab qilishlari mumkin bo‘ladi.

Bularning barchasi nafaqat iqtisodiy barqarorlik, balki davlat xavfsizligiga ham tahdid qilishi mumkin, negaki, mamlakat xalqaro moliya institutlari va o‘z valyutasining yuqori xarid qobiliyatiga ega, iqtisodiyoti rivojlangan mamlakatlar oldida ojiz bo‘lib qoladi .

Bundan tashqari uzoq muddatli istiqbolda geosiyosiy xatarlar, shu jumladan axborot-targ‘ibot instrumentlaridan foydalangan holda siyosiy beqarorlik ham keltirib chiqarilishi mumkin. Mamlakat janubida dunyodagi eng qo‘riqlanadigan chegaralardan biri (200 km.lik chegara liniyasi- Afg‘oniston) joylashgani dalilini hisobga olganda iqtisodiy qudratning zaiflashishi — juda xavfli.

Stavka pasayishini kutish kerakmi?

Qisqa muddatli istiqbolda stavkaning pasayishi qiyin. Shu bilan birga kuchayib borayotgan inflyatsiya jarayonlarida MB stavkani yillik 18−20%lik darajagacha oshirishga majbur bo‘ladi. Mos ravishda banklar kreditlari bo‘yicha stavkalar ham 22−25% lik darajagacha ko‘tariladi (asosiy stavka+marja) va iqtisodiyotning real sektorini kreditlashtirish hajmining o‘sish sur’atlari pasayadi.

Joriy yildagi inflyatsiya tahmini tartibga soluvchining pozitsiyasiga muvofiq ancha yuqori -13,5−15,5% darajasida qoladi. Eslatib o‘tamiz, 2018 yil yakuni bo‘yicha inflyatsiya 14,3%ni (avval, 2017 yili — 14,4%) tashkil qilgan.

Qisqa muddatli maqsadning qiymati rejasiga inflyatsiya taxminlarini barqaror kiritish muayyan vaqtni talab etadi. Mamlakatimiz va xorijiy tajriba ko‘rsatganidek, inflyatsiya taxminlari o‘tish iqtisodiyoti sharoitlarida (sobiq ittifoq hududida) ancha sekin pasaymoqda, bu ko‘rsatkichning almashuv kurslarining vaqtincha tebranib turishiga yuqori ta’sirchanligi va harakatsizligi bilan bog‘liq.

Bunday sharoitlarda YaIMning barqaror va ancha yuqori o‘sish sur’atlarini ta’minlashga ishlab chiqarishning asosiy omillaridan — mehnatning foydali ish koefitsentini oshirish orqali erishish zarur.

Bu o‘z navbatida, biznes ishining samaradorligini oshirish va raqobatni kuchaytirishga yo‘naltirilgan tuzilmaviy o‘zgarishlar va islohotlar majmuasini amalga oshirishni ko‘zda tutadi.

Bundan tashqari quyidagi sohalardagi investitsiyaviy samaradorlikni oshirish lozim:

- Ta’lim va ma’rifat;

- infratuzilma va texnologiyalar;

- tashqi iqtisodiy faoliyat diversifikatsiyasi;

- ishbilarmonlik muhitini yaxshilash;

- iqtisodiyotning an’anaviy sektorlarini modernizatsiyalash;

- biznesning zamonaviy yuqori rentabellik yo‘nalishlarini joriy etish;

- korporativ boshqaruv va fond bozorini rivojlantirish;

- kichik biznes hisobiga iqtisodiyotdagi bo‘linishlarni kengaytirish;

- huquqiy institutlarni isloh qilish va boshqalar.

Pul-kredit siyosatini yumshatishni O‘zbekiston iqtisodiyotining ichki bozor imkoniyatlaridan past darajada ishlagan holda va iste’mol talablariga nisbatan arzimas salbiy bo‘linish yuzaga kelganda kutish mumkin.

Ya’ni talab birmuncha vaqtga taklifdan ortda qolishi lozim, ishlab chiqaruvchilar narhlarni pasaytirishga majbur bo‘ladilar, bu esa o‘z navbatida inflyatsiyaning sekinlashuviga olib keladi. Natijada bu qayta moliyalashtirish, mos ravishda banklar kreditlari bo‘yicha foizli stavkalarni pasaytirish uchun zamin bo‘ladi.

Keyin esa bo‘linish yo‘li talabning ijobiy qiymat tomoniga o‘tishi iqtisodiyotda inflyatsiya samarasi yuzaga kelishiga imkoniyat beradi, biroq, o‘sishning o‘zi endi barqaror bo‘lmaydi.

Muallif fikri tahririyat fikrini aks ettirmaydi.