В газете «Налоговые и таможенные вести» была опубликована статья «Риски налоговой реформы» экономического обозревателя Жориллы Абдуллаева. Автор описывает риски, связанные с концепцией налоговой реформы, подготовленной Национальным агентством проектного управления (НАПУ).

В частности, Абдуллаев считает, что одномоментное снижение налоговой нагрузки приведет к большому дефициту бюджета. Также он критикует тот факт, что в основу концепции лег опыт налоговой реформы Грузии, подчеркивая, что внешний долг этой страны превышает 17 млрд долларов.

Эти и другие аргументы обозревателя комментирует директор консалтинговой компании DGP Research and Consulting Акмал Васиев.

Акмал Васиев

Акмал Васиев

Директор консалтинговой компании DGP Research and Consulting

С конца 90-х годов в странах бывшего СССР имела место одна и та же история: как только Международный валютный фонд (МВФ) или Всемирный банк предлагали проводить реформы постепенно, проявляя сдержанность и осторожность, представители консервативных и коррумпированных кругов использовали данный аргумент в качестве предлога для сохранения текущей неэффективной системы и внесения поверхностных изменений.

Самая большая проблема этого круга лиц — не только причастность к коррупции в прошлом, но и страх самих изменений, страх того, что они останутся не у дел после проведения реформ при причине неспособности адаптироваться к новым реалиям.

Таким образом, статья «Риски налоговых реформ» демонстрирует настроения и реакции, присущие элементам, игнорирующим необходимость развития и совершенствования. Само название статьи говорит о том, что автор рассуждает не о рисках конкретной концепции, ему претит сама мысль о реформе. Это попытка не дать руководству страны провести одну из фундаментальных реформ. Будучи оппонентом непосредственно налоговой реформы, автор приводит не выдерживающие критики аргументы, стараясь защитить свою точку зрения.

Оценка, которую дал МВФ, один из самых авторитетных международных финансовых институтов, говорит о том, что отечественная налоговая система определенно нуждается в реформах. Проигнорировав данный факт, автор статьи пытается защитить идею о том, что налоговая реформа несет только риски и не имеет объективно положительных сторон.

Автор также пытается скомпрометировать концепцию реформы за счет перечисления достижений текущей налоговой системы, например, касательно постепенного снижения отдельных налоговых ставок, при этом забывая, что, согласно данным Всемирного банка, доля теневого рынка Узбекистана является одной из самых высоких в мире — на уровне 52%.

Стоит признать, что налоговое бремя в Узбекистане медленно, но снижалось на протяжении нескольких лет. Тем не менее, это не привело к уменьшению доли теневой экономики, и причины этому — слишком медленные темпы снижения налоговой нагрузки, перегруженная налоговым бременем экономика, а также неэффективное налоговое администрирование.

Здесь важно отметить, что налоговая концепция, подготовленная НАПУ, направлена на:

- существенное снижение налоговой нагрузки;

- равномерное перераспределение налоговой нагрузки на частный сектор;

- усовершенствование системы налогового администрирования;

- создание простой и понятной налоговой системы, призванной мотивировать платить налоги, а не уходить от них;

- создание равных условий для всех субъектов рынка без отдельных привилегий.

Самыми вескими аргументами автора были высокий бюджетный дефицит и отсутствие расчетов и моделей прогнозирования воздействия реформы.

По имеющейся информации, расчеты показывают, что бюджетный дефицит в худшем случае составит 3% в первый год. При допущении, что налогооблагаемая база увеличится, а расходы не вырастут быстрее, бюджетный дефицит вернется к отметке 0% в последующие три-четыре года. При этом не учитываются возможные эффекты от более высокого экономического роста и «отбеливания» экономики.

Необходимо упомянуть, что уровень прямых иностранных инвестиций (ПИИ) в Узбекистане один из самых низких в мире по причине валютного регулирования, уже отмененного в сентябре 2017 года, и сложной налоговой системы. Первая проблема уже решена, и если Узбекистан хочет привлечь больше ПИИ, иметь здоровый и конкурентоспособный частный сектор, рост количества рабочих мест, то вторая проблема должна быть решена как можно скорее.

Важно понимать, что ПИИ — это не только денежные вливания (которые, несомненно, важны), но также источник импорта технологий и передачи ноу-хау, которые становятся определяющим фактором развития экономики.

Аргументы автора касательно госдолга Грузии также несостоятельны. Госдолг не измеряется в абсолютном выражении, но только в процентах к ВВП. К примеру, 17 млрд долларов могут быть серьезной нагрузкой для страны с ВВП в 1 млрд долларов и абсолютно несущественным фактором для экономик «Большой семерки». Таким образом, приводя цифру госдолга Грузии, автор вводит читателя в заблуждение.

Дело в том, что большая часть долга — это долги частного сектора, которых нет в Узбекистане по понятным причинам (отсутствие доступа к иностранному капиталу). Поэтому самым главным ответом на поставленный вопрос будет тот факт, что госдолг Грузии к ВВП снизился с 63% в 2003 году до 34,8% в 2012-м. Более того, за 2003−2012 годы экономика Грузии увеличилась в четыре раза.

В мире всего 18 стран, которые смогли добиться подобного результата за 10 лет. Это Сингапур (80-е), Республика Корея (90-е), страны Прибалтики (2000-е), Ирландия (2000-е). Грузия — самый недавний пример подобной трансформации.

Всё это случилось благодаря либеральным экономическим преобразованиям, которые начались с реформы налоговой системы. Таким образом, самым успешным примером реформирования в регионе за последние годы является, несомненно, Грузия. Чтобы убедиться в этом, в очередной раз рассмотрим эффективность налоговых ставок.

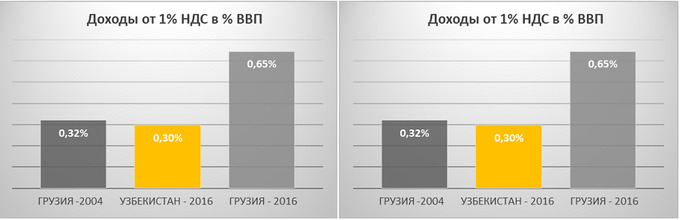

Эффективность НДС:

- 20% — в Узбекистане;

- 18% — в Грузии (20% — в 2004 году).

Эффективность налогов на оплату труда:

- 55% — в Узбекистане;

- 20% — в Грузии (53% — в 2004).

Графики наглядно демонстрируют эффективность налоговых ставок в Узбекистане и Грузии. Конечно, возможны некоторые расхождения в налогооблагаемых базах, но общая картина понятна и ясна. В Узбекистане есть все шансы сотворить собственное экономическое чудо и ни в коем случае нельзя терять своих шансов по причине страха перед реформами некоторых представителей политической элиты.

На основании вышеизложенного можно заключить, что реформа налоговой системы является актуальным и необходимым шагом, встречающим временное противодействие со стороны ангажированных сторон, не заинтересованных в развитии экономики страны.