Как ранее писал Spot, с принятием Налогового кодекса в новой редакции досудебное обсуждение налоговых споров станет обязательным. В августе таким образом урегулировали налоговый спор с ташкентским ТРЦ «Пойтахт» на 3,2 млрд сумов.

Старший инспектор Межрегиональной налоговой инспекции по крупным налогоплательщикам при Государственном налоговом комитете (ГНК) Фируза Бозора рассказала газете «Налоги плюс», как работает этот механизм.

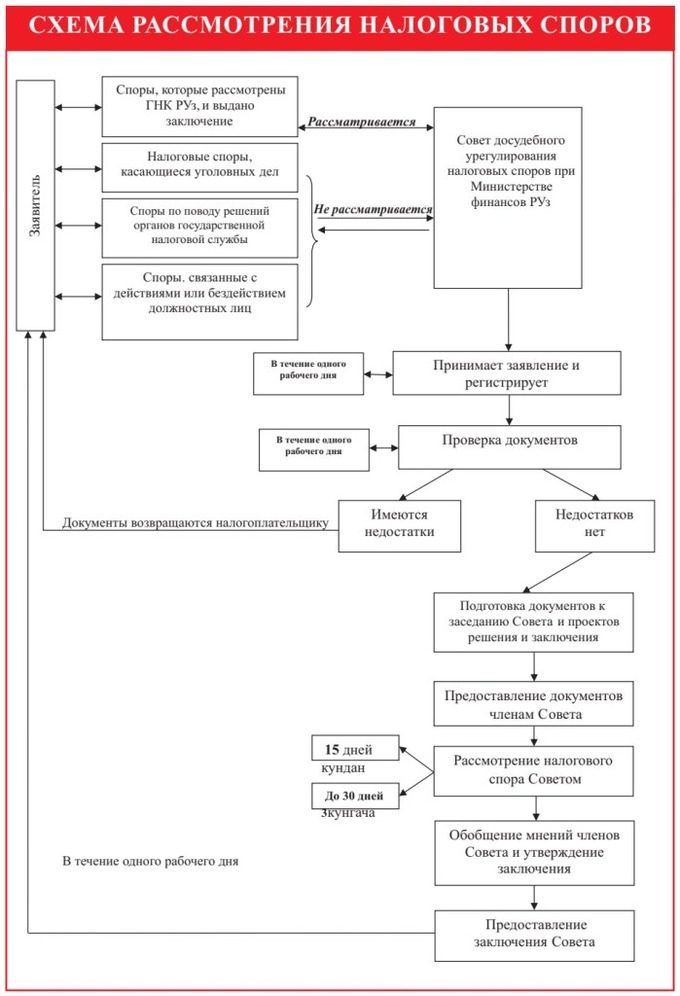

Кто занимается

Управление досудебного урегулирования в системе комитета. Именно оно рассматривает споры между налогоплательщиками и органами государственной налоговой службы. Это могут быть льготы, учет или возврат излишне перечисленных денег, применение штрафов и многое другое.

Рассмотрение обращений не требует участия налогоплательщиков и финансовых трат. Налогоплательщик имеет возможность обратиться с жалобой по поводу налоговых споров в региональные государственные налоговые управления и местные инспекции.

Если спор не устранился, то можно обратиться с заявлением непосредственно в комитет письменно или через личный кабинет на сайте soliq.uz.

Если налогоплательщик не удовлетворен результатами рассмотрения его обращения, то он может обратиться в суд или Совет досудебного урегулирования налоговых споров между налогоплательщиками и органами государственной налоговой службы при Министерстве финансов.

Этот совет рассматривает налоговые споры, если первое решение не удовлетворило налогоплательщика или удовлетворило частично.

Совет не рассматривает налоговые споры, касающиеся налоговых проверок в рамках возбужденных уголовных дел, и в случаях обращения налогоплательщика в суд по поводу решений налоговых споров, вынесенных органами государственной налоговой службы, а также по поводу действий или бездействия должностных лиц налоговой службы.

Как подать заявление

К заявлению прилагаются копии:

- заключения управления досудебного урегулирования налоговых споров комитета, которым не удовлетворен налогоплательщик или удовлетворен частично;

- документа, подтверждающего полномочия при подаче заявления налоговым агентом или представителем. А также другие документы, касающиеся дела (по желанию заявителя).

Полнота и правильность заявления и прилагаемых к нему документов проверяются рабочим органом совета в течение одного дня после его получения. Затем готовятся документы, касающиеся заседания совета. Заявитель ставится в известность о дате рассмотрения его дела за пять дней до начала заседания.

Налоговый спор рассматривается советом в течение 15 дней. При необходимости запроса дополнительных сведений, срок рассмотрения может быть продлен до одного месяца. Такое решение может быть принято председателем совета, о чем должно быть сообщено заявителю письменно.

Для рассмотрения спора в установленном порядке требуется участие двух третей состава совета. Каждый налоговый спор рассматривается отдельно с приглашением сторон в зал заседаний.

Каждый член совета представляет свое индивидуальное мнение по поводу рассматриваемого дела в письменном виде. Решение принимается большинством голосов и оформляется по итогам заседания.

При равном количестве голосов решающим голосом обладает председатель. Заключение совета по рассмотренному налоговому спору представляется сторонам в течение одного рабочего дня после его утверждения.

При выявлении спорных случаев советом вносится предложение в Кабинет Министров о внесении изменений в налоговое законодательство.