За последние годы отношение к операционным рискам в банковской сфере заметно изменилось, и «управление рисками» перестает быть просто формальностью. Все больше финансовых организаций приходит к тому, что это полноценный управленческий инструмент для принятия решений, который требует современных подходов и инновационных решений, начиная с автоматизации рутинных процессов до использования передовых технологий для прогнозирования и минимизации рисков.

Однако большинство банков по-прежнему концентрируется преимущественно на бизнес-результатах, недооценивая значимость эффективного управления операционными рисками, что может привести к существенным потерям вплоть до потери бизнеса.

С 2026 года в Республике Узбекистан вступило в силу постановление №3697 о требованиях к достаточности капитала, которое обновляет подходы к расчету величины операционного риска для целей оценки достаточности капитала. Обновленный подход является внедрением требований Базеля III в части расчета операционного риска. Одно из наиболее существенных изменений — учет коэффициента или мультипликатора внутренних потерь, который определяется величиной потерь по событиям операционного риска и, соответственно, требует качественного и систематического ведения базы событий. Хотя мультипликатор становится обязательным только с 2031 года, для его расчета нужна статистика за период не менее 5 лет, поэтому банки должны обеспечить ведение базы событий уже начиная с 2026 года. При этом, учитывая влияние статистики потерь на показатели достаточности капитала, надзор за качеством и полнотой ведения базы событий со стороны регулятора прогнозируется весьма требовательный и детальный. Если смотреть на рынок, можно выделить три уровня зрелости:

| Уровень | Характеристика | Проблемы |

| Уровень 1 (формальный) | Процессы управления рисками существуют формально, «для галочки» | Отсутствие практической ценности для бизнеса, фиктивная отчетность |

| Уровень 2 (ограниченный) | Риск-менеджмент осознает необходимость управления, но бизнес-подразделения не вовлечены | Низкая эффективность, изолированность процессов в рамках риск-блока |

| Уровень 3 (зрелый) | Системный подход: анализ причин инцидентов, профилактика, повышение риск-культуры | Все еще требует значительных ресурсов на внедрение |

Первая — самая простая и проблемная одновременно. Про необходимость управления операционным риском знают, но реальной ценности «для бизнеса» не видят.

Вторая — лучше. Риск-менеджмент понимает необходимость, но бизнес-подразделения в процесс не вовлечены. Результат: вся работа остается внутри одного блока и не дает ощутимого эффекта.

Третья ситуация встречается реже, но именно она говорит о зрелости. Бизнес понимает, что операционный риск — это не про отчеты, а про реальные деньги. В таких банках уже начинают системно работать с рисками, разбирать причины, повышать риск-культуру.

Проблема в том, что большинство организаций все еще находятся где-то между первой и второй стадией. И пока нет жесткого давления со стороны регулятора, никто ничего не делает. Сложности начинаются в тот момент, когда уже «завтра» требования вступают в силу:

- «Как собрать и систематизировать историю»;

- «Как донести ценность до бизнес-подразделений»;

- «Как научить и выстроить работу „с нуля“».

И все это — в ограниченные сроки.

Важно помнить: операционный риск — это деньги.

Если посмотреть на опыт других стран, картина довольно показательная — значительная часть банков к таким переходам оказывается не готова. Либо процессы есть только на бумаге, либо данные разрознены, либо бизнес-подразделения не вовлечены.

Многие банки идут по классическому пути — отдельно берут методологию, отдельно ищут IT-решение, отдельно пытаются вовлечь бизнес.

И почти всегда сталкиваются с одними и теми же проблемами:

- «Система есть, но никто толком не понимает, как с ней работать»;

- «Методология есть, но ее невозможно масштабировать без автоматизации»;

- «И то, и другое есть, но бизнес-результата нет».

Отдельная история — когда методология и система изначально не связаны. Тогда начинается бесконечная адаптация одно под другое. В результате — проект есть, а эффекта нет.

Делая вывод из вышеизложенного, более жизнеспособный вариант — это комплексный подход, когда банк получает не просто систему, а сразу:

- встроенную методологию;

- готовую логику процессов;

- инструменты автоматизации;

- поддержку на этапе внедрения.

Phoenix обладает многолетней экспертизой и штатом «собственных» методологов. Компания предлагает не просто «системы», а комплексные решения «под ключ», в том числе для управления операционными рисками с фокусом на бизнес-результат.

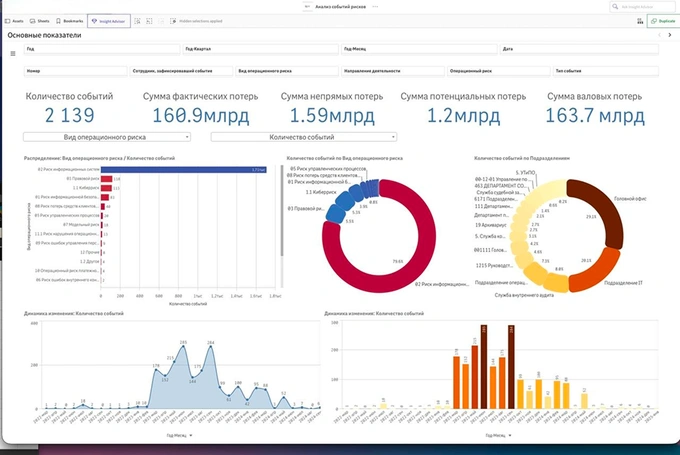

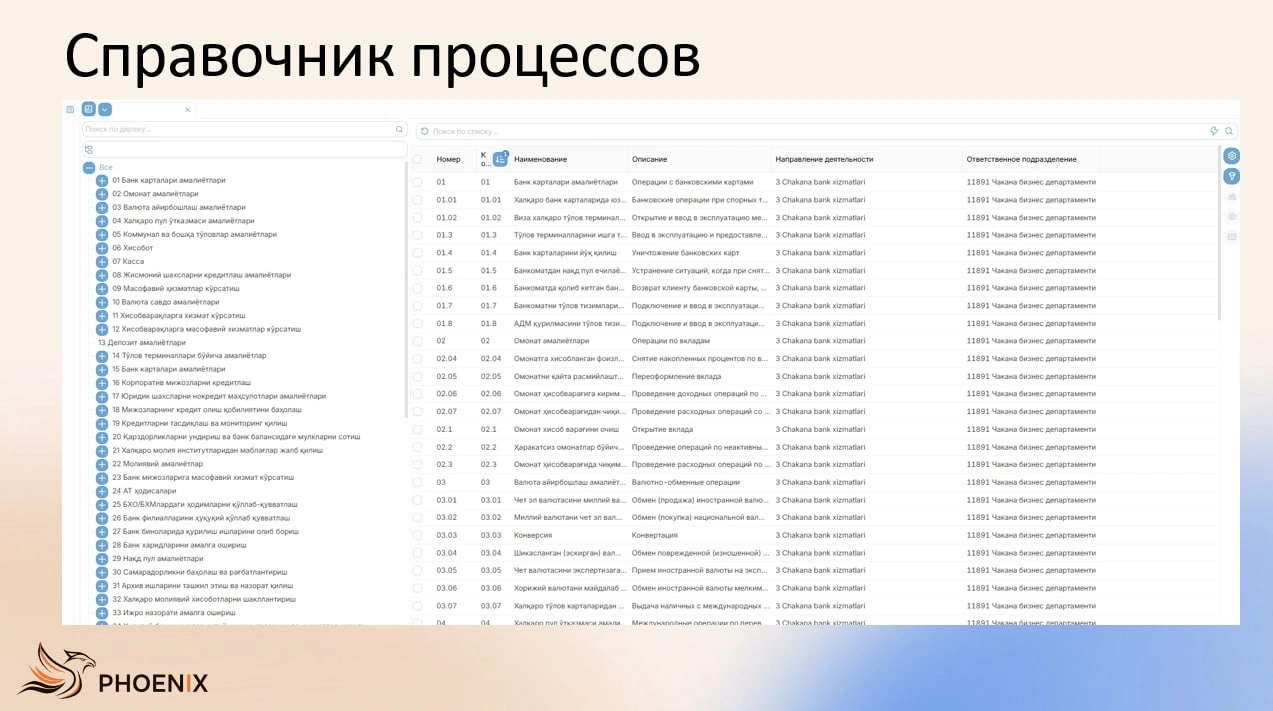

Решение «Система управления операционными рисками» (СУОР) — это интегрированный подход к управлению операционными рисками, который включает в себя готовую коробочную методику и автоматизацию всех ключевых процессов. Каждое внедрение сопровождает профессиональная команда методологов и технических специалистов, которая ответит на все вопросы и обеспечит индивидуальную адаптацию решения под специфику бизнеса клиента с минимальными затратами на внедрение со стороны банка.

Но это не все возможности — платформа, на базе которой реализовано решение, дает возможность быстро адаптировать программу под собственную методику и экспертизу, что поможет быстро реагировать на последующие изменения, разъяснения и нововведения регулятора.

Таким образом, системный подход и правильный инструмент дает возможность банкам Узбекистана не только соответствовать новым регуляторным требованиям, но и снизить потери, повысить эффективность бизнес-процессов и получить конкурентное преимущество на рынке.

E-mail: info@thephoenixsoft.com

Сайт: thephoenixsoft.com

На правах рекламы.