Обратите внимание: опубликованная в статье информация не является финансовым советом. Помните — любые инвестиции всегда влекут за собой финансовые риски. Spot не несет ответственности за ваши удачные или неудачные сделки.

Пока ситуация с карантином в стране и во всем мире остается неясной, стоит подумать о будущем. В пандемию многие сферы бизнеса серьезно пострадали, а доходы населения снизились. Тем не менее текущий кризис, вероятно, откроет новые возможности для инвесторов. Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам и какие риски следует при этом учесть.

Недвижимость

Несмотря на снижение покупательской способности у большей части населения и трудности с поиском арендаторов, инвестиции в недвижимость могут стать стабильным источником дохода.

директор агентства недвижимости Astor.

Инвестиции в недвижимость остаются одними из надежных источников пассивного дохода, не имеющих за собой практически никаких рисков вложения.

Несмотря на пандемию, рынок покупки/продажи жилья находится, как и прежде, в стабильном положении. В ближайшее время не прогнозируется особых колебаний в ценовом диапазоне.

Столичные цены балансируют в зависимости от спроса и предложения рынка. Повышение спроса ожидается с увеличением покупательской способности после полного восстановления экономики и предпринимательской активности. Оно будет компенсироваться активным строительством новостроек.

Новичкам совет: обращаться в первую очередь к проверенным специалистам рынка, которые смогут грамотно проконсультировать и посоветовать действительно выгодные предложения.

Тем, кто уже имеет опыт инвестирования в недвижимость, всегда рекомендую определяться со сроками инвестиций и подбирать наиболее выгодные предложения.

При вложении в недвижимость есть следующие риски:

- тип недвижимости;

- спрос и предложение на рынке;

- местоположение;

- соблюдение условий аренды;

- износ объектов;

- инфляция и реинвестирование;

Арендный риск наиболее актуален в нынешний период. Он связан с тем, что съемщик не может платить всю сумму, на которую рассчитывает собственник. Риски инфляции и реинвестирования оказывают наименьшее влияние на вложения.

риэлтор агентства New Realtor.

Я считаю, вклад в недвижимость — инвестиция номер два после вложений в самого себя.

Желающим вложиться стоит покупать недвижимость в рентабельных местах, желательно в центре города, которая всегда будет приносить деньги несмотря ни на что.

На мой взгляд, не стоит вкладываться в новостройку на Чиланзаре, ведь если добавить еще $10−20 тыс., то можно купить недвижимость в центре города и сдавать ее стабильно и подороже. Если говорить о коммерческой недвижимости, это должна быть такая точка, которую завтра можно будет легко продать за хорошую сумму.

Большое внимание стоит уделить налогам. Раньше при продаже более одной недвижимости на свое имя в течение года, нужно было платить налог в 12% от разницы покупки и продажи. Теперь этот срок изменился с одного на три года.

Также обязательно нужно смотреть документацию, чтобы не нарваться на аферу — стоит консультироваться у хороших юристов, либо брать грамотных риэлторов.

Рынок ценных бумаг и драгметаллов

аналитик Avesta Investment Group.

В период пандемии рынок ценных бумаг закономерно пошел на спад, как и цены на золото. Однако даже при таком раскладе можно найти достаточно выгодные варианты для инвестиций.

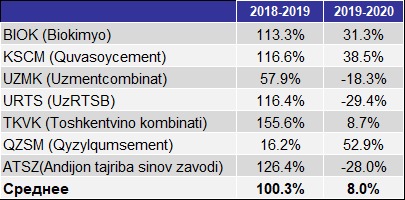

Самым высоколиквидным эмитентом на рынке являются акции компании «Кварц» — ими торгуют каждый торговый день. Помимо этого есть еще ценные бумаги компаний Hamkorbank, Qizilqumsement, Ipoteka-bank, O’zmetkombinat, O’zRTXB и другие.

Кроме дивидендов, на ценных бумагах можно заработать при росте цен. Обычно при подъеме экономики они дают хороший прирост ко вложенному капиталу, но в кризисный период можно ожидать сильных спадов.

Так, к примеру, сегодня большинство ценных бумаг на рынке РФБ «Тошкент» находится в спаде, а общий рынок потерял 4,3% капитализаций с начала года. Несмотря на это, при грамотном анализе можно найти акции с хорошим потенциалом роста.

Рост по котировкам акций на РФБ «Тошкент» (30.08.2018−30.08.2020). Источник — Avesta Investment Group

Инвестиции в фондовый рынок Узбекистана должны быть долгосрочными. Тут надо внимательно рассматривать макроэкономические показатели и стратегические планы развития предприятий.

В целом не советуем непрофессиональным инвесторам вкладывать в рынок акций, поскольку это требует постоянного внимания и реагирования на те или иные корпоративные события, умения интерпретировать новости в возможное изменение цены акций и так далее.

Что касается облигаций, этот рынок в Узбекистане еще недостаточно развит, в основном из-за проблем с ликвидностью — на рынке существует всего десять инструментов от пяти компаний. Самые выгодные из них — три выпуска облигаций от Uzbek Leasing International со сроком обращения один, два и три года и фиксированной ставкой процентов в 18−19−20%.

Другие облигации предлагали меньшую или схожую доходность, но из-за привязки ставки купонных выплат к ключевой ставке Центрального банка, сейчас их доходность снизилась.

Основной риск при покупке облигаций — их почти невозможно продать до наступления момента обратного выкупа со стороны эмитента. Поэтому рекомендуется выбирать бумаги с небольшим эффективным сроком до погашения (дюрацией).

Инвестиции в золото — классическая альтернатива в кризисный период. За последний год в Узбекистане цены на золотые монеты выросли на 37,4%, а на серебряные — на 43,8%. Однако при стабилизации экономики цена на золото идет на спад.

Динамика цен на золотую и серебряную монету:

Источник — Avesta Investment Group

Источник — Avesta Investment Group

Сейчас ЦБ работает над новым выпуском золотых и серебряных монет — разрабатывается дизайн и тематика.

Банковские вклады (в национальной и иностранной валюте)

В банках Узбекистана можно открыть долларовый вклад по максимальной ставке 6,5% годовых. Онлайн-вклад сроком от трех лет с таким процентом предлагает Ravnaq-Bank. Инвестировать доллары под 6% годовых можно в «Кишлок курилиш банк» на срок до трех лет. Немногим меньше ставку предлагает Ziraat Bank Uzbekistan — 5,25%.

Максимальная ставка для депозитов в евро составляет 4% годовых. Такой вклад открывают в «Капиталбанке» (на срок 36 месяцев) и «Микрокредитбанке» (12 месяцев). Еще депозиты в евро предлагаются в НБУ (2% на 3 месяца), Ravnaq-Bank (2%, 18 месяцев) и банке «Асака» (2,5%, 24 месяца).

Что касается сумовых вкладов, то здесь максимальная ставка снизилась с 23% до 18%. Такую ставку предлагают — «Узпромстройбанк», «Пойтахт Банк», «Агробанк», «Кишлок курилиш банк» и банк Turkiston (вклад распространяется только на карты HUMO открытые в банке Turkiston). В остальных банках процентная ставка колеблется от 11% до 17% годовых.

Данная информация актуальна на день написания статьи, рекомендуем уточнять сведения в банках.

Бизнес

Правильные вложения в бизнес открывают безграничные возможности и станут залогом финансового благополучия. Тут прежде всего необходимо определится с бизнес-идеей. При выборе бизнеса для инвестиций международный эксперт Дониёр Исламов рекомендует обратить внимание на несколько факторов:

- очень важно, чтобы вам нравился этот бизнес;

- если сумма небольшая, то нет смысла рассматривать бизнес массового производства;

- лучше заняться бизнесом в том секторе, где уже есть опыт работы и компетенции.

Многие предпочитают вкладывать средства только в собственный бизнес, но есть множество вариантов подобных вложений, различающихся степенью участия инвестора и требуемой суммой. Так, к примеру, долевое участие в бизнесе, запуск новой ниши (посмотреть несколько идей с реальными примерами можно здесь), стартапы и так далее.

основатель VRonica.

После карантина очень сложно делать какие-либо прогнозы по инвестициям. Если бы у меня стоял вопрос, куда вкладывать после карантина, я бы задумывался о следующих направлениях.

Скорее всего, будет большой спрос на коворкинги. Оплата аренды на долгосрочной основе перестала быть интересной, я все чаще вижу баннеры «Аренда» на первых этажах зданий. Думаю, спрос на такие места сократится, потому что общепит и кофейни ушли в онлайн, как и учебные курсы.

Многие не рискнут снимать офис у дороги за $5 тыс. в месяц, но если эта площадь разделена на столы стоимостью $50−$100 в месяц, то найти клиентов будет легче. Разумеется, это наниматели другого сегмента: фрилансеры, молодые стартапы и прочее. И возиться с ними придется больше, чем с одним арендатором.

Думаю, сдавая стол, можно будет только окупить расходы на аренду здания. Поэтому бизнес-модель должна быть основана на дополнительных сервисах: ивенты, воркшопы и другие виды активности. В идеале коворкинг должен быть началом воронки, на обратной стороне которой инвестиции в стартапы, создание IT аутсорс-хаба или что-то в этом роде.

Open Air развлечения. Мы устали сидеть дома, но идти на концерт или спектакль в замкнутое пространство тоже не рискуем. Интересные световые шоу (3D mapping) и прочее на открытом воздухе было бы отличным балансом между проблемой изоляции и социальной дистанции.

Умные и развлекательные нецифровые продукты для дома. Люди проводят много времени дома, но в тоже время их уже тошнит от YouTube и соцсетей. Виртуальное пространство разделило семьи, каждый сидит в своем углу, уткнувшись в смартфон или лэптоп.

Нецифровые продукты, которые могли бы объединить семью, будут довольно востребованы: настольные игры, конструкторы и так далее. Думаю, все эти проекты можно начать со стартовым капиталом в $10 тыс. Однако это лишь мои мысли, поэтому не считайте это призывом к действию.

Криптовалюта

руководитель Ransif Group.

Чтобы стать игроком на рынке криптовалюты, нужно неплохо разбираться в IT и законодательстве в этой сфере. Однако даже с помощью домашней майнинг-фермы можно получить неплохую прибыль.

Примерная стоимость домашней майнинг-фермы составляет $3,5 тыс. На ней можно заработать в месяц $290, при этом на электричество придется потратить около $30.

Возможен и другой вариант: приобрести майнинг-ферму за $4 тыс. Тогда прибыль составит $325 в месяц, а расход на электричество — $25.

Искусство

В кризис мало кто задумывается о развитии искусства. Тем не менее, инвестициям в искусство и культуру стоит уделить внимание и не только ради денежной прибыли.

основатель и руководитель галереи Human House.

Во время пандемии многие столкнулись с материальными проблемами, поэтому я бы первым делом посоветовала инвестировать свое время и деньги в обучение финансовой грамотности и развитию финансового интеллекта.

Во-вторых, я бы предложила вкладывать в свое обучение — много компаний закрылось, но все равно чувствуется нехватка грамотных специалистов. Чтобы рабочее место досталось именно вам, то нужно быть лучше других. Сейчас, с наличием интернета, знаний и упорства, для вас открыт весь мир.

Если говорить об инвестициях в искусство, то культура — уже верх пирамиды потребностей. Однако, если мы сейчас не будем вкладываться нее, то будем деградировать.

Плюс если мысли о еде заставляют нас мыслить только сегодняшним днем, то культура дает нам возможность через фантазию и образы развивать стратегическое мышление. Это отразится на общем развитии нашего общества, поэтому как бы ни было тяжело сейчас, про культуру и искусство нельзя забывать ни в коем случае.

Небольшой вклад в культуру и искусство можно сделать следующим образом:

- сходить в музей;

- купить что-то у ремесленника или художника;

- посетить библиотеку или книжный магазин и взять книги по искусству. Таким образом вы инвестируете свое время в образование;

- поехать в путешествие по Узбекистану и заодно поинтересоваться культурой, историей, ремеслом.

Для особо осознанных и серьезно настроенных инвесторов посоветую вложения в картины хороших художников или скульпторов, а также предметы прикладного искусства, например, сюзане и ковры — они приносят хороший доход.

Обязательное условие — выбрать правильные предметы. Для этого вам нужна консультация грамотного искусствоведа.

***

А куда вы бы вложили свободные деньги после карантина? Пишите в комментариях.