Как работают облигации

Облигации — инструмент получения фиксированного дохода от предоставления денег в долг государству, компаниям или организациям. Инвестор дает в долг под проценты и получает основную часть одолженных денег в конце срока (погашение).

По сути, эмитент (организация, выпускающая ценные бумаги) платит проценты за использование денег инвесторов. Посредством бондов страны, муниципалитеты и компании находят источник финансирования для различных социальных и бизнес проектов.

Что важно знать о корпоративных облигациях — они имеют срок погашения, их на рынке обычно покупают по и ниже номинальной стоимости и часто перепродают другим инвесторам, тем самым обеспечивая их ликвидность инструмента, то есть, возможность быстрого перевода бумаг в деньги.

Облигации могут быть проданы первоначальным держателем другим инвесторам после их выпуска, то есть, вкладчик не обязан держать до конца срока ее погашения. Также часто бонды выкупаются заемщиком, если процентные ставки снижаются или кредит заемщика улучшился, и он может переоформить новые облигации по более низкой цене.

Обычно наиболее безопасные — те, эмитентом которых являются государства и муниципалитеты, так как вероятность обанкротиться у них ниже, нежели у компаний. С другой стороны, процент, предлагаемый государством относительно невысок. Вторые же предлагают привлекательный процент, однако имеют сравнительно более высокие риски и низкий кредитный рейтинг.

Главным показателем для определения кредитного рейтинга облигаций является надежность организации. Основной риск — банкротство компании-эмитента. В таком случае инвесторы могут потерять вложенные средства: в отличие от депозитов они не защищены системой страхования вкладов.

Евробонды — долгосрочные долговые ценные бумаги, выпущенные в иностранной валюте, как правило, в долларах США или евро на иностранных площадках. Эмитентами выступают правительства, международные организации, местные органы власти, крупные корпорации и все остальные, заинтересованные в получении дохода.

Это средство привлечения денег для Узбекистана является относительно новым. Страна впервые выпустила еврооблигации на $1 млрд в феврале 2019 года. Процент пятилетних бумаг оценили в 4,75%, десятилетних — в 5,375%. Недавно размещены еще два транша еврооблигаций на $555 млн и 2 трлн сумов со сроками погашения в 2030 и 2023 годах соответственно. Процентная ставка долларовых евробондов составил 3,7%, деноминированных в сумах — 14,5% годовых.

Большую часть выкупили инвесторы из Великобритании, США и Европы, а держателями стали управляющие фонды, страховые компании, суверенные и пенсионные фонды.

Облигации Центрального банка. В отличие от корпоративных облигаций, они являются инструментом регулирования ликвидности в банковской сфере. В феврале этого года на Узбекской республиканской валютной бирже размещено облигации со сроком обращения — 4 месяца, номинальной стоимостью в 1 млн сумов (за каждую штуку) общим объемом выпуска в 200,0 млрд сумов. По итогам аукциона средневзвешенная доходность ценных бумаг составила 12,91% годовых.

Еще одним видом ценных бумаг являются муниципальные, которые пока не выпускались в Узбекистане, хотя с сентября прошлого года звучали сообщения о возможности выпуска таких бумаг для аккумулирования средств населения в целях финансирования проектов по благоустройству и развитию столицы.

Как правило, такие ценные бумаги имеют статус государственных, что зачастую подразумевает наличие льгот по местным налоговым платежам.

Ситуация на бирже

Недавно ООО получили новую возможность — согласно закону, на них будут распространяться требования по внешнему аудиту, по финансовой отчетности, по раскрытию информации и прочие требования, которым следуют все АО.

Кроме того, отменена норма выпуска корпоративных облигаций в пределах собственного капитала компании, требование по обеспечению эмиссии корпоративных облигаций, и смягчается условие по трехлетней положительной финансовой отчетности и рейтинга. Все это позволило First Development Group (FDG) стать первой из ООО в республике, кто разместил облигации на фондовом рынке.

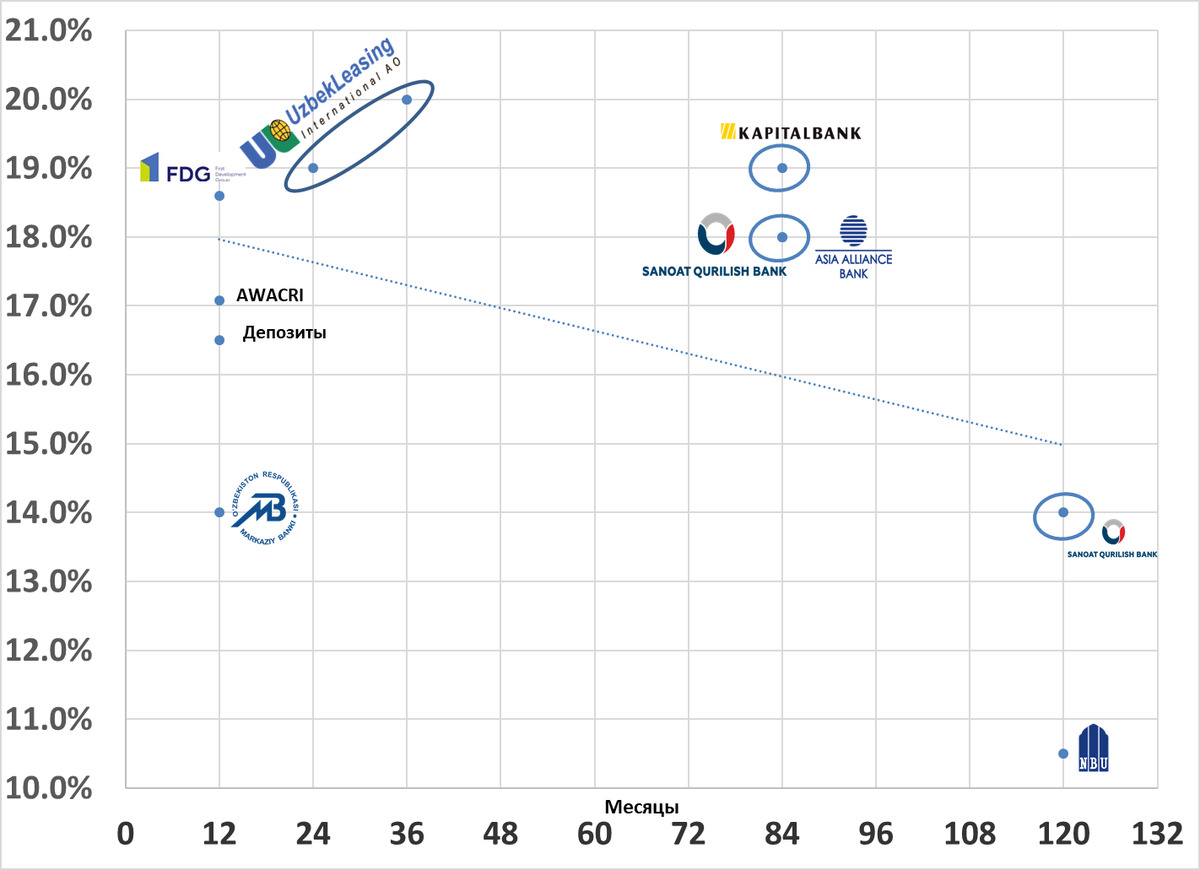

На фондовой бирже «Тошкент» на конец февраля 2021 года зарегистрированы облигации трех коммерческих банков: «Узпромстройбанк», Asia Alliance Bank, Kapitalbank, двух кредитных организаций: АО IMKON FINANS mikrokredit tashkiloti и СП АО Uzbek Leasing International A.O., а также облигации FDG, которые были распроданы за 15 дней.

Отказ от ответственности: вся информация ниже представлена на основе открытых данных РФБ «Тошкент» исключительно в ознакомительных целях, не может считаться призывом к инвестициям или другим действиям. Помните — любая инвестиция содержит риски потери всех денег. Spot не несет никакой ответственности за удачные или неудачные сделки на основе этой информации.

Наименование эмитента | Номинальная стоимость одной облигации | Годовая процентная ставка | Срок погашения | Промежуточные выплаты процентов |

Uzbek Leasing International A.O. | 10 млн | 19%/20% | погашены | ежеквартально |

IMKON FINANS mikrokredit tashkiloti | 1 млн | 23% | январь 2024 года | ежеквартально |

«Узпромстройбанк» | 100 тыс. и 1 млн | 16% и 17% | август/декабрь 2022 года | ежеквартально |

Asia Alliance Bank | 1 млн | 19% | июль 2026 года | ежеквартально |

Kapitalbank | 1 млн | 20% | май 2027 года | ежемесячно |

| First Development Group | 1 млн | 8% + темпы девальвации/ревальвации сума к доллару | февраль 2022 года | ежеквартально |

Мнение эксперта

аналитик Avesta Investment Group.

Рынок облигаций Узбекистана находится на начальном этапе развития.

Здесь нужно понимать, что любое капиталовложение — это, в первую очередь риск, но при сравнении облигации с акциями, у первого риск конечно же меньше, но и доходность обычно ниже.

Текущие предложения рынка:

Источник — Avesta Investment Group

Также сейчас на рынок выходит несколько новых выпусков со сравнительно высокими ставками доходности и короткими сроками обращения, что, безусловно, свидетельствует о развитии этого рынка, росте конкуренции.

При выборе облигаций, конечно, сначала необходимо смотреть на качество эмитента, прогнозы его развития — полученная картина должна помочь верно оценить предлагаемый уровень доходности, сроки погашения и обеспеченность облигации.

По сути, следует обратить внимание и на уровень ликвидности активов, на движение денежных потоков за последние годы, это дает представления насколько компания может вовремя платить проценты по облигациям. Государственные облигации почти всегда безопаснее чем облигации компании, так как государство как минимум может распечатать деньги для погашения своих долгов.

Еще хорошей возможностью является и то, что Узбекистан выпустил евробонды — это возможность привлекать средства при относительно низких ставках. И конечно для инвесторов, которые покупают эти евробонды, ставки заметно выше чем облигации развитых стран.

На практике вторичный рынок облигаций почти не развит, это объясняется как со стороны спроса, так и со стороны предложения.

Причиной низкого спроса на эти инструменты в основном является непривлекательные уровни доходности, длительные сроки обращения и опять же низкая ликвидность вторичного рынка — обычно приходится ждать до наступления срока выкупа со стороны эмитента.

В целом, думаю, что рынок облигаций станет как успешным источником привлечения средства, так и доходным и надежным направлением инвестирования.