Гайрат Хасбиуллин,

сооснователь OCTO.

Сегодня платежная индустрия в Узбекистане, несмотря на все экономические и технологические реформы последних лет, остается крайне консервативной. Новые методы оплаты внедряются очень медленно (к примеру, пока все переходят на бесконтактные проекты, мы пользуемся QR-кодами).

В таких условиях мы решили внедрить новую технологию оплаты с помощью Visa Token Service (VTS).

Токенизация — технология безопасных мобильных платежей. По сути, она заменяет реальный номер карты клиента уникальным сгенерированным кодом — токеном (или «жетоном»), который будет использован единожды и только для конкретной покупки.

Благодаря этому воспользоваться полученной информацией злоумышленники повторно уже не могут (для каждой покупки выдается новый токен). При этом, попытку повторного использования банк легко сможет отследить.

По сути, это замена основного номера счета карты (PAN) на 16-значную комбинацию цифр (токен). Она привязана внутри сети VISA к номеру банковской карты. При оплате VISA трансформирует токен в номер карты, чтобы банк был уверен, что платеж совершает именно ее держатель.

После он направляется продавцу. Когда торговая точка направляет в банк данные для авторизации платежа, VISA проверяет, действителен ли токен, и пришел ли он с устройства, к которому привязан.

Токен, в том числе, позволяет скрыть фактические данные банковской карты и обеспечить максимальный уровень безопасности транзакции. Покупатель может быть уверен, что все данные надежно защищены.

В августе 2020 года мы, совместно с VISA и Ravnaq bank, начали разработку проекта. С момента старта в него было вложено более $300 тыс., включая расходы на работу IT-специалистов и покупку специальных лицензий.

С декабря 2020 года уже начали тестировать сервис в формате family&friends, а в феврале этого года он стал доступен для всех. Сегодня нашими услугами пользуются около 6000 человек.

Сейчас перед нами стоит сложная задача — приучить людей к бесконтактной оплате. К тому же нам необходимо обучить кассиров уметь принимать бесконтактные платежи.

Пластиковые карты уже в прошлом

Пластик больше не нужен — это как пользоваться аналоговым телефонным аппаратом с крутящимся диском — можно, но зачем? Использование карт держится на так называемом card experience — консерватизме банковской сферы и людей, инерции и неравномерном развитии стран.

Можно заметить попытки отдельных участников платежного рынка найти, по сути, исчезающему артефакту какое-то новое применение, но его нет.

Пластиковая карта слишком задержалась — первая была выпущена еще в начале 1950-х годов, то есть, 70 лет назад. Конечно, за все это время технология значительно эволюционировала (появились магнитные полосы, Chip&PIN и другое), но сейчас пришла пора бесконтактных платежей, так что от карты сейчас нужны разве только цифры.

Сейчас стало ясно, что карта по большей части и не нужна, если есть смартфон. Одним из первых это понял Китай, который, сильно отставал по финтеху, а что теперь? AliPay и WeChat Pay агрессивно захватывают рынки, сделав UnionPay лишь дополнением.

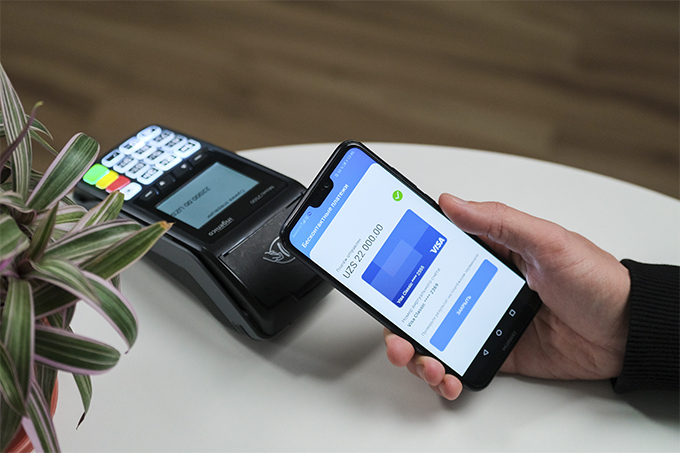

Ну и наконец, в начале этого года совместно с VISA мы реализовали токенизацию карт и соответственно возможность оплачивать покупки смартфонами на базе Android и умными часами. Думаю, что это большой шаг в сторону Google Pay, Samsung Pay и Apple Pay. Мы открыты к сотрудничеству и хотели бы дать возможность всем местным банкам и ритейлу.

Что дальше

Этот сервис вклад в будущее и мы на своем опыте понимаем насколько это затратно. Для нас очевидно, почему до этого момента никто не осваивал эту нишу — выход на рынок требует колоссальное количество ресурсов: компетенции, техническую команду, деньги и пройти большую проектную работу, чтобы стать сертифицированным партнером VISA.

Да, незадолго до нашего запуска HUMO Pay анонсировали собственный сервис, что по сути является отличным стартом. Мы приветствуем здоровую конкуренцию — она держит в тонусе и напоминает, что мы должны создавать что-то новое, стараться превзойти самих себя.

Ну и, напоследок хотелось бы выделить важный момент — сейчас то время, когда положение вещей, связанное с технологиями в Узбекистане, не устраивает молодое поколение, к примеру, поколение Z. Здесь, к сожалению, нет бизнес-сектора, который мог бы полноценно удовлетворять их запросы.

Кроме того, есть еще поколение Alpha, представители которого с раннего возраста привыкли пользоваться смартфонами и разнообразными онлайн-сервисами. Буквально через пять лет они уже будут полноценными членами этого общества и соответственно потенциальными клиентами. В общем нам есть над чем подумать.