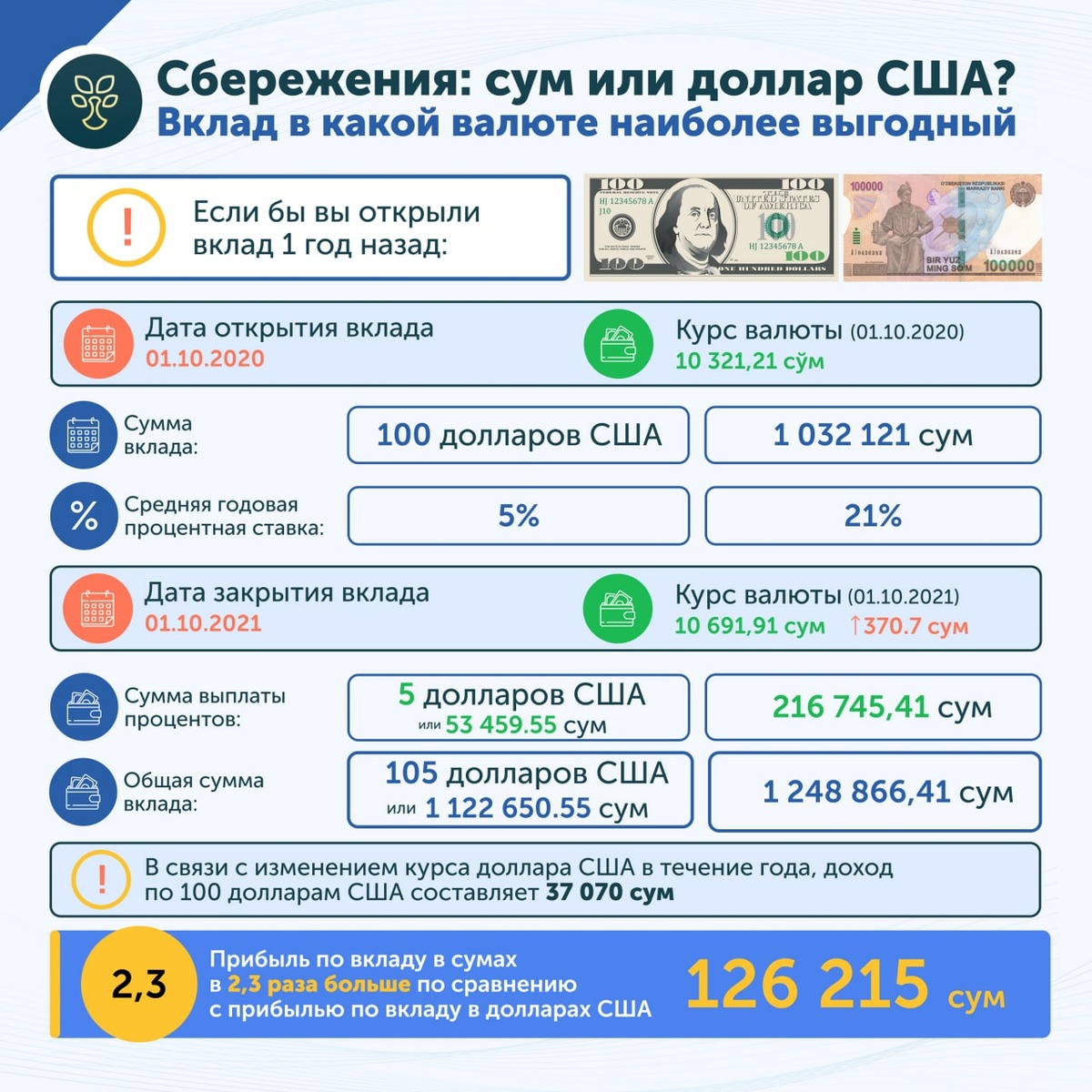

Как ранее писал Spot, Центральный банк на примере рассказал о том, в какой валюте выгоднее открывать вклад.

Так, регулятор сравнил доходность от вкладов в национальной валюте и долларах, сделанных год назад. При этом для примера использовались максимальные на тот момент ставки — 21% для сумовых и 5% — валютных.

В результате, вклад в сумах оказался на 126 тыс. сумов выгоднее аналогичного долларового. Даже с учётом изменения курса проценты по сумовому вкладу при пересчёте оказались больше в 2,3 раза.

Эксперты отмечают, что в примере Центрального банка не учитывается рост цен, как следствие, обесценивание национальной валюты.

В примере регулятора вклад в сумах был сделан в октябре прошлого года на срок 365 дней со ставкой в 21%. По факту средневзвешенная ставка по депозитам в сумах физических лиц на октябрь 2020 года по данным ЦБ составляла 17%. При пересчёте процентный доход составляет 175 460 сумов, а не 216 745 сумов, отмечает старший финансовый аналитик Abrau Capital Дилдора Рустамова.

Средняя ставка по вкладу до года в долларах по данным ЦБ составила 3,8%, что принесло бы процентный доход $3,8 доллар или 40 625 сумов (по курсу на 1 октября 2021 года).

При этом, по курсу Центробанка обменять валюту невозможно, поэтому необходимо учитывать рыночный курс, отмечает финансовый аналитик Магамед Жаваров.

Так, коммерческий курс покупки долларов в банках 1 октября прошлого года составлял 10 340 сум или 1 034 000 сумов за $100. Сумма процентов за год при ставке 21% составляет 217,140 сум. Всего с основной суммой вкладчик за год получает 1 251 140 сум.

И если купить на эти день доллары по курсы от 1 октября 2021 года (10 720 сумов), получается $116,71. Твёрдая доходность составляет 16.71%.

Даже при этом вклад в национальной валюте выглядит намного привлекательнее валютного. Однако покрывает ли доходность в 17% рост цен, с которым столкнулся потребитель за этот год?

Оба эксперта отмечают, что необходимо учитывать не официальную инфляцию, которая за год составила 10%, а индекс цен минимальной потребительской корзины, то есть тот набор товаров и услуг, с которым население сталкивается повседневно.

«Давайте вспомним, основные новости: рост цен на подсолнечное масло, рост цен на морковь, а также рост цены на картофель, сахар и другие продукты первой необходимости, которые повысились на фоне роста цен во всем мире вследствие ряда причин: ограничения торговых отношений между странами в связи с пандемией, сокращение импорта, порождающее более высокий спрос и повышение цен», — отмечает Дилдора Рустамова.

Она также добавила, что не стоит не доверять официальной инфляции и считать, что реальная намного выше:

«Инфляции — это статистика, которая формируется по среднестатистическому потребителю в Узбекистане. Учитывая, что огромная часть населения страны проживает за пределами столицы, стоит учитывать, что цены в регионах не растут так сильно как в Ташкенте», — подчеркнула эксперт.

Магамед Жаваров добавил, что несмотря на то, что с начала года сум по отношению к доллару обесценился всего на 2%, четвертый квартал всегда оказывал решающее влияние на волатильность сума из-за активизации импорта в этот период. Так, например, из-за отмены таможенных пошлин на ряд продуктов и товаров вырастет спрос на валюту со стороны импортеров.

Инфляция и падение курса сума по сравнение с курсом доллара приводят к обесцениванию национальной валюты — снижается ее покупательская способность. В результате, после хранения денег на вкладе на тот же 1 млн сумов вкладчик сможет купить меньше товаров и услуг, что год назад.

Куда стоит инвестировать, не теряя при этом на росте цен?

По словам Рустамовой, при выборе инструмента инвестиций необходимо сначала определиться какова требуемая минимальная доходность, на какой срок человек хочет инвестировать и какой уровень риска готовы на себя взять:

Вкладывать сбережения в сум выгоднее в краткосрочной перспективе, однако сложно прогнозировать будущее сума в долгосрочной перспективе с учётом перспектив вхождение в ЕАЭС (увеличения импорта) и ряда других факторов.

Вклад в доллар более стабилен, но на сегодня не приносит высокую доходность.

Она также добавила, что помимо банковских вкладов имеются другие инструменты инвестирования средств, которые позволяют получать высокую доходность и привязаны к курсу доллара — это корпоративные индексированные облигации в сумах.

«К примеру, сейчас на бирже доступны корпоративные субординированные облигации „Капиталбанка“ с доходностью 6.5% годовых, выплата купона (процентов) по которым производится на ежемесячной основе от основной суммы, индексированной к курсу доллара. Для тех же, кто готов к валютным рискам (девальвации сума) имеется возможность инвестировать в облигации в национальной валюте, доходность по которым намного выше депозитов. К примеру, „Узметкомбинат“ в скором времени выпускает корпоративные облигации с доходностью в 23% годовых на 18 месяцев», — говорит финансовый аналитик.

Дилдора Рустамова также отметила, что инвестор может вложить деньги в акции компаний. Так, акции Узбекской товарно-сырьевой биржи в начале октября предыдущего продавались около 7 тыс. сумов за каждую, а на 1 октября текущего года цена на одну акцию составляет уже 20 тыс. сумов.

То есть, вложив 1 млн сумов в прошлом году, сейчас инвестор получил бы 2 857 000 сумов (прирост в 285% в год), и это без учёта дивидендов.

«Но, как гласит основное правило инвестирования — чем выше риск — тем выше доходность. Никто не мог гарантировать такой прирост акций УзРТСБ в октябре 2020 года и такие инвестиции имеют свои риски», — подытожила она.

Ранее Spot публиковал выдержки из выпуска Alter Ego, посвященного инвестированию на фондовой бирже.