В 2025 году рынок жилья в Узбекистане формировался на фоне устойчивого роста доходов населения, увеличения спроса на недвижимость, значительного расширения объемов ипотечного кредитования, а также высокой государственной поддержки предложения, говорится в обзоре Центрального банка.

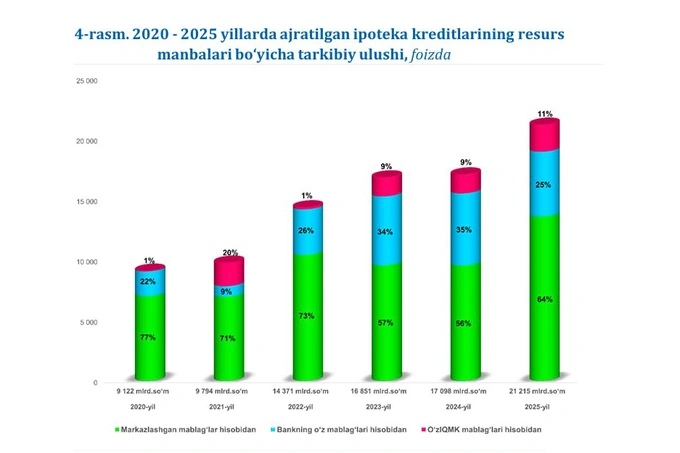

По данным регулятора, в прошлом году коммерческие банки выдали ипотечные кредиты на сумму 21,2 трлн сумов — это на 24% больше, чем годом ранее. В результате остаток ипотечных кредитов по состоянию на 1 января 2026 года увеличился на 11,7 трлн сумов (17,3%) и достиг 79,4 трлн сумов.

Доля ипотечных кредитов на покупку жилья в новостройках выросла на 11 процентных пунктов и достигла 72%. Это связано не столько с рыночными механизмами, сколько структурой финансирования.

Рост кредитования первичного рынка был обеспечен в основном за счет средств, выделенных Министерством экономики и финансов (увеличение на 3,18 трлн сумов) и Компанией по рефинансированию ипотеки (667 млрд сумов). В структуре ипотечного портфеля доля собственных средств коммерческих банков упала до четверти, уступив место бюджетному финансированию (64%) и программам рефинансирования (11%).

Ставка по централизованным ипотечным кредитам в 18% годовых и механизм субсидирования стали ключевыми драйверами спроса. В результате 89% кредитов на первичном рынке профинансированы именно через такие механизмы, а 40% получили заемщики с субсидиями.

Доля ипотечных кредитов в общем кредитном портфеле банков (604 трлн сумов) составила 13,1%. При этом из 390 трлн сумов кредитов, выданных в 2025 году, 156,9 трлн сумов (40%) пришлись на физических лиц, но внутри этого сегмента ипотека уступила более динамичным продуктам — кредитным картам, микрозаймам и микрокредитам. Розничное кредитование в целом выросло на 51%, тогда как ипотека — на 24%. В результате ее доля сократилась на 3%.

Средняя ставка по ипотеке составила около 21% годовых, практически не изменившись за год. Ташкент сохраняет доминирование на рынке ипотеки с долей в 32%. Региональное распределение остается неравномерным: вслед за столицей идут Андижанская и Ферганская области (по 7%). Аутсайдерами рейтинга стали Сырдарья (2%) и Джизак (3%). Ключевыми драйверами диспропорции выступают строительный бум в центре и различия в доходах населения.

По оценке ЦБ, рост доходов населения, опережающий динамику цен на жилье, привел к увеличению доли заемщиков с крупным первоначальным взносом. В частности, доля тех, кто вносит более 50% стоимости жилья, достигла 22%.

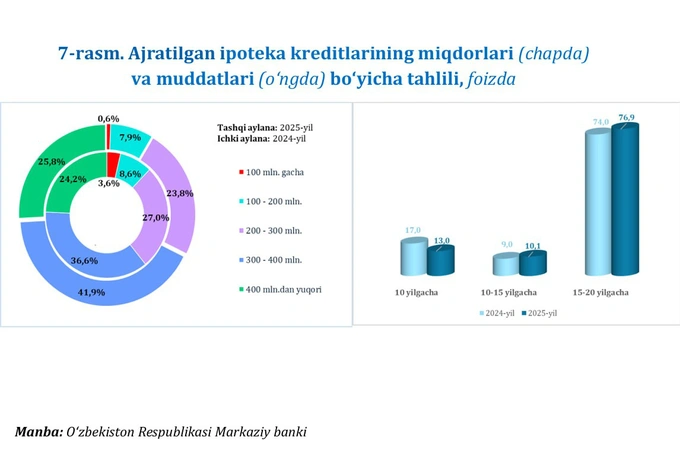

Параллельно растет доля крупных и долгосрочных кредитов: заемщики все чаще выбирают суммы свыше 300 млн сумов и сроки до 20 лет. Отдельный сегмент — субсидируемая ипотека. В 2025 году 20,5 тыс. граждан получили кредиты на 6,2 трлн сумов — почти треть всего объема за прошлый год.

Ранее Spot писал, что средняя цена за аренду «однушки» в Ташкенте в 2025 году составила $334.