Журнал Центра экономических исследований и реформ «Экономическое обозрение» опубликовал статью о промежуточных результатах серии реформ в системе налогообложения Узбекистана.

В ней рассматриваются налоговые реформы последних лет и их влияние на сумму поступлений в госбюджет. Также выдвигаются несколько предложений для дальнейшего развития.

Предпосылки

К 2019 году в налоговой сфере Узбекистана накопилось множество проблем системного характера. Существование двух систем налогообложения — упрощённой и общеустановленной — приводило к значительной разнице налоговой нагрузки на предприятия.

Из-за высоких налогов с фонда зарплат многие работодатели официально начисляли сотрудникам зарплату в необлагаемом налогом количестве, а оставшуюся часть выдавали «серым» путём.

В результате к 2019 году около 45% ВВП Узбекистана приходилось на теневой сектор экономики. Свыше 60% трудоустроенного населения не платили налогов и страховых взносов со своих доходов.

Реформы

Налоговая сфера требовала срочной реорганизации. С целью снижения налоговой нагрузки на бизнес и население, а также вывода экономической деятельности из тени 29 июня 2018 года была принята Концепция совершенствования налоговой политики, давшая старт реформам.

С 1 января 2019 года в силу вступил ряд налоговых изменений:

- НДФЛ начал исчисляться по единой ставке в 12%, были отменены страховые взносы в Пенсионный фонд и отчисления в государственные целевые фонды;

- все предприятия с годовым оборотом от 1 млрд сумов и выше перешли с единого налогового платежа на общеустановленные налоги;

- для малого бизнеса с оборотом до 1 млрд сумов единый налоговый платёж был снижен с 15% до 12% и позднее преобразован в налог с оборота, а единый социальный платёж — в соцналог;

- был оптимизирован ряд налоговых льгот для физических и юридических лиц.

Кроме того, малый бизнес получил возможность добровольно перейти на схему уплаты НДС и налога на прибыль.

В целях сокращения косвенной налоговой нагрузки и сохранения средств у предпринимателей с 1 октября 2019 года был снижен НДС — с 20% до 15%.

Изменения закреплялись новой редакцией Налогового кодекса, вступившей в силу 1 января 2020 года. Принятые схемы налогообложения были распространены на оставшиеся сферы — рынки, концертную деятельность и сельское хозяйство.

Новый Налоговый кодекс отменял большинство налоговых льгот, однако часть их пришлось вводить заново в течение 2020−2021 годов для поддержки пострадавшего в пандемию бизнеса.

Также с 2019 года началась регистрация отдельной категории самозанятых лиц, не оформивших ИП. В 2020 году для них отменили подоходный налог, оставив только социальные взносы в Пенсионный фонд в размере не менее 1 БРВ.

Результаты

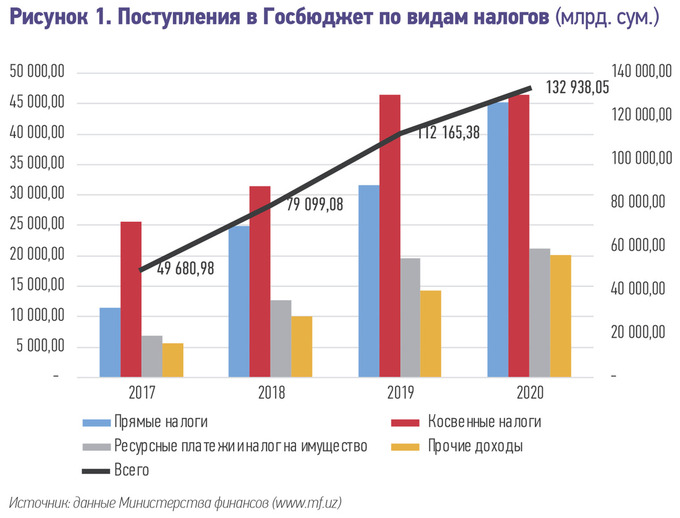

Отчёты Минфина и Госкомстата зафиксировали увеличение налоговых поступлений в госбюджет в 2,6 раза — с 49,68 млрд сумов в 2017 году до 132,93 млрд сумов в 2020.

Статья «ЭО» отмечает, что увеличилась суммарная налоговая нагрузка на экономику — с 16,4% в 2017 году до 22,9% в 2020 году.

Почти в 4 раза возросли поступления по прямым налогам, в 3,1 раза — по ресурсным и имущественным налогам. Сборы с косвенных налогов выросли только в 1,8 раза — в первую очередь за счёт снижения ставки НДС и механизмов его возврата налогоплательщикам.

В 2017 году косвенные налоги составляли свыше половины бюджета Узбекистана, прямые — 23,2%. Тремя годами позже их доли практически сравнялись — на прямые налоги пришлось 34% бюджета, на косвенные — 34,9%.

В свою очередь, если раньше основная часть прямых налогов приходилась на НДФЛ, то сейчас — на налог с прибыли предприятий.

В 2017 году из 23,2% поступлений с прямых налогов 11,9% приходилось на НДФЛ, 7% — на единый налоговый платёж, 4,4% — на налог с прибыли. На 2020 год из 34% бюджета, полученных с прямых налогов на НДФЛ приходилось 11,4%, на налог с прибыли — 21,6%, налог с оборота же давал только 1%.

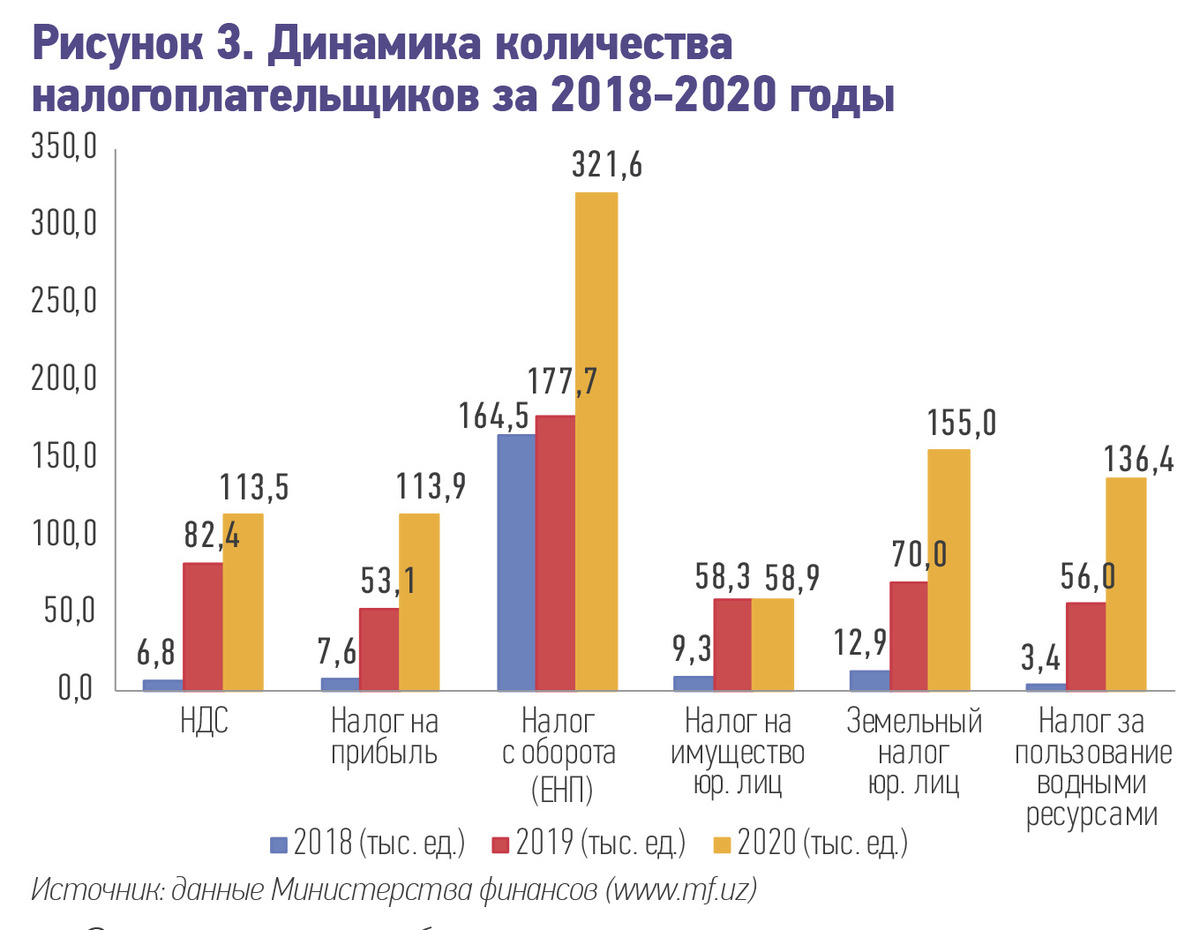

За три года в разы возросло количество плательщиков налогов: для НДС — в 16,7 раз, для налога на прибыль — в 15 раз. Земельный налог для юридических лиц оплатили в 12 раз больше предприятий, а налог за пользование водными ресурсами — в 39 раз.

Наконец, упрощение регистрации в качестве самозанятого мотивировало многих работников выйти из «тени»: в первую же неделю зарегистрировались 43 700 самозанятых, а на март 2021 их число составило свыше 550 тысяч.

Ожидания

В 2021 году предполагается, что бюджет страны получит от налогов свыше 147 трлн сумов — втрое больше, чем четыре года назад. Рост поступлений будет обеспечен восстановлением экономики Узбекистана.

Из поступлений 42,4% придутся на косвенные налоги — в первую очередь НДС и акцизы, — и 13,2% на ресурсные налоги. 31,8% относится к прямым налогам, которые увеличатся с повышением зарплат, запуском новых предприятий и общим ростом экономики.

В частности, наибольший рост среди прямых налогов предполагается за счёт налога с оборота и связан с оживлением малого бизнеса.

Среди будущих изменений «ЭО» упоминает развитие налогового администрирования и дальнейшие изменения в налогообложении — в частности, объединение имущественного и земельного налогов в один налог на недвижимость.

Перспективы

В конце статьи «ЭО» выдвигает ряд предложений для дальнейшего развития налоговой системы Узбекистана.

Издание отмечает сравнительно низкие поступления от ресурсных налогов и их потенциал «стимулирующей функции к ресурсосбережению». Кроме того, высказывается мнение о необходимости усилить «экологическую направленность налогообложения».

Также делается замечание по поводу улучшения методики и процедур возврата НДС для борьбы с фирмами-«обналичками».

"ЭО" упоминает и другие направления развития налоговой системы: сокращение налоговой нагрузки на расходы бизнеса и ценообразование продукции, стимулирование инвестиций, поощрение выхода из тени путём расширения сумм возврата налоговых платежей.

Ранее Spot писал о введении в Налоговый кодекс новых льгот для отдельных отраслей экономики.