Центральный банк с 1 июля ужесточает требования по выдаче гражданам ипотечных и автокредитов. Соответствующий указ председателя регулятора Мамаризо Нурмуратова опубликован 28 февраля на портале Lex.uz.

Регулятор вносит изменения в положение Центробанка о требованиях адекватности капитала коммерческих банков от 2015 года, где всем балансовым активам присваивается указанная в документе степень риска, которую банки поддерживают за счет определенной суммы капитала.

С 1 апреля кредитам, выданным самозанятым лицам или субъектам малого бизнеса, будет присуждаться кредитный риск в 75%. Исключение коснется лишь займов, выделенных по программе льготного семейного кредитования.

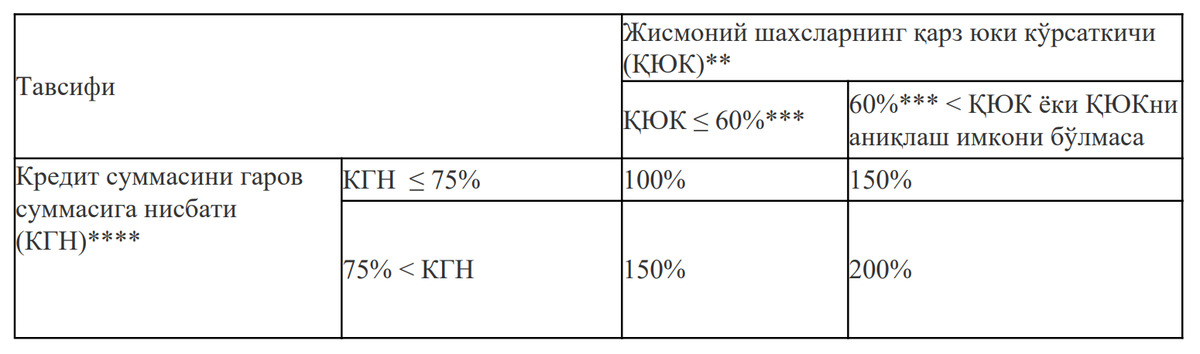

С 1 июля физлицам с долговой нагрузкой ниже 60% будет присваиваться кредитный риск в 100%. Если показатель превысит обозначенную границу, то степень риска соответственно увеличится до 150%.

Нововведения не затронут кредиты, выданные на ипотеку, покупку автомобиля, развитие семейного предпринимательства и образовательные цели.

Кроме того, при выдаче ипотечных и автокредитов степень риска кредиторов будет определяться исходя из сопоставления сразу двух составляющих — показателя долговой нагрузки кредитора и коэффициента «кредит/залог».

Коэффициент «кредит/залог» вычисляется путем отношения суммы кредита к стоимости залогового имущества. Предположим, что квартира стоит $1000, а первоначальный взнос равняется $200. В таком случае заемщику понадобится взять ипотечный кредит в $800, а коэффициент составит 80%.

Показатель долговой нагрузки рассчитывается путем отношения суммы среднемесячных платежей по всем кредитам и займам, включая по новому кредиту, к среднемесячному доходу заемщика. Чем больше коэффициент «кредит/залог» и показатель долговой нагрузки, тем выше кредитный риск.

Регулятор ограничивает коэффициент «кредит/залог» для автокредитов на уровне 75%.

При автокредитовании самая низкая степень риска присваивается заемщикам, у которых показатель долговой нагрузки ниже 60%, а коэффициент «кредит/залог» меньше 75%. Чем выше два значения, тем больше кредитный риск.

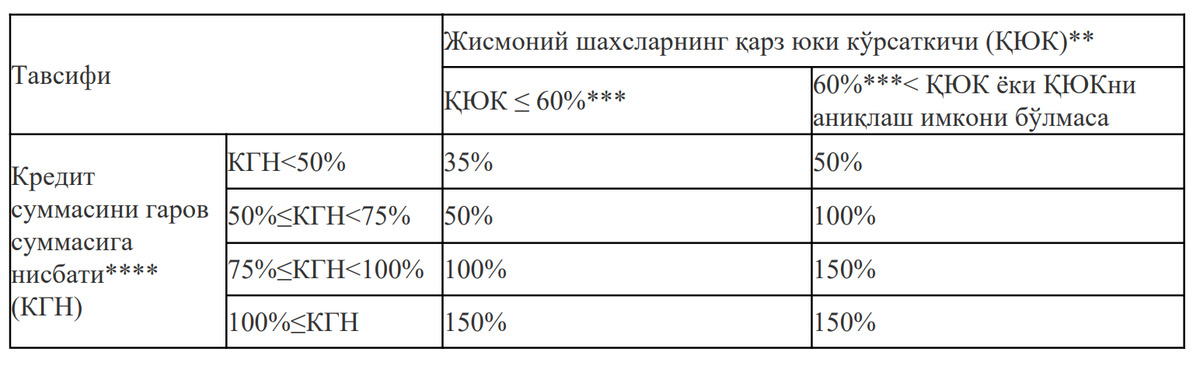

В свою очередь, по ипотечным кредитам Центробанк разработал более подробную шкалу оценки кредитного риска заемщиков.

Если коэффициент «кредит/залог» не превышает 50%, а показатель долговой нагрузки — 60%, то кредитору присваивается степень риска в 35%. По мере увеличения обоих составляющих возрастает кредитный риск заемщиков.

С 1 июля коммерческие банки и микрофинансовые организации будут по-новому оценивать степень риска кредиторов. Однако ЦБ не ожидает, что темпы кредитования населения замедлятся после вступления в силу этих требований.

«Мы должны быть осторожны, когда говорим о приостановке кредитования. Причина в том, что имеющиеся [кредитные] ресурсы нужно куда-то направить. Кредитование внезапно не останавливается. Могут измениться направления [кредитования] или ужесточиться требования к заемщикам. Мы стремимся к тому, чтобы банк не кредитовал заемщиков, которые не смогут вернуть кредит. Однако нам трудно сказать, что кредитование напрямую [из-за новых требований] уменьшится», — пояснял глава департамента методологии регулирования деятельности кредитных организаций ЦБ Носиров.

Другие изменения в сфере кредитования

Центробанк также ужесточает требования по предоставлению населению потребительских кредитов. Выдача микрозаймов ограничена половиной размера дохода кредитозаемщика. С 1 июля 2024 года лимит кредитования устанавливается на уровне 60%, а с 2025 года будет снижен до 50%.

В среднемесячном доходе учитываются показатели за последние 6 месяцев:

- заработная плата;

- пенсионные выплаты и взносы на накопительный счет;

- полученные доходы на банковском счете;

- уплаченные налоги;

- проценты, дивиденды и арендные платежи.

Если срок выплат по кредиту превышает 36 месяцев, то среднемесячный доход рассчитывается за аналогичный период.

При выдаче ипотечных займов ЦБ устанавливает срок кредита в 180 месяцев (15 лет), а не в изначально анонсированные 120 месяцев.

При этом, новые требования коснутся лишь 85% кредитного портфеля банков. Остальными 15% объема кредитные организации смогут распоряжаться по собственному усмотрению — без соблюдения требования о непревышении размера кредитных платежей половины среднемесячного дохода заемщика.

Ранее Spot писал, что президент утвердил повышение лимита микрозайма до 100 млн сумов.