1-iyuldan Markaziy bank fuqarolarga ipoteka va avtokreditlar berish talablarini kuchaytirmoqda. Regulyator raisi Mamarizo Nurmuratovning tegishli qarori 28-fevral kuni Lex.uz portalida e’lon qilindi.

Regulyator Markaziy bankning 2015-yilda qabul qilingan “Tijorat banklari kapitalining monandligiga qo‘yiladigan talablar to‘g‘risida"gi nizomiga o‘zgartishlar kiritmoqda. Bunda barcha balans aktivlariga hujjatda ko‘rsatilgan tavakkalchilik darajasi belgilangan bo‘lib, banklar kapitalning ma’lum miqdori hisobidan qo‘llab-quvvatlaydi.

1-apreldan o‘zini o‘zi band qilgan yoki kichik tadbirkorlik subyektlariga beriladigan kreditlarga 75%lik kredit tavakkalchiligi belgilanadi. Bundan oilaviy tadbirkorlik dasturlari doirasida ajratiladigan kreditlar mustasno.

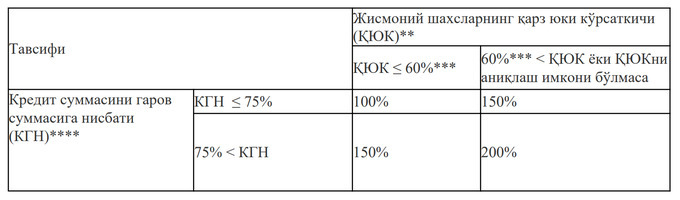

Bundan tashqari, 1-iyuldan qarz yuki 60%dan past bo‘lgan jismoniy shaxslarga 100% kredit tavakkalchiligi belgilanadi. Agar ko‘rsatkich belgilangan chegaradan oshsa, xatar darajasi mos ravishda 150%gacha oshadi.

O‘zgarishlar ipoteka kreditlari, avtomobil sotib olish, oilaviy tadbirkorlikni rivojlantirish va ta’lim dasturlari asosida ajratiladigan kreditlarga ta’sir qilmaydi.

Shuningdek, ipoteka va avtokreditlarni berishda kreditorlarning tavakkalchilik darajasi bir vaqtning o‘zida ikkita komponentni — kreditorning qarz yuki ko‘rsatkichi va kredit/garov nisbatini taqqoslash asosida aniqlanadi.

Kredit/garov nisbati kredit summasining garov qiymatiga nisbati bilan hisoblanadi. Masalan, kvartiraning narxi $1000ni tashkil etaadi. Dastlabki to‘lov — $200. Bunda, qarz oluvchi $800 miqdorida ipoteka kreditini olishi kerak va koeffitsient 80%ni tashkil etadi.

Qarz yuki ko‘rsatkichi barcha kreditlar va qarzlar, shu jumladan yangi kredit bo‘yicha o‘rtacha oylik to‘lovlar miqdorini qarz oluvchining o‘rtacha oylik daromadiga bog‘lash orqali hisoblanadi. Kredit/garov nisbati va qarz yuki ko‘rsatkichi qanchalik yuqori bo‘lsa, kredit xatari ham shu darajada yuqori bo‘ladi.

Regulyator avtomobil kreditlari uchun kredit/garov nisbatini 75%gacha cheklaydi.

Avtomobil kreditlarida eng past xatar darajasi qarz yuki 60%dan past bo‘lgan va kredit/garov nisbati 75%dan kam bo‘lgan qarz oluvchilarga beriladi. Ikki qiymat qanchalik yuqori bo‘lsa, kredit xatari shunchalik katta bo‘ladi.

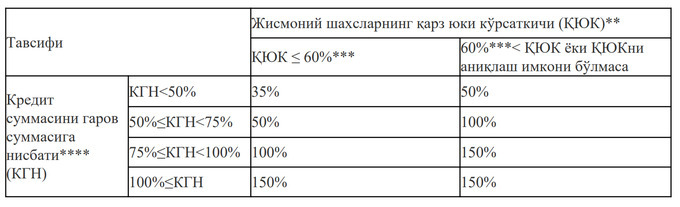

O‘z navbatida, ipoteka kreditlari bo‘yicha Markaziy bank qarz oluvchilarning kredit tavakkalchiligini baholash darajasini ham ishlab chiqdi.

Agar kredit/garov nisbati 50%dan oshmasa va qarz yuki ko‘rsatkichi 60% bo‘lsa, u holda kreditorga 35% qarz yuki ko‘rsatkichi belgilanadi. Ikkala komponentning ortishi bilan qarz oluvchilarning kredit xatari oshadi.

1-iyuldan banklar va mikromoliya tashkilotlari kreditorlarning tavakkalchilik darajasini yangicha usulda baholaydi. Biroq, Markaziy bank bu talablar kuchga kirganidan keyin aholiga kredit berish sur’ati pasayishini kutmayapdi.

“Kreditlashni to‘xtatib turish haqida gapirganda ehtiyot bo‘lishimiz kerak. Sababi mavjud [kredit] resurslari biror joyga yo‘naltirilishi kerak. Kredit berish birdaniga to‘xtamaydi. [Kreditlash] yo‘nalishlari o‘zgarishi yoki qarz oluvchilarga qo‘yiladigan talablar kuchayishi mumkin. Biz bank kreditni qaytarib bera olmaydigan qarz oluvchilarga kredit bermasligini ta’minlashga intilamiz. Biroq, kreditlash to‘g‘ridan-to‘g‘ri [yangi talablar sabab] kamayadi, deb aytish qiyin”, — deya izohladi Markaziy bankning Kredit tashkilotlari faoliyatini tartibga solish metodologiyasi boshqarmasi boshlig‘i Sanjar Nosirov.

Kreditlashdagi boshqa o‘zgarishlar

Markaziy bank aholiga iste’mol kreditlarini ajratish talablarini kuchaytiradi. Hozirda qarz yuki talabi faqat mikrokreditlarga nisbatan qo‘llanilib, 50%ni tashkil etadi. Joriy yilning 1-iyulidan kredit (mikroqarz) ajratishda qarz yuki 60%ni tashkil etib, 2025-yildan 50%ga tushiriladi.

O‘rtacha oylik daromad so‘nggi 6 oydagi ko‘rsatkichlarni hisobga oladi:

- ish haqi;

- pensiya to‘lovlari va jamg‘arma hisobvarag‘iga badallar;

- bank hisobvarag‘iga olingan daromadlar;

- to‘langan soliqlar;

- foizlar, dividendlar va ijara to‘lovlari.

Shuningdek, agar kreditni to‘lash muddati 36 oydan oshsa, o‘rtacha oylik to‘lovlar miqdori hisob-kitobida kredit (mikroqarz) bo‘yicha barcha to‘lovlar xuddi shu davr uchun hisoblanadi.

Ipoteka kreditlarini berishda Markaziy bank kredit muddatini dastlab e’lon qilingan 120 oy emas, balki 180 oy (15 yil) qilib belgiladi.

Shu bilan birga, yangi talablar banklar kredit portfelining 85%iga ta’sir qiladi. Kredit tashkilotlari kredit to‘lovlari qarz oluvchining o‘rtacha oylik daromadining yarmidan oshmasligi to‘g‘risidagi talabga rioya qilmasdan, qolgan 15% hajmni o‘z xohishiga ko‘ra tasarruf etishlari mumkin.

Avvalroq aholiga ajratiladigan mikroqarzlar miqdori 50 mln so‘mdan 100 mln so‘mga oshirilgani haqida xabar berilgandi.