“Spot” o‘rgangan Markaziy bank ma’lumotlariga ko‘ra, joriy yilning to‘qqiz oyida milliy valyutada rasmiylashtirilgan mikroqarzlar va mikrokreditlar hajmi yarmidan ko‘proqqa oshdi.

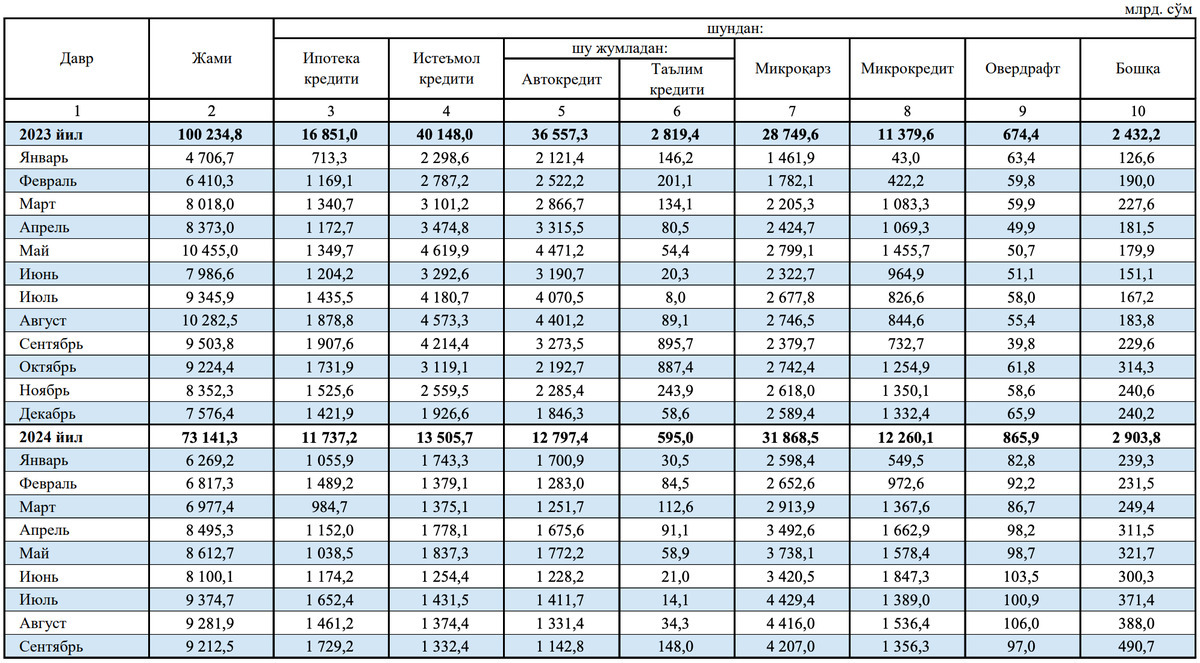

Yanvar-sentabr oylarida fuqarolar tomonidan 31,86 trln so‘mlik mikroqarzlar olingan bo‘lib, bu o‘tgan yilning mos davriga nisbatan 53,2%ga ko‘pdir.

Eng yuqori oylik ko‘rsatkichlar iyul-sentabr oylariga to‘g‘ri keldi va o‘shanda barcha qarzlarning 40%dan ortig‘i berilgan.

Mikrokreditlar qariyb uchdan ikki qismga — 7,44 trln so‘mdan 12,26 trln so‘mga oshdi. Aholiga eng ko‘p mikrokreditlar iyun oyida berilgan (1,85 trln so‘m).

Uchinchi chorakda mikroqarzlar (+67,2%) va mikrokreditlar (+78,1%) berilishi 2023-yilning mos davriga nisbatan tezlashdi.

Mikromoliyalash

Yanvar oyida Markaziy bank raisi Mamarizo Nurmuratov mikromoliyalash bozorida ko‘pik paydo bo‘lishi uchun hech qanday asos yo‘qligini ma’lum qilgan edi. 2023-yilda umumiy portfelda chakana kreditlarning ulushi 26%dan 33%ga ko‘tarildi va chakana kreditlashning ayrim segmentlarida o‘ta qizib ketish holatlari kuzatildi.

Fevral oyi oxirida Shavkat Mirziyoyev mikroqarzning eng yuqori miqdorini ikki barobarga — 50 mln so‘mdan 100 mln so‘mgacha oshirishni tasdiqladi.

Joriy yil yakuniga qadar 50 ta mikromoliya tashkilotini tashkil etib, ularga 1 trln so‘m miqdorida moliyaviy resurslar ajratish bo‘yicha topshiriq berildi.

Iyul oyida Markaziy bank Islom moliyasi sohasida mikromoliya tashkilotlari faoliyati to‘g‘risidagi nizomni tasdiqladi. Mikromoliya tashkilotlari islom moliyasi bilan shug‘ullanishi mumkin, ammo buning uchun ular maxsus kengash tuzishlari va alohida hisobot yuritishlari kerak bo‘ladi.

Shu bilan birga, 1-noyabrdan onlayn kreditlar berishda vaqtinchalik tartib amal qila boshladi.

Unga ko‘ra, endilikda fuqarolardan ariza yuborish jarayonida biometrik identifikatsiyadan o‘tishlari talab etiladi.

Bu talabgorning arizani shaxsan o‘zi tomonidan berilganligini aniqlash va uning shaxsiga aniqlik kiritish imkonini beradi.

Vaqtinchalik tartibga ko‘ra, kredit tashkilotlari fuqaro kredit olish uchun ariza yuborganidan keyin uning kredit byurolari ma’lumotlar bazasidagi kredit tarixini 2 bosqichda (ariza tushgandan so‘ng hamda kredit mablag‘lari ajratilishidan oldin) tekshirishdan (skoring) o‘tkazadi.

Tekshiruv natijasida mijozning salbiy kredit tarixi yoki qarz yuki keskin oshgani aniqlansa, qisqa davr ichida bir nechta kredit rasmiylashtirilgan va qarz yuki keskin oshgan bo‘lsa, kredit ajratish rad etilishi yoki boshqa summada ajratilishi to‘g‘risida xabar beriladi.

Avvalroq “Spot” iste’mol va avtokreditlar berish hajmi ikki barobardan ko‘proq kamaygani haqida yozgandi.

Sentabr oyida avtokreditlash 2022-yil fevral oyidan beri eng past darajaga yetdi. Iyul oyidan boshlab Markaziy bank qarz oluvchilarga talablarni kuchaytirdi.