Как Spot писал ранее, Центральный банк сохранил ставку рефинансирования на уровне 16%. В регуляторе объяснили такое решение необходимостью сохранения антиинфляционной денежно-кредитной политики.

Как это характеризует инфляцию в Узбекистане, какую роль ставка рефинансирования играет в экономические процессах и стоит ли ожидать ее снижения, объясняет бизнес-аналитик компании Leverage Магамед Жаваров.

Магамед Жаваров

Бизнес-аналитик консалтинговой компании Leverage

Трудности, предстающие сегодня перед отечественным бизнесом, прежде всего связаны не с неспособностью противостоять негативным рискам внутренней и внешней среды, а с невозможностью реактивного и эффективного реагирования на проводимую Центробанком Узбекистана жесткую монетарную политику.

В таких условиях непоследовательность между антиинфляционной тактикой ограничения активности экономических субъектов и политикой стимулирования социальной сферы могут привести нас к рецессии.

Рыночная экономика не терпит прямого вмешательства государства, и по этой причине центральные банки прибегают к косвенным инструментам монетарной политики, среди которых ключевую роль играет ставка рефинансирования.

Для чего нужна ставка рефинансирования

Ставка рефинансирования — один из ключевых косвенных (не прямых) инструментов центрального банка, при помощи которого он влияет на конъюнктуру финансово-банковского рынка и экономическую активность его участников. Задачи ставки рефинансирования заключаются в следующем:

- замедление и подавление инфляционных процессов;

- определение стоимости кредитов рефинансирования центрального банка, предоставляемых банкам для поддержания их краткосрочной ликвидности;

- установление минимального уровня процентных ставок банков по кредитам, предоставляемым бизнесу и населению, а также банкам-корреспондентам;

- установление размеров ставок налогов, штрафов, пени и прочего.

Расчет ставки производится исходя из множества факторов, отрицательно влияющих или угрожающих экономической стабильности страны. Ключевой из них — наблюдаемый в течение краткосрочного периода уровень индекса потребительских цен (инфляции), чуть выше которого и устанавливается ставка. Помимо этого, на ставку влияет и состояние золотовалютных резервов страны.

Однако не стоит забывать, что манипулирование уровнем ставки как в большую, так и в меньшую сторону может привести к усилению инфляционных процессов. Рост ставки при усилении кредитной глубины в экономике увеличивает затраты кредитуемого бизнеса. Кредиты включаются в стоимость продукции, а результат роста цен — инфляция.

При снижении ставки кредиты становятся доступными для населения, товары и услуги активно потребляются, что приводит к дефициту предложения и росту цен — инфляции.

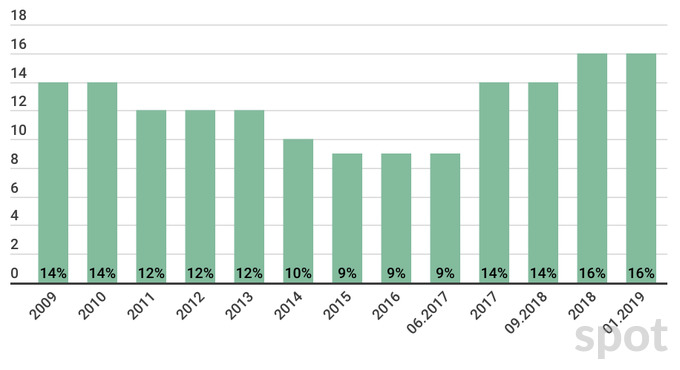

Как менялась ставка рефинансирования ЦБ Узбекистана

Ставка рефинансирования Центробанка Узбекистана последние 10 лет как снижалась, так и росла. Например, в 2009 году ставка была установлена на уровне 14% годовых и вплоть до середины 2017-го постепенно снижалась — до 9%.

Затем ситуация изменилась коренным образом. Национальный регулятор осветил «реальные» инфляционные ожидания и принял решение повысить ставку до 14%. Этот уровень сохранялся до сентября 2018 года, когда его повысили до 16%. В январе было принято решение сохранить ставку на уровне 16%.

Следующее рассмотрение Центробанком ставки рефинансирования намечено на конец апреля. Всё это свидетельствует о продолжающемся усилении инфляционных процессов в экономике Узбекистана.

Ставка рефинансирования ЦБ РУз, 2009−2019 годы

Источник: статданные ЦБ

Официальная риторика

Позиция Центробанка относительно повышения ставки рефинансирования в основном формулировалась в антиинфляционном ключе: из «необходимости сохранения антиинфляционной монетарной политики, поддержания реальных процентных ставок по кредитам коммерческих банков и снижения инфляционных ожиданий».

Национальный регулятор отмечает, что усиление пруденциального надзора за кредитными институтами в части ужесточения как ценовых, так и неценовых условий привело к нормализации темпов роста кредитования реального сектора экономики.

При этом фактором сдерживания инфляции в 2018 году стала неопределенность бизнеса в связи с введением нового порядка уплаты НДС и дифференцированных ставок по видам деятельности.

Вместе с тем на фоне бурно растущих объемов кредитования реального сектора экономики, превышающих потенциал освоения внутреннего рынка, Центробанк отмечает стимулирование потребительского спроса — этому способствовало увеличение расходов госбюджета наряду с индексацией зарплат.

Напомним, что заработная плата была повышена на основании указов президента в 2018 году сначала в июле на 7%, а затем в ноябре на 10%, так что годовая индексация составила 17,7%. Помимо того, в январе минимальный размер оплаты труда вырос на 15% — с 501 959 до 577 172 сумов. В итоге индексация на сегодня составила 35,4%.

Однако при этом регулятор признает, что потенциал внутреннего рынка недостаточен и в 2017—2018 годах в основном покрывался за счет импорта, что отчасти оказало инфляционное и девальвационное давление на экономику.

Кроме того, ЦБ озвучивает необходимость повышать конкурентоспособность отечественных производителей за счет развития отраслевой инфраструктуры и проведения адресных реформ суботраслей.

Основными рисками внутреннего рынка на 2019 год регулятор называет ускорение роста индекса цен с сохранением высоких ожиданий по инфляции на уровне 13,5−15,5% по итогам года. Вероятность реализации инфляционных ожиданий в основном связана с подстройкой розничных цен на некоторый перечень товаров и услуг (в особенности зависимым от импорта и доллара США) вследствие нового порядка уплаты НДС, а также эффекта от усиления вторичных факторов роста цен на энергоресурсы.

Касательно замедления инфляционных процессов, то, по мнению регулятора, этому будут способствовать сохранение текущего курса рестрикционной монетарной политики, эффективное внедрение нового механизма льгот по кредитам банков, удержание расходов и дефицита госбюджета в рамках утвержденных параметров, а также успешная реализация налоговой реформы.

Разберемся с реальным положением дел

Чтобы разобраться с реальной картиной, стоит проследить ключевые моменты, влияющие прямо или косвенно на рост цен. При этом важно не только понимать, но и принимать как данность некоторое влияние государственной политики на складывающийся тренд инфляции.

На что прежде всего стоит обратить внимание, когда регулятор проводит кредитную рестрикцию — это темпы роста валового внутреннего продукта (ВВП) и кредитов банков в его структуре.

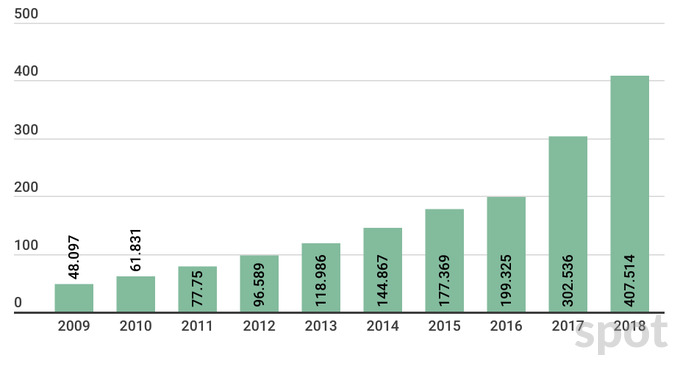

ВВП Узбекистана, в трлн сумов, 2009−2018 годы

Источник: Госкомстат

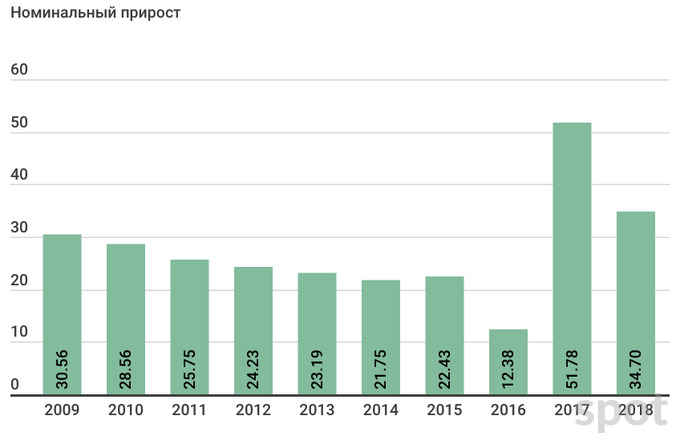

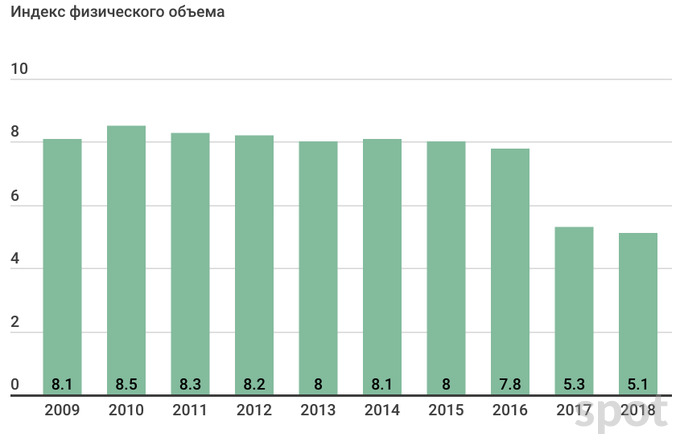

Рост ВВП Узбекистана был стабильным в 2009—2016 годах, когда средний номинальный прирост составил 23%. Тенденция отмеченного промежутка — отрицательная, что свидетельствует об ослаблении активности внутреннего рынка. Так, максимальный рост составлял 31% в 2009 году, а минимальный — 12% в 2016 году. При этом сохраняется прямо пропорциональная зависимость динамиками номинального и физического роста ВВП.

Однако в 2017—2018 годах наблюдался резкий скачок активности экономики: номинальный рост ВВП составил 52% и 35% соответственно при росте физического объема внутреннего рынка на 5,3% и 5,1%.

Это говорит об усилении инфляционных процессов на фоне опережения номинального роста над физическим объемом производства ВВП.

Темп прироста ВВП Узбекистана, в процентах, 2009−2018 годы

Источник: Госкомстат

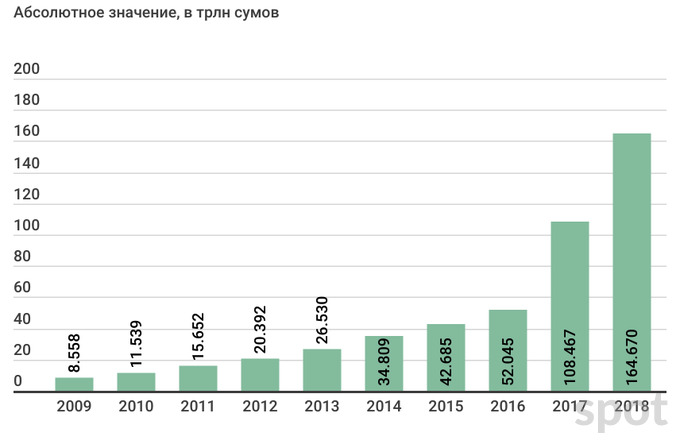

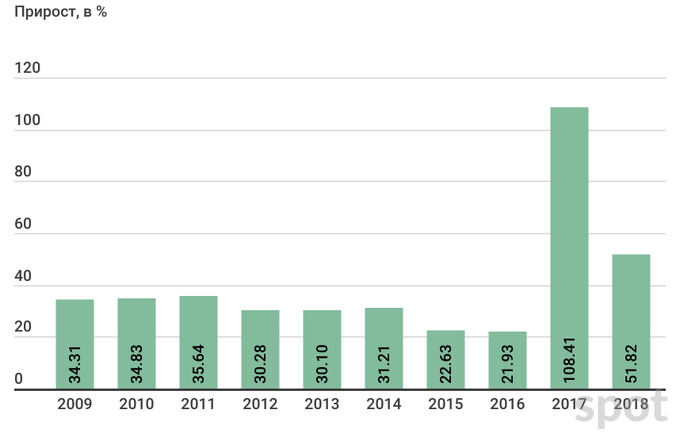

Столь резкий рост обусловлен ростом кредитования коммерческих банков. Как и динамика ВВП, прирост кредитования в 2009—2016 годах имел нисходящий тренд со сбавлением темпа с 34% в 2009 году до 22% в 2016-м. В 2017—2018 годах ситуация кардинально изменилась: кредитные остатки банков росли, прирост кредитования составил 108% и 52% соответственно.

Кредитование реального сектора экономики Узбекистана, 2009−2018 годы

Источник: статданные ЦБ

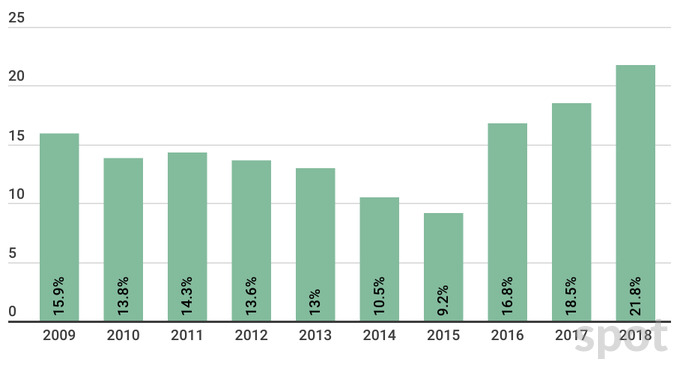

При этом представляется весьма странным резкое увеличение объемов кредитования за последние три года более чем в три раза на фоне роста средних процентных ставок с 9,2% в 2015 году до 21,8% в 2018-м, так как за увеличением ставки рефинансирования и, соответственно, ставок по кредитам должно было последовать уменьшение кредитной потребности бизнеса.

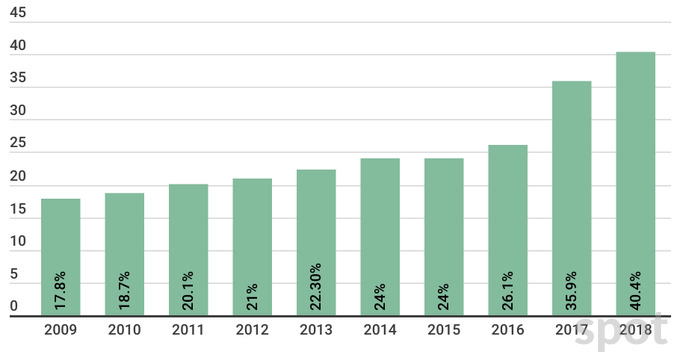

Важно, что при инфляционной политике регулятора усиление кредитной глубины представляется нежелательным. Рост объема кредитов увеличивает денежную массу, что ведет к усилению инфляционных процессов: как я уже писал выше, бизнес включает кредиты в стоимость производимой продукции, растет себестоимость, а за ней — конечные оптовые и розничные цены.

Кредитная глубина экономики, 2009−2018 годы

Средние процентные ставки по кредитам, 2009−2018 годы

Примечание: процентные ставки по кредитам на конец соответствующего периода.

Источник: статданные ЦБ и Госкомстата

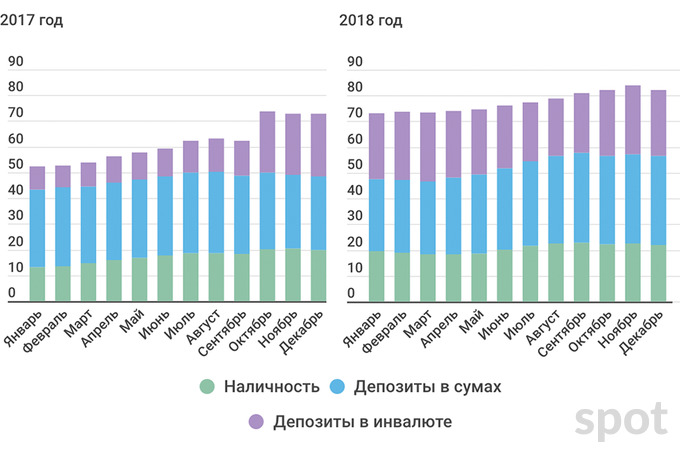

Динамика денежной массы в Узбекистане, в трлн сумов

Источник: ЦБ

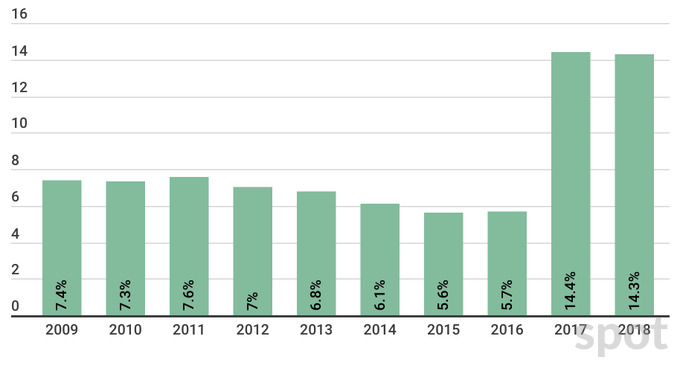

И действительно, как мы можем видеть, усиление кредитной глубины привело к росту совокупной денежной массы (наличность, депозиты в сумах и инвалюте) более чем 1,5 раза в 2017—2018 годах, что серьезнейшим образом сказалось на результатах инфляции. В 2009—2016 годах показатель инфляции стремительно снижался — с 7,4% до 5,7%, тогда как в 2017—2018 годах вырос до 14,4% и 14,3% соответственно.

Инфляция в Узбекистане, 2009−2018 годы

Источник: Госкомстат

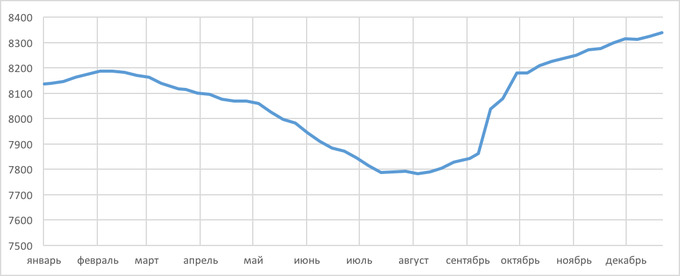

Вместе с тем инфляционные процессы в стране подогревает девальвация сума относительно доллара США — ключевой торговой валюты по экспорту-импорту. В 2018-м динамика курса не была однозначной и колебалась в течение всего года: с 8136,17 до 8339,55 сума за $1. Пик курса был зафиксирован в декабре (8339,55 сума), минимум — в августе (7783,05 сума).

Динамика курса валютной пары доллар США / узбекский сум, 2018 год

Источник: ЦБ

Волатильность национальной валюты в основном связана с тем, что в сентябре 2017 года ЦБ установил курс на реальном рыночном уровне с переходом к практике свободно плавающих валютных курсов. В данный момент отмечается усиление девальвации более чем в два раза.

Однако если анализировать темпы девальвации за 2009−2016 годы и 2017−2018 годы, просматривается ослабление девальвационных процессов и выравнивание позиций сума.

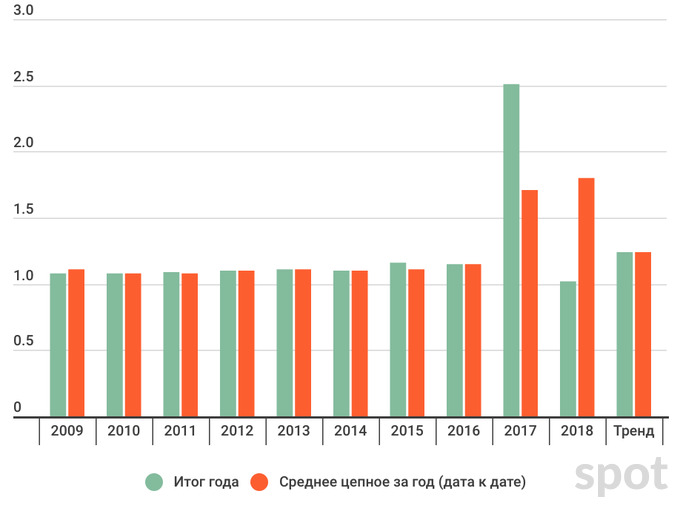

При этом среднее годовое цепное значение инфляции в течении 2018 года имело нисходящий тренд. Так, средняя цепная девальвация в годовом выражении за 2017−2018 годы снизилась на 71 п.п. с 151% до 80%, что свидетельствует о возврате контроля над колебаниями курса в сторону позитивных значений прошлых лет.

Коэффициент девальвации сума относительно доллара США, 2009−2018 годы

Источник: статданные ЦБ

Это повлияло на рост цен на импортируемую продукцию, составляющую по итогам 2018 года 40% ВВП. Так, например, в течение последних пяти лет объем импорта вырос с $14 до $19,6 млрд, при этом в структуре внешторгоборота доля импорта увеличилась с 49,7% до 57,8%, с наблюдающимся на конец года отрицательным сальдо торгового баланса в минус $5,3 млрд (чуть больше 10% ВВП).

Колоссальный объем импорта на фоне отрицательного сальдо и девальвации сума отрицательно сказывается на итоговом значении индекса цен. При этом дополнительным фактором роста цен на импорт выступают некоторые ограничения на ввоз бытовых товаров.

Угроза рецессии: выбор между рациональностью и репутацией

Рецессия — весьма опасное явление, имеющее циклическое развитие от бума к спаду и обратно. Цикличность зависит от индивидуальных особенностей национальных экономик. Современная экономическая наука выделяет несколько циклов смены фазы развития экономики страны: 3−4 года, 7−11 лет, 15−25 лет, 45−60 лет.

В случае Узбекистана близок конец цикла 7−11 лет. Так, относительно стабильный уровень индекса цен наблюдался в 2006—2008 годах.

Первым звонком в дверь скрытых угроз в 2006—2008 годах стало проявление слабой активности теневого валютного рынка. Напомним, что к 2003 году удалось побороть теневые спекуляции, однако чистый результат продержался всего лишь три года — до 2006-го. Вместе с тем существенное влияние фактора теневого сектора наблюдалось в 2011—2016 годах, когда курс доллара вырос с 1800—1900 сумов до психологической отметки в 8800—8900 сумов (приблизительно в октябре-ноябре).

Именно в 2011—2016 годах, несмотря на освещение положительной статистики по инфляции, наблюдалось чувствительное периодическое повышение цен на товары и услуги. Прямые ограничения на официальном валютном рынке позволяли сдерживать рост цен на существенный объем импорта.

Ослабление прямого давления во второй половине 2017 года и выравнивание курса доллара к уровню теневого курса (переход к свободным рыночным курсам валют, согласно официальной риторике), хоть и снизило объем теневых спекуляций в самом начале, однако достичь результата 2003−2006 годов, к сожалению, не удалось. На сегодня теневой курс доллара примерно на 30−50 сумов выше официального.

Важно, что при наступлении рецессии и прихода к нулевой точке роста ВВП рост номинального объема экономики может лишь усугубить экономическое положение, так как дефицит товаров и услуг и рост цен приведут именно к крайней форме спада — экономической депрессии.

Помимо того, рецессия может реализоваться при дальнейшем несоблюдении порядка инфляционного таргетирования, требующего замедления темпов роста номинального объема ВВП, кредитной глубины, объемов денежной массы, а также девальвации сума.

В краткосрочной перспективе для внутреннего рынка возрастают риски давления на инфляцию со стороны рынка труда. Стремление увеличивать заработные платы усиливает угрозу нерационального опережающего роста оплаты труда по сравнению с ростом производительности.

Здесь важно понимать, что, с одной стороны, повышение размера оплаты труда влечет за собой рост издержек бизнеса, а с другой — стимулирует активный рост потребительского спроса с темпами, опережающими предложение, что создает предпосылки для ускорения роста цен.

Учитывая всё вышеперечисленное, регулятору и правительству стоит определиться с выбором: сохранить свою репутацию за счет достижения темпов экономического роста, хотя и относительно невысоких, стимулирования оплаты труда,

Инфляционное таргетирование — краткосрочный инструмент денежно-кредитной политики, и применять его в течение продолжительного времени наряду с наличием вполне явных факторов роста цен просто-напросто бесполезно.

Не стоит забывать и об угрозах государственной безопасности в данном ключе. В основном они связаны с внешним долгом страны, который по итогам января-сентября 2018 года составляет около 50% ВВП ($15,6 млрд). Так, усиление инфляции до уровня гиперболических колебаний 20−30% может привести к падению суверенного кредитного рейтинга страны, и международные кредиторы могут потребовать досрочного погашения кредитов.

Всё это угрожает не просто экономической стабильности, но и государственной безопасности, так как страна становится уязвимой перед внешней риторикой международных финансовых институтов и стран с доминирующей экономикой, имеющих высокую покупательную способность собственной валюты.

Помимо того, в долгосрочной перспективе могут реализоваться и геополитические риски, в том числе и риски политической дестабилизации с применением информационно-пропагандистских инструментов. Учитывая тот факт, что на юге страны находится одна из самых охраняемых границ в мире (пограничная линия 200 км — Афганистан), ослабление экономической мощи — весьма опасная перспектива.

Ожидать ли снижения ставки?

В краткосрочной перспективе ставка вряд ли будет снижена. При этом высока вероятность того, что при усиливающихся инфляционных процессах регулятор будет вынужден повысить ставку до уровня 18−20% годовых. Соответственно, повысятся процентные ставки по кредитам банков до уровня 22−25% (базовая ставка + маржа) и снизятся темпы роста объемов кредитования реального сектора экономики.

Инфляционные ожидания на текущий год, согласно позиции регулятора, остаются достаточно высокими — 13,5−15,5%. Напомним, что по итогам 2018 года инфляция составила 14,3% (ранее в 2017 году — 14,4%).

Устойчивое закрепление инфляционных ожиданий в ориентире значения краткосрочной цели требует определенного времени. Как показывает отечественный и зарубежный опыт, инфляционные ожидания в условиях переходной экономики (постсоветской) снижаются довольно медленно, что связано с высокой чувствительностью и инерционностью показателя к временным колебаниям обменных курсов.

В таких условиях обеспечение устойчивых и более высоких темпов роста ВВП необходимо достигать через увеличение отдачи от ключевого фактора производства — труда.

Это, в свою очередь, предполагает реализацию комплекса структурных преобразований и реформ, ориентированных на повышение эффективности работы бизнеса и усиления неценовой конкуренции.

Помимо этого, необходимо и повышение инвестиционной эффективности в таких сферах, как:

- образование и просвещение;

- инфраструктура и технологии;

- диверсификация внешнеэкономической деятельности;

- улучшение деловой среды;

- модернизация традиционных секторов экономики;

- внедрение современных высокорентабельных направлений бизнеса;

- развитие корпоративного управления и фондового рынка;

- расширение дисперсности экономики за счет малого бизнеса;

- реформирование правовых институтов и прочее.

Смягчения же денежно-кредитной политики стоит ожидать в среднесрочной перспективе в случае функционирования экономики Узбекистана на уровне ниже потенциала внутреннего рынка и возникновения незначительного отрицательного разрыва относительно потребительского спроса.

То есть спрос должен отстать от предложения на некоторое время, производители будут вынуждены снижать цены, а это, в свою очередь, приведет к замедлению инфляции. Как следствие, это станет предпосылкой для снижения ставки рефинансирования и, соответственно, процентных ставок по кредитам банков.

Далее же переход разрыва в сторону положительных значений спроса даст возможность проявиться проинфляционному эффекту в экономике, однако сам рост уже не будет стабильным.

Мнение автора может не совпадать с позицией редакции. Статья носит исключительно информационный характер, в материале использованы данные из открытых источников.

Ранее Магамед Жаваров писал о том, стоит ли инвестировать в золотые памятные монеты Центробанка.